A MOL III. negyedéve erősebb lesz, mint amit az árrések sugallnak

A MOL november 6-án piacnyitás előtt teszi közzé III. negyedéves gyorsjelentését.

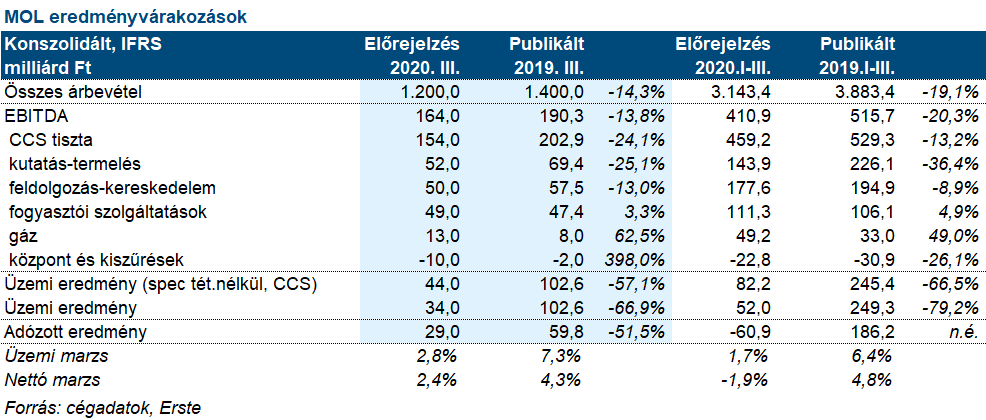

A társaság becslésünk szerint 154 milliárd forint CCS-alapú, tisztított EBITDA nyereséget érhet el, ami alatta van a tavalyi III. negyedév 203 milliárd forintjának, de meghaladja az előző negyedév 114 milliárd forintos EBITDA-ját.

A kutatás-termelés üzletág eredményét javítja a növekvő olajár: a Brent átlagára az időszakban 43 dollár volt hordónként szemben az előző negyedév 29,2 dolláros árával. A MOL ebben a negyedévben teljes mértékben konszolidálja az azeri ACG mezőben lévő részesedését, ezért a termelés ebben a negyedévben növekszik és eléri a napi 128-130 ezer hordót. Ezen tényezők hatására a MOL tisztított EBITDA eredménye elérheti az 52 milliárd forintot ebben a negyedévben.

A finomítás-nagykereskedelem helyzete vegyes. Egyrészt az árrések hatalmasat estek: az 1 dollár/hordós finomítói marzs az elmúlt évek legalacsonyabb értéke, ahogy a petrolkémia 336 euró/tonnás marzsa is. Ezzel szemben segített, hogy nőtt a volumen, és a nagykereskedelmi árrések is erősek voltak. A mi várakozásunk 50 milliárd forint tisztított, újrabeszerzési költséggel (CCS) becsült EBITDA a divíziótól.

A fogyasztói szolgáltatások üzletág remek negyedéven van túl, az EBITDA nőhetett év/év alapon. A vásárlók visszatértek a kutakhoz és növelték fogyasztásukat, miközben a marzsok is erősek voltak. A mi becslésünk, hogy a szegmens 49 milliárd forint EBITDA-t ért el a negyedévben.

A gázüzletág helyzete kicsit romlott a magasabb gázárak miatt. A cég így is 13 milliárd forint EBITDA-t érhetett el a mi várakozásunk alapján.

A pénzügyi soron 6 milliárd forint veszteség keletkezhet az euró alapú hitelek átértékelésén, mivel a forint gyengült az euróval szemben. A társult vállalatok, mint a Baitex vagy a Pearl Petroleum, némi pozitív hozzájárulással bírhatnak.

A nettó eredmény pozitív lehet, idén ez az első negyedév, ami nem veszteséges.

A körülményekhez képest összességében nem lesz rossz negyedéve a MOL-nak. A gyenge irányadó árrésekhez képest kedvező eredményt közöl a cég, hasonlóan, mint a British Petroleum tette ezt a napokban. A negyedik negyedév ennél kisebb eredményt fog hozni, mivel az árrések továbbra is alacsonyak, az eladási volumen viszont szezonális okok miatt alacsonyabb, miközben a koronavírus járvány miatt jelentős lezárások vannak. A jó gyorsjelentés talán ellensúlyozhatja az elmúlt időszak részvényár esését is, mivel alapvetően pozitív meglepetésre számítunk.