OTP: Profitot realizálunk

Október elején 9.800 forint körüli árfolyam mellett fogalmaztuk meg OTP kereskedési ötletünket arra alapozva, hogy még konzervatív megközelítéssel is 11.000 forintot érhetnek az OTP részvényei.

Ezt a célárunkat a múlt hét második felében el is érte az OTP, sőt az elmúlt két nap kiváló részvénypiaci hangulatának köszönhetően jelentősen meg is haladta. Ezért indokoltnak látjuk a profit realizálását és a long pozíció zárását.

A menedzsment a múlt hét pénteken megjelent harmadik negyedéves eredménnyel együtt új célkitűzést fogalmazott meg az idei évre. A kockázati költséget az eddigi 125 bázispont helyett most már ez alá várják, a korrigált tőke arányos nyerség (ROE) pedig 2020-ban várhatóan érdemben meghaladja a 10%-os értéket. Mivel az első három negyedév után a korrigált ROE 13,2%, és a harmadik negyedévben csaknem 20%-os korrigált saját tőke arányos nyereséget ért el a bank, így abszolút reálisnak tartjuk az új célkitűzést, még úgy is, hogy a negyedik negyedévre ismét emelkedő kockázati költséggel számolunk.

A jó eredmény és a menedzsment által megfogalmazott kedvezőbb kilátás mostanra viszont már beárazódhatott, ráadásul a negyedik negyedév jelentős gazdasági visszaesést hozhat a régióban a lezárások miatt, ami nehezítő körülményt fog jelenteni a bankoknak, így a harmadik negyedéves rendkívül jó nyereséget várhatóan nem fogja tudni hozni az OTP. A hitelportfolió minőségével kapcsolatos bizonytalanság pedig a törlesztési moratóriumok miatt még a jövő év elején is fennmaradhat.

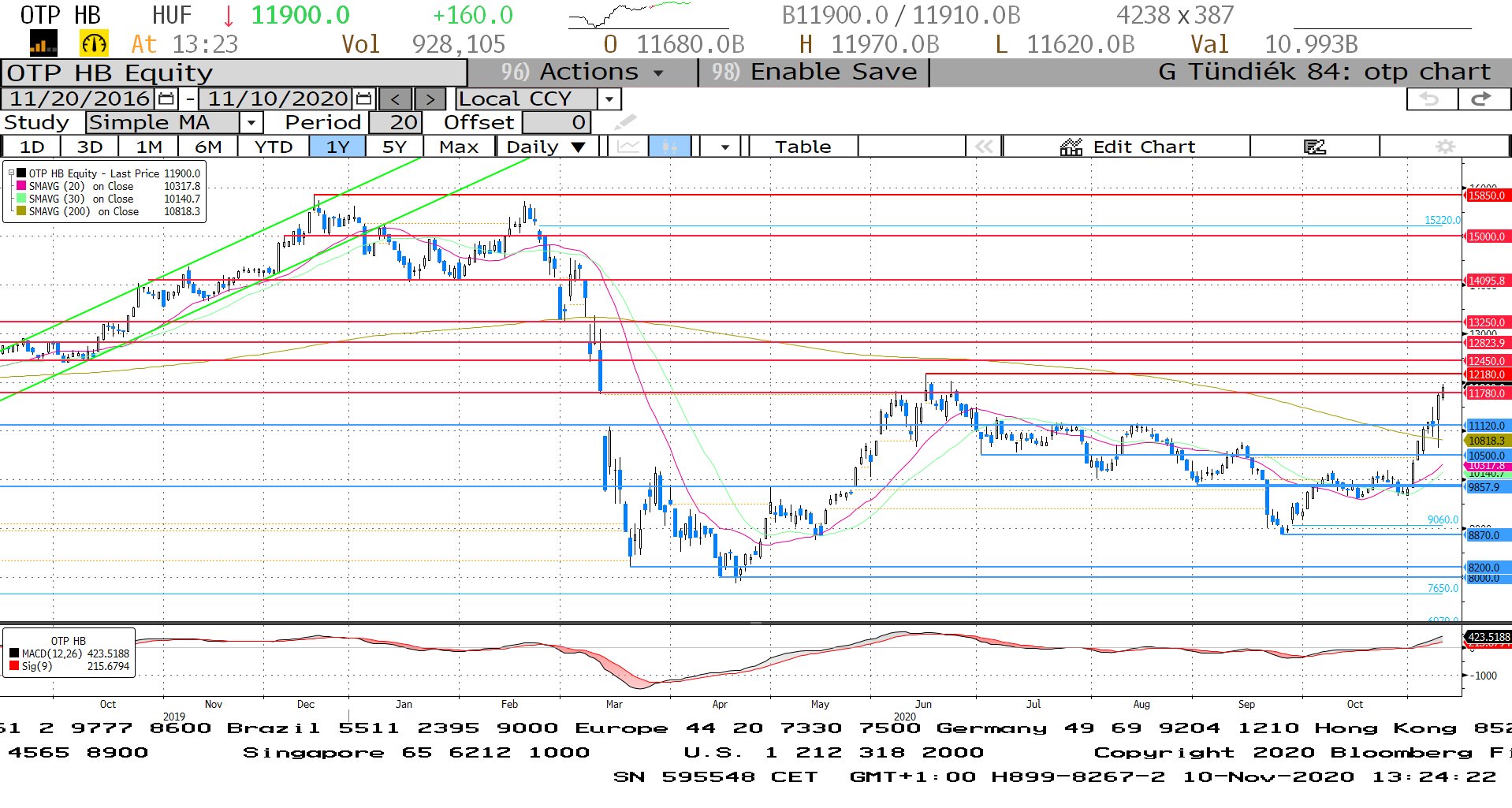

Az elmúlt napokban több fontos szintet is áttört az OTP, mely alatt az RSI alapján túlvetté vált, hiszen az RSI index értéke már a 80-at közelíti. A következő ellenállást a júniusi lokális csúcs jelenti 12.180 forintnál, melynek megközelítése szintén a korrekció valószínűségét növeli.

Forrás: Bloomberg, Erste