Az olajrészvények még nem a Covid utáni időszakot árazzák

A BP, a Royal Dutch Shell, az ENI és az OMV részvények relatív áralakulása az elmúlt 5 évben

Forrás: Bloomberg

Ha megnézzük, hogy mik vezettek ehhez a masszív leértékelődéshez, ami az olaj és gázszektort sújtotta 2018 közepe óta, több tényezőt is találunk. Egyrészt a fundamentumokban, leginkább az olajárban csökkenés volt az elmúlt két évben, sőt a Covid-19 járvány minden eddiginél nagyobb összeomlást hozott. A második világháború óta, ha összeadjuk azon pár évnek a keresletváltozását, amikor mérséklődött az olajfogyasztás, akkor kisebb összeget kapunk, mint 2020-as év teljes keresleti zsugorodása. A globális kőolajkereslet 8-10%-os szabadesése példa nélküli az olajpiac történetében.

A szektort sújtotta az új befektetői „őrület”, az ESG megjelenése. Az angol betűszó olyan befektetéseket jelöl, melyek megfelelnek a környezetvédelmi, szociális és vállalatirányítási elveknek. Az olajszektor tevékenysége a környezetvédelmi szempontok miatt nem felel meg az ESG szempontoknak, sőt tulajdonképpen a piac és a közvélemény a szektorban látja a bűnöst, mint a globális felmelegedés egyik fő okozóját. Ez nemcsak megítélésben okoz gondot, de várható, hogy az olajipar extra terheket kap a nyakába, illetve rá lesz kényszerítve tevékenységének megváltoztatására is. Ezek a tényezők önmagukban pénzügyileg rontják a nettó jelenértéket, tehát a vállalatok értékét. Nem is beszélve arról, hogy az erőfeszítéseknek és az új technológiáknak köszönhetően a jövőben eléri az olajfogyasztás növekedés a csúcsát. Nem véletlen, hogy főleg az európai integrált cégek látványos befektetői prezentációkat tartottak, melyek során bemutatták, hogy miként fordulnak el rohamléptekkel a hagyományos olaj-és gázkitermeléstől, s fektetnek megújuló energiába vagy más tevékenységbe, ami alkalmazkodik ehhez a megváltozott világhoz.

Véleményem szerint azonban naivság lenne abban hinni, hogy gyorsan vége lesz a növekvő olajkeresletnek. Az olaj iránti igény még évekig nőni fog, az olajfogyasztási csúcsra még legalább 10 évet várni kell. A kőolaj technológia ugyanis olcsó és kiforrott, és hiába látjuk, hogy mondjuk a könnyű gépjárművek esetében – ami egyébként 20%-át adja a kőolaj igénynek - az alternatív meghajtások terjednek, a tömeges elterjedés nem történik meg ennyire gyorsan. Arról nem is beszélve, hogy a fejlődő világ gazdasági növekedése – ami masszív olaj és gázigénnyel bír - még egy darabig ellensúlyozza ezt a csökkenő hatást, s a könnyű gépjárműveken kívüli igényt - nehéz gépjárművek, hajók, repülők, petrolkémia – pedig nehéz alternatívákkal felváltani. A kínai példa jól mutatja, hogy alig 10 hónappal a Covid-19 okozta sokk után gyakorlatilag visszaállt az olajkereslet arra a szintre, ahol a járvány előtt volt.

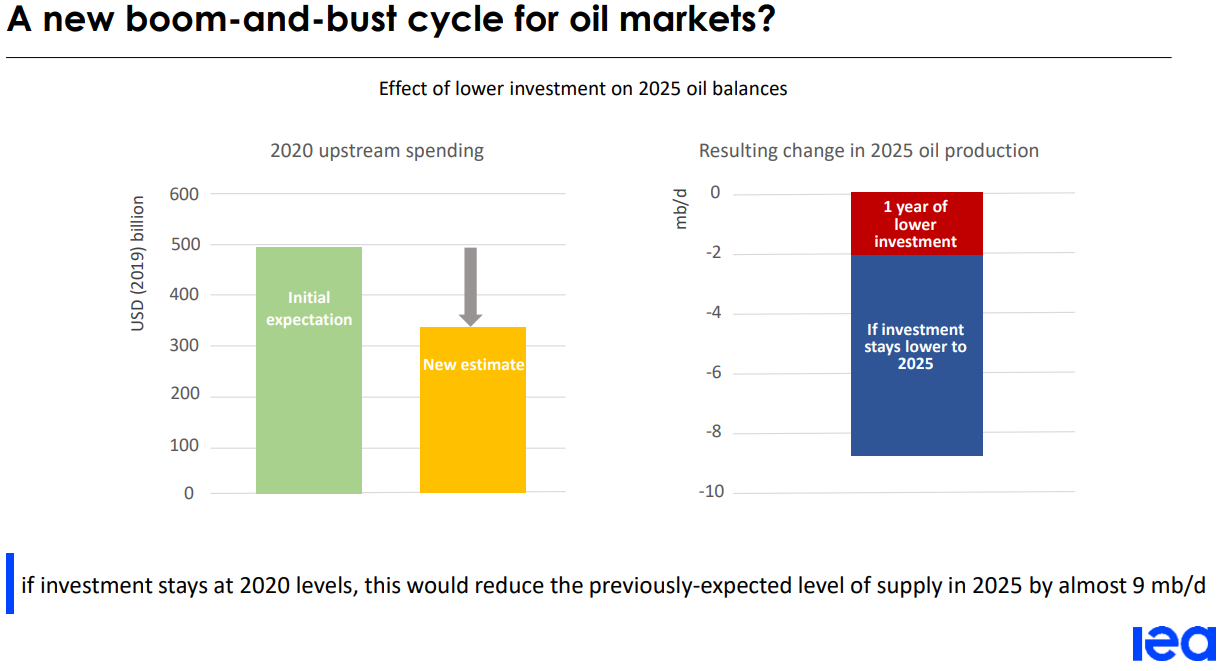

A problémát pedig tetézi, amiről a Nemzetközi Energiaügynökség is beszél, hogy eközben pont a szektor sújtó negatív megítélés és az alacsony olajárak miatt az olaj és gáz kutatás-termelésre fordított beruházások mértéke 500 milliárd dollárról 330 milliárd dollárra zuhan az idén. Az IEA szerint ez az alacsony beruházási volumen önmagában mintegy 2 millió hordó/nappal csökkenti a napi termelést 2025-re. Ha marad ez a beruházási mérték a következő évek során is, az már akár 9 millió hordó/nappal szűkítheti a kínálatot 5 év múlva. Nem kell mondani, hogy ennek milyen hatása lesz, ha időközben visszaáll a kereslet a korábbi 100 millió hordó/nap szintre.

Az új árzuhanás-robbanás ciklus a globális kőolajpiacon?

Forrás: Varró László előadása – Nemzetközi Energia Ügynökség

Emiatt szerintem van még tere az emelkedésnek, annak ellenére, hogy a következő 2-3 negyedév még okozhat negatív meglepetéseket. Az olajkereslet ugyanis akkor fog tartósan ismét a korábbi 100 millió hordó/nap szint felé nőni, ha széles tömegek lesznek immunisak a SARS-COV2-vel szemben. Ez reálisan a jövő év második felében várható legkorábban, de mivel az új vakcinák hatékonyságáról és távlati hatásairól csak évek múlva kapunk képet, a korlátozások egy része hosszabb ideig is fennmaradhat. A mostani járvány pedig okoz maradandó változásokat is: egyrészt a home office nem fog eltűnni, ami ugyebár lejjebb szorítja az olajkeresletet, másrészt a hiányzó jövedelmek miatt a turizmusnak is legalább 2-3 év kell, hogy helyreálljon. Ezt persze ellensúlyozhatja az egyéni közlekedés vagy az egyszer használatos műanyagok előretörése – az IEA becslése szerint egy autóval való bejárás olajigénye 12 tömegközlekedéssel történő utazásnak felel meg. Mindenesetre az említett kínai példa megfelelő indikáció lehet, hogy nem stagnáló kőolaj kereslet várható, ha végre a koronavírus terjedése kordában tartható lesz. A visszaerősödő kőolaj kereslet pedig az alacsonyabb beruházások miatt kisebb kínálattal szembesülhet, ami emelkedő olajárakat és szárnyaló olajipari részvényárakat hozhat.