Az Alteo egyelőre óvatos

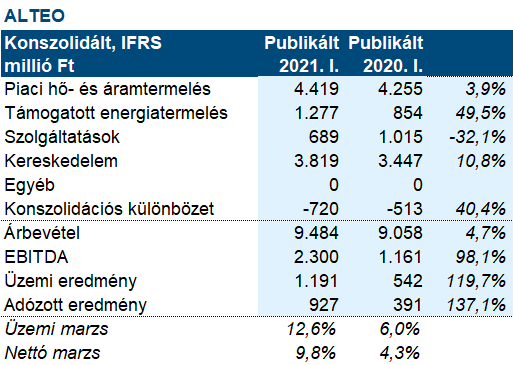

Az Alteo elemzői tájékoztatót tartott ma, ahol elmondták, hogy a kiugróan jó, 2,3 milliárd forintos első negyedéves EBITDA ellenére nem árt az óvatosság, és semmi esetre se számolja senki úgy az egész éves eredményt, hogy négyszerezi az első negyedéves számokat. Ez nem azt jelenti, hogy az év hátralevő részében sokkal gyengébb eredményt vár a menedzsment, hanem csak a szokásos óvatosságot mutatja. Hiszen az első negyedévben a szabályozási piacon (magas kiegyenlítői árak) megvalósult jó üzleti lehetőségek nem biztos, hogy az elkövetkező negyedévekben is megismétlődnek. Sőt, a cég felhívta a figyelmet arra, hogy az első félév általában – szezonálisan –erősebb teljesítményt szokott mutatni, mint a második.

Az első negyedéves kiugró teljesítmény három tényezőnek köszönhető:

- A szabályozói központ jó teljesítményének, ami 18 MW kapacitással, azaz 37 százalékkal bővült tavaly, s az idei első negyedévi árak is segítették a jó eredményt. Ebben az üzletágban az elkövetkező 1-2 év során a szoftverek modernizálásával, viszonylag kis beruházási költség mellett mintegy 1 milliárd forint környéki EBITDA növekedés is elérhető.

- Idén az első negyedévtől újra üzemelt a Gibárti Erőmű, amelynek felújítása tavaly év végén fejeződött be, s a tavalyi első negyedévben már állt. Plusz a tavalyi negyedik negyedévtől konszolidált bábolnai 15 MW-os szélerőműpark eredménye is jelentkezett, am tavaly értelemszerűen még nem volt.

- A harmadik, legkisebb tényező, a kiskereskedelem teljesítményének növekedése volt.

A növekedési tervekkel kapcsolatban megtudtuk, hogy a cég organikusan és akvizíciókkal is szeretne növekedni, s ezzel pótolni, vagy több, mint pótolni azt a kieső teljesítményt, amit a KÁT rendszerből való megújuló energiatermelő források kiesése okoz EBITDA szinten:

- A fent említett szabályozói rendszer modernizációja tűnik az egyik legjelentősebbnek. Ide tartozik a tavaly év végén elindított megújuló-termelés menedzsment üzletág felfutása is, az országosan egyre növekvő megújuló termelő kapacitásoknak köszönhetően.

- A hulladékgazdálkodás is csak 10-20 millió forint EBITDA-t termel jelen pillanatban, de nagy növekedési lehetőségek vannak benne, ahogy az ország egyre inkább átáll a körforgásos gazdaságra, ami kormányokon átívelő projekt.

- Az E-Mobilitás is pici még, de nem kell ecsetelni, hogy az is jelentős növekedés előtt áll.

- Ugyanakkor a cég akvizíciókban is gondolkozik, ami előbb vagy utóbb akár nemzetközi terjeszkedést is jelenthet, pláne ha a szabályozói rendszerek regionálissá válnak. Akkor nagy valószínűséggel megteszik a szükséges lépést, de az Erste érzése szerint azért ez még odébb van.

Még azt is megtudtuk, hogy a cég tervezi, hogy az idei év végéig vagy a jövő év elejére nemzetközi ESG (Environmental, Social and Governance) minősítést szerez. Másrészt jelenleg olyan szerencsés a csillagok együttállása, amikor a piac is attraktív, a hitel forrásokhoz is könnyű a hozzáférés, és a megfelelő céges tudás is egy helyen összpontosul.

Vélemény: Az első negyedéves erős eredmény tükrében azt gondoljuk, hogy a cég nagy valószínűséggel 6 milliárd forint fölötti EBITDA-t fog termelni az idén még akkor is, ha hasonló piaci anomáliák, amelyeknek a kiegyenlítésével jelentős pénzt tud keresni, nem ismétlődnek meg az év folyamán többször. Ez azt is jelenti, hogy a cég történetének akár a legjobb eredményét is produkálhatja 2021-ben. Az organikus növekedésben, elsősorban a szabályozói központ fejlesztésében nagy lehetőségeket látunk mi is. Ugyanakkor az egyéb üzletágak fejlesztésével kapcsolatban bizonytalanok vagyunk, mert nem látjuk azok kifutását, és az akvizíciók kimenetlét is nehéz megítélni jelen pillanatban. Azt gondoljuk, hogy az Alteo klasszikus ESG befektetés, azaz erős minősítésre számítunk, hiszen környezettudatos portfolióval és jó menedzsmenttel rendelkezik.