A sietős energiaátalakítás olajválságot okozhat

Mindkét eset jól mutatja, hogy megváltozott a befektetők és a környezetért aggódó állampolgárok viselkedése a nagy nemzetközi olajcégekkel szemben. Az Exxon esetében a 12 új igazgatósági tagból 3 cseréjét kezdeményezte egy Engine No. 1 elnevezésű fedezeti alap, amely mindössze 50 millió dollár Exxon részvénycsomaggal bír a 240 milliárd dollár kapitalizációjú vállalatban. Az Engine No. 1 mögé azonban felsorakoztak az amerikai vállalat legnagyobb intézményi befektetői, így sikerült ez a nem várt eseményt levezényelni, az amerikai cég vezetőinek legnagyobb megdöbbenésére. A változást két fontos törekvés hajtja: egyrészt elégedetlenség volt az Exxon korábbi tevékenységeivel, mivel a társaság olaj-és gázipari tevékenysége sikertelen volt az elmúlt években. A vállalat tavaly rekordnagyságú, 20 milliárd dollárnyi eszközt írt le, elsősorban az amerikai gázkitermelésben, részben a zuhanó árak, részben a korábbi amerikai palatermelő XTO Energy korábbi akvizíciónak köszönhetően. Másrészt a befektetőknek nem tetszett a cég nyegle hozzáállása a klímaváltozáshoz, és nagyobb elköteleződést kívántak meg. Az új igazgatósági tagok tehát nagyobb odafigyeléssel és nagyobb nyitottsággal fogják befolyásolni a cég politikáját, melyben egyre hangsúlyosabb lesz a zöldenergia és kisebb súlyt fog képviselni a fosszilis termelés a jövőben.

Egy múlt heti bírósági döntés az iparág másik nagyágyúját, a Royal Dutch Shellt sújtotta. A Föld barátai nevű környezetvédelmi szervezettel szemben ugyanis elsőfokon veszített a holland-angol vállalat, így kénytelen lesz stratégiát váltani. Az eredeti stratégiában a Shell 2030-ig 45%-kal kívánja üvegházhatású gáz kibocsátását csökkenteni a 2016-os bázisértékhez képest. A környezetvédő szervezet ezt támadta meg, követelve, hogy az alap a magasabb 2019-es kibocsátási szint legyen. A Shell még fellebbez az ítélet ellen, de egyre inkább körvonalazódik, hogy a cégnek még nagyobb erőfeszítést kell tennie, hogy csökkentse az olaj-és gázipari tevékenységét.

A két ügynek azonos hatása lehet: egyre nagyobb a kényszer a nemzetközi olaj-és gázipari cégeken, hogy drasztikusan csökkentsék fosszilis beruházásaikat, és helyette más stratégiát válasszanak. Ennek a következménye azonban az lehet, hogy az olajra és gázra szomjazó világ kisebb kínálattal szembesülhet pár éven belül. Az olaj-és gázkereslet ugyanis várhatóan tovább nő, az előbbi esetében valahol 2030 és 2040 között, az utóbbi esetében 2040 után lehet a kereslet csúcsa.

A politikának a nyertese egyértelműen az OPEC+ lehet. A szaúdi Aramco vagy az orosz Rosneft nincs hasonló tulajdonosi vagy környezetvédelmi korlátok közé szorítva, mint az Exxon vagy a Shell. Nyilván lesz nyomás ezen országokra is, hogy zöldítsék tevékenységüket, de ennek még nem látható a hatása az előbbi cégek beruházási tevékenységére. Az OPEC+ befolyása nőni a fog, az olajipari kartell pedig jó eséllyel felhasználja ezt arra, hogy magasan, valahol 60 és 100 dollár között tartsa az olaj világpiaci árát, amire vetélytárs hiján egyre inkább képes lesz. Ennél magasabbra talán veszélyes lehet emelni a nyersolaj értékét, mivel ez visszavetné a keresletet, meggyorsítaná az energetikai váltást, és adott esetben még a környezetvédő nyugati országokat is megingatná a fosszilis ellenes politika támogatásában. Alacsonyabb olajár pedig nem elégséges a termelő országok költségvetési kiadásainak fedezésére.

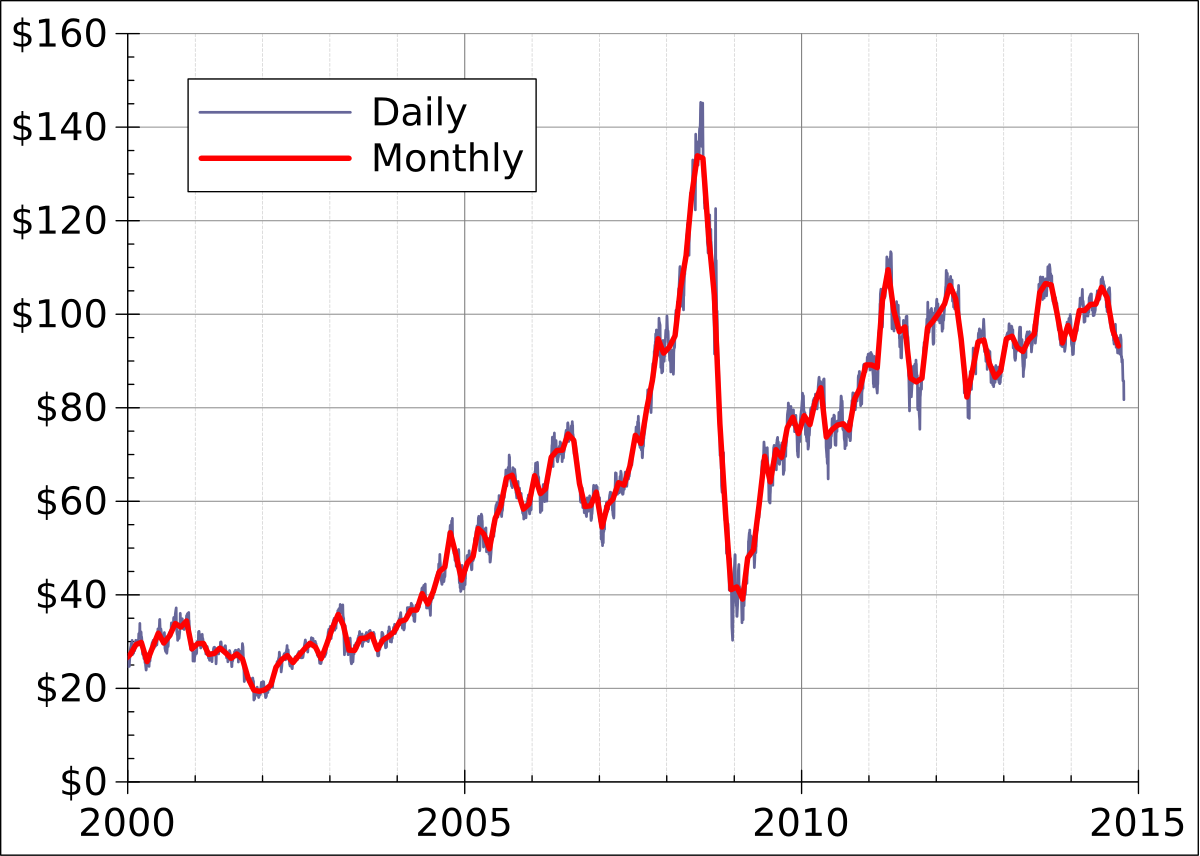

A politikának van egy komoly, árrobbanást előidéző veszélye, amit egyébként a fogyasztók és az OPEC is el szeretne kerülni. Ugyanis, ha a kínálat drasztikusan esik a nem-OPEC részéről, könnyen olyan helyzetbe kerülünk, hogy az OPEC kezében lévő kapacitás is végesnek bizonyul és elégtelen lesz a robusztus kereslet kielégítésére. Magyarul egy olyan ártüske is kialakulhat, mint amit 2008-ban láttunk utoljára, amikor 147 dollárig szárnyalt az olajár.

A nemzetközi olajárak alakulása 2000 és 2015 között (USA dollár/hordó)

Forrás: Wikipédia

Ezek alapján azt gondolom, hogy nyugodtan lehetünk optimisták az olaj-és gázárakkal kapcsolatban, érdemes olyan olaj-és gázipari cégek értékpapírjait vásárolni, ahol kedvezőek a termelési kilátások és kevésbé sújtanak tulajdonosi vagy környezetvédelmi korlátok. A magas olajár egyébként áttételesen még a nemzetközi energiacégekre is kedvezően hat, nemcsak a magasabb fosszilis nyereség miatt, hanem azért is, mert magas energiaárak mellett a megújuló energia is kelendőbb lesz. A környezetvédők és aktív részvényesek tevékenységének ezért a többi energiacég örülhet talán a leginkább, feltéve, ha nem őket veszik a célkeresztbe ezek a csoportok.