Az igazi dráma az európai gázpiacon zajlik

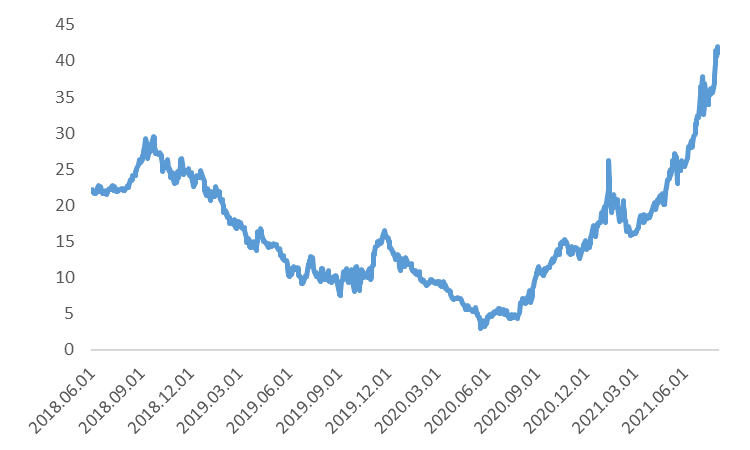

Nézzük először is meg, hogy pontosan mit látunk ezen a piacon. Az európai gázárak hatalmas árrobbanáson vannak túl. A holland 1-napos TTF tőzsdei árak – ez a tőzsde adja az európai forgalom 49%-át és a leginkább iránymutató a kontinensen – a tavaly júliusi 4-5 euró/MWh óra szintről idén augusztusra 40 euró/MWh fölé kúsztak. De az éves forward árjegyzések is meredeken nőttek: a tavaly júliusi 13 euró/MWh egyéves kurzus augusztus elejére 27 euró/MWh-ra emelkedett.

TTF 1-napos és 1-éves forward napi árak az elmúlt 3 évben (euró/MWH)

Forrás: Bloomberg, Powernext

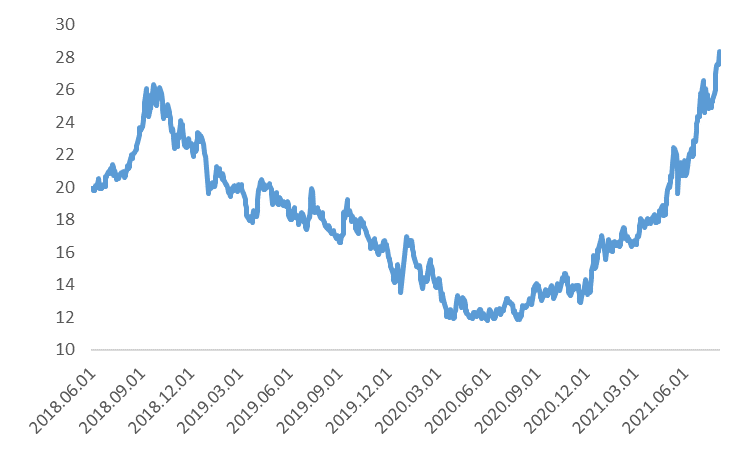

Érdekes megnézni ezeket az árakat 2007 végétől, amióta jegyzik őket Hollandiában. Az egynapos tőzsdei ár – kivéve a 2018-as március elejei ártüskét – soha nem volt ilyen magas. Ez a mostani emelkedés ráadásul nem egy hirtelen párnapos árrobbanásnak tudható be, hanem egy hónapok óta tartó tartós folyamatnak. Ráadásul egyáltalán nem látszik, hol van a fény az alagút végén. Rainer Seele, az OMV leköszönő vezetője mondta még idén májusban, hogy a mostani nyári időszakban téli árakat látunk a gázpiacon. Sajnos ez a tél egyáltalán nem akar elvonulni, sőt a fűtési idény még csak most jön.

TTF 1-napos és 1-éves havi forward árak 2007 óta (euró/MWH)

Forrás: Bloomberg, Powernext

Mik a fő okok, hogy ilyen magasra emelkedtek ezek az árak?

- Az európai és a világ gázkereslete meredeken nő a pandémia lecsengését követően. Tavaly az EU jelentése szerint 3%-kal, mintegy 12 milliárd köbméterrel csökkent a földgáz iránti kereslet az Európai Unióban és elérte a 394 milliárd köbmétert. Ezzel szemben az idei első negyedév már 7,6%-os fogyasztás növekedést hozott és elérte a 142 milliárd köbmétert a teljes negyedévben. Hasonló tendenciákat láttunk a világ többi részén, különösen Ázsia gázéhsége nő.

- A gyors keresletnövekedéshez hozzájárult a szélsőséges időjárás is: a januári és februári hideghullám a fejlett világ egészén jelentős keresletnövekedést okozott az áramtermelés felfutásán és a nagyobb fűtésigényen keresztül. A nyári időszak hőhullámai szintén a gázkeresletet növelik.

- A kereslet felfutása mellett az elégtelen kínálat is hozzájárult az árak szárnyalásához. Az idei első negyedévben Norvégia szállításai szinten maradtak, az EU belső termelés viszont 11%-kal tovább zuhant 13,8 milliárd köbméterre. A fennmaradó keresletet Oroszország és a cseppfolyós földgáz elégítette ki. Azonban az utóbbi importja csökkent, mivel a magasabb ázsiai árakat nem kívánták megfizetni az európai importőrök. Emiatt a nyárra – amikor a mezők karbantartása miatt egyébként is alacsonyabb az orosz és norvég import – nem sikerült a tárolókat feltölteni. Ez további lökést adott az áraknak.

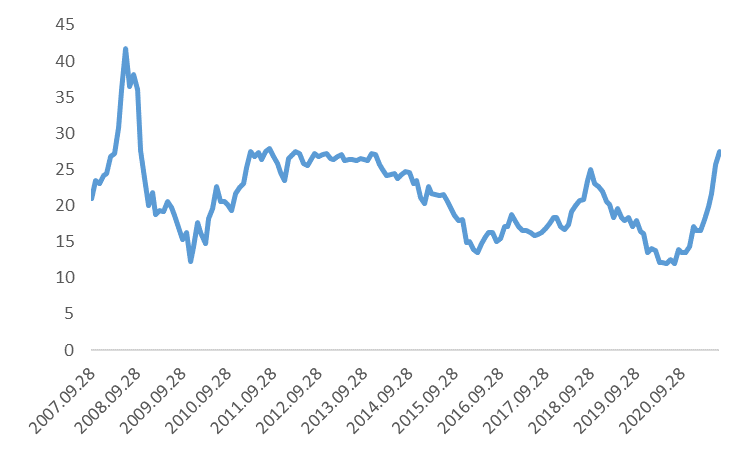

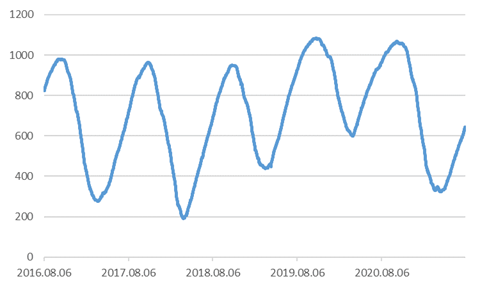

- A tárolói telítettség alacsony most Európában. Jelenleg (2021. augusztus 5-én) 644 TWh a teljes európai betárolt gázmennyiség, tavaly ilyenkor ez 963TWh volt. A tavalyi esztendő egy kicsit elaltatta a piacot, mivel az egész nyáron a Covid miatt elmaradt kereslet következtében magasan voltak a tárolói töltöttségek. A kereskedők végül el tudták adni ezeket a mennyiségeket, azonban idén ezt a rizikót már nem kívánták felvállalni. Ráadásul az azonnali árak végig az egyéves felett voltak, ami miatt nem volt érdemes arra játszani, hogy most veszek gázt, télig betárolom, majd eladom.

Az európai gáztárolókban lévő földgáz mennyisége az elmúlt 5 évben (TWh)

Forrás: Bloomberg

Hogyan tovább? Egyelőre nem látszik, hogy ez az emelkedő ártendencia megállna. A téli időszak, ha fogyasztásban erős lesz, akkor még magasabb szinteket eredményezhet. Az alacsony tárolói töltöttség ráadásul könnyen ártüskéket, hirtelen árugrásokat hozhat magával. Európa sérülékenysége gázoldalról nagyon jól látszik, a globális folyamatok, főleg a gáz iránti rendületlen kereslet, magasabb árakat hozhat hosszabb távon is.

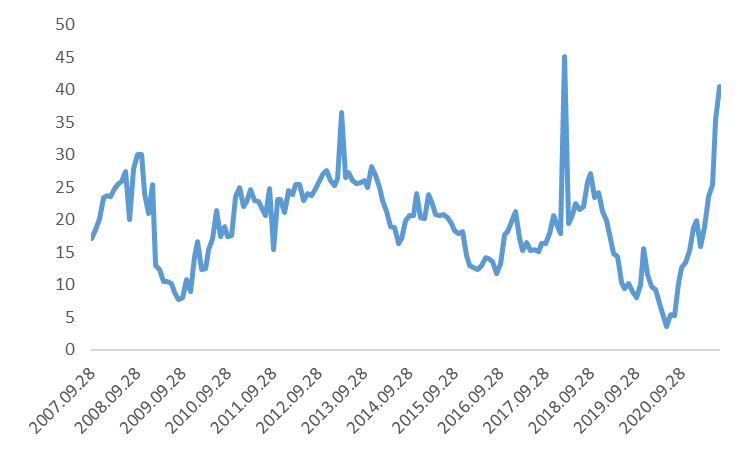

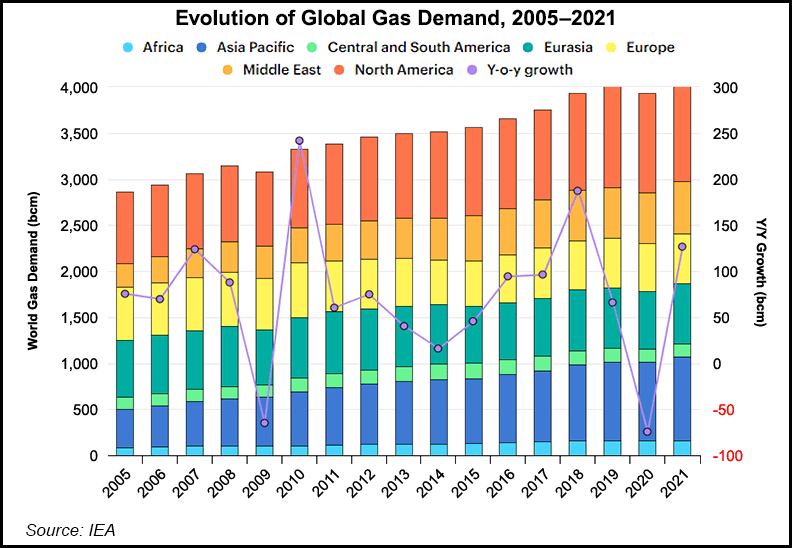

A globális gázkereslet alakulása 2005-2021 között

Forrás: Nemzetközi Energiaügynökség