Az igazi nyersanyagár emelkedés csak most kezdődik a világban

Érdekes jelenségre hívta fel egy new yorki elemzőpáros a figyelmet (Leigh Goehring és Adam Rozencwajg, www.gorozen.com), mely szerint a nyersanyagárak az elmúlt 60 évben egy olyan mintát követtek, ami gyors felemelkedésekből és hosszú stagnálásokból álltak. Bár az utóbbi stagnáló ciklus 2015-től kezdődött és egyelőre relatív rövid, mégis egyre több a jel arra, hogy ez a stagnálás a következő években akár heves emelkedésbe csaphat át. Ha az ábrát nézzük, az is feltűnő, hogy az index értéke a 80-as évek óta nem változott: a nyersanyagok lényegében változatlan reáláron forognak az elmúlt 40 évben.

A Bloomberg nyersanyagárindex alakulása 1960 óta. A piros négyzetek a stagnáló időszakokat mutatják. Forrás: Bloomberg

Forrás: Bloomberg

Az index „excess return basis” alapon van számolva, vagyis azt mutatja meg, hogy a rövidlejáratú állampapír hozam felett mekkora az árfolyamváltozás.

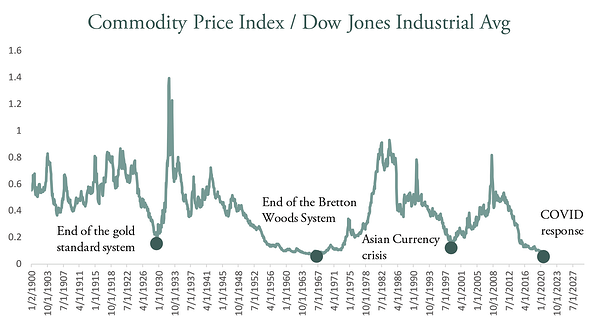

A másik nagyon érdekes ábra, amit a szerzőpáros gyakran említ, az a nyersanyagcégek árazása a részvénytőzsdei árazáshoz képest. A két elemző az általuk követett nyersanyag részvényindexet osztja el a Dow Jones tőkepiaci indexszel. Ezek alapján a nyersanyag kitermelő részvények soha nem voltak ilyen olcsók, mint jelenleg. Ez persze részben az egész részvénypiac magas árazásával is magyarázható, de világos, hogy relatív alapon olcsók a nyersanyag papírok.

A nyersanyag részvények és a Dow Jones index hányadosa

Forrás: Goehring és Rozencwajg, www.gorozen.com

Ha ezt az alacsony árazást összekötjük azzal, hogy a két befektető szerint a nyersanyag árak széles körben drágulhatnak a következő években, akkor egy nagyon sikeres befektetési stratégiához juthatunk. A két new yorki elemző elsősorban az olaj, a földgáz, a színesfémek, az uránium és a mezőgazdasági nyersanyagok piacán lát esélyt az árrobbanásra. Nézzük ezeket a piacokat röviden sorra.

Kőolaj: A globális kőolaj kereslet 2022-re meghaladhatja a 2019-es csúcsot, ami 100 millió hordó/nap volt. A kínai és indiai gazdasági növekedés mellett az USA is masszív olajfogyasztás bővüléssel lepheti meg a világot. Goehring és Rozencwajg szerint korán sem értük el az olajfogyasztás csúcsát, ez legalább 10-15 évvel később következhet be. A kínálati oldalon az OPEC-en kívüli szereplők alig tudják emelni a termelésüket, míg az amerikai palaolaj bányászat 2022 közepe előtt nem tud visszaállni egy növekvő pályára. Az R&G páros szerint ráadásul utána sem lesz gyors felfutása az amerikai olajtermelésnek, mivel az iparág legszebb napjain túl van: egyre kevésbé hatékony területekről kellene fokozni a termelést. Emellett az elmúlt hónapok zöld tendenciája is sújtja a szektort: egyre erősebb a támadás az aktív részvényesek részéről a nagy olajcégek ellen, emiatt az utóbbiak nem akarnak többet költeni olaj és gázkutatásra. Szerintük teljesen elhibázott a Nemzetközi Energiaügynökség üzenete, mely szerint a világnak le kéne állnia az olaj kutatással és az új lelőhelyekbe való beruházásokkal. A folyamat eredménye az lehet, hogy az OPEC globális piaci részesedése 50% fölé nőhet a mostani 34%-ról a következő 2-3 évtizedben. Az OPEC piaci erejének növekedése mindig magasabb árakat eredményezett a múltban, s ez így lehet a jövőben is. A két befektető szerint az alábbi részvények nyerhetnek a kőolajár emelkedésből: Pioneer Natural Resources, EQT Corporation, Matador, PDC Energy. Ezek a társaságok szerepelnek a két úr befektetési alapjában is.

USA földgáz: A masszív globális gázkereslet az USA földgáz jegyzésárait is emeli. Az észak-amerikai ország egyre nagyobb LNG exportkapacitással bír, amit a vállalatok teljesen ki is fognak használni, hogy kielégítsék a gazdagodó, fejlődő világ tisztább energia igényét. Emellett a két nagy korábbi bővülő forrása az USA gáztermelésének, a Marcellus és a Permian mezők alig tudnak további növekedést felmutatni, ezért az USA földgáz termelése 1-2 évig a mostani 92-94 milliárd köbláb/nap szinten maradhat. A szerzőpáros emiatt talán meg optimistább is az USA földgázárakra, mint a kőolajra. Főbb gázkitermelő és szolgáltató részvények, melyek nyertesei lehetnek az emelkedő gázáraknak a G&R portfolióban: Antero Resources, Cabot Energy, ChampionX, Bonanza Creek Energy, Oceaneering International.

Színesfémek: A kereslet jelentős növekedése várható egyrészt a fejlődő piacok gazdasági átalakulása, másrészt a fokozódó elektrifikáció miatt. A szerzők különösen a réz esetében optimisták. A kínai rézkereslet, mely a világ teljes keresletének 50%-a, tovább nőhet, ahogy a kínai GDP emelkedik. A réznek emellett kulcsszerepe van az elektromobilitásban és általánosságban mindenhol, ahol árammal működő motorok és elektromos vezetők vannak. A rézkínálat az elmúlt 20 évben főleg barnamezős beruházások miatt tudott lépést tartani a kereslettel. Ez viszont ahhoz vezetett, hogy a kitermelt kőzetek réztartalma csökkent, mivel a meglévő bányákban mindig a legnagyobb érctartalmú kőzetek kibányászását kezdik meg a társaságok. Új rézbánya alig nyílt az elmúlt évtizedben, ráadásul a környezetvédelmi és egyéb megfontolások miatt egy bánya nyitása 5-15 évet vesz igénybe. Emiatt a világ nem tud gyorsan reagálni a hirtelen megugró keresletre. A G&R szerint a mostani magas szintekhez képest is megduplázódhat a réz ára. A kedvenc részvény: Freeport-Mcmoran, Ivanhoe Mines, Ero Copper, Southern Copper, Lundin Mining, First Quantum.

Uránpiac: A szerzőpáros hísz abban, hogy a globális felmelegedés elleni harcban nagy szerepet kaphatnak a moduláris nukleáris erőművek. Ezeket sorozatgyártásban lehet készíteni, ezért olcsók, és több helyre telepíthetők, mint a hagyományos erőművek. Emellett a nátriumos megoldáshoz nincs szükség vízhűtésre, irányításuk pedig nem igényel mély mérnöki tudást. A küszöbön álló nukleáris forradalom az urán árfolyamát magasba lendítheti. A fő befektetések: Cameco, Kazatomprom, Uranium Participation.

Mezőgazdasági nyersanyagok: A kereslet masszívan nő a mezőgazdasági nyersanyagok, búza, kukorica, szója iránt, amit főleg Kína hajt. Ahogy az ázsiai országban a középosztály gazdagodik, úgy nő a húsfogyasztás és a kalóriabevitel. A kínálati oldal, vagyis a mezőgazdasági termelők, az elmúlt két évben jelentős időjárási problémákkal (szárazság, rossz csapadékeloszlás) küzdöttek világszerte. Emiatt gyengébb hozamok voltak, mint a rekordnak számító 2015-2019 közötti időszakban. A fentiek következtében a mezőgazdasági tömegtermékek esetében magasabb árakra lehet számítani, mivel csökkenhet a korábban felhalmozott többlet. A kedvenc befektetések között elsősorban műtrágya gyártással foglalkozó részvények vannak, mint a Mosaic vagy a Nutrien.

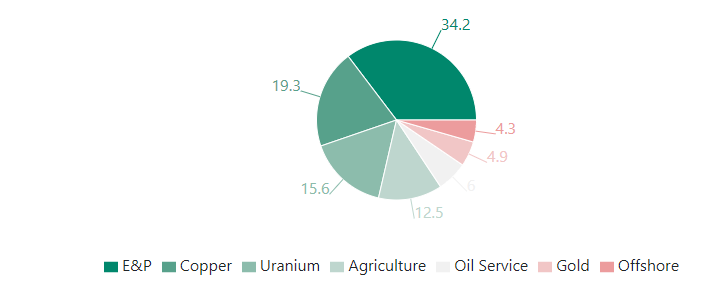

Az alap 4,9%-nyi aranyat és 3,6%-nyi készpénz tart jelenleg a portfoliójában.

A Goehring&Rozencwajg portfolió súlyozása szektoronként 2021. május 31-én

Forrás: Goehring&Rozencwajg

Forrás: Goehring&Rozencwajg