Három ok, amiért a kőolaj ára tovább emelkedhet az év végéig

1. Rekord árbevétel az USA palaolaj cégeinél

A Rystad Energy becslése szerint 2021 rekordnagyságú bevételt hoz az amerikai palaolajszektornak. Az előrejelzés 195 milliárd dollár fedezeti ügyletek előtti árbevételről szól. Az utóbbi hatás sem jelentős, mivel idén csak a szénhidrogén termelés 32%-a fedezett, az is elsősorban 60 dolláros szinten. Korábban ez az arány jóval magasabb volt. A jelentős bevétel nagyobb teret nyújt a cégeknek, mivel csökkenteni tudják adósságukat és rugalmasabbak tudnak lenni befektetési politikájukban. Vagyis magyarul nincsenek rákényszerítve arra, hogy mindenképpen növekedjenek, ami a kínálat alakítása szempontjából kulcsfontosságú. Az amerikai palaolaj szektor nem is igazán akar a következő 12 hónapban nőni, a cégek inkább a magas cash-flow fenntartásában érdekeltek. Emellett nem szabad elfelejteni, hogy a gázárak is rekordszinten, 4,6 dollár/MMBtu vannak az USA-ban, ami további jelentős jövedelmet hoz az palaolaj szektornak.

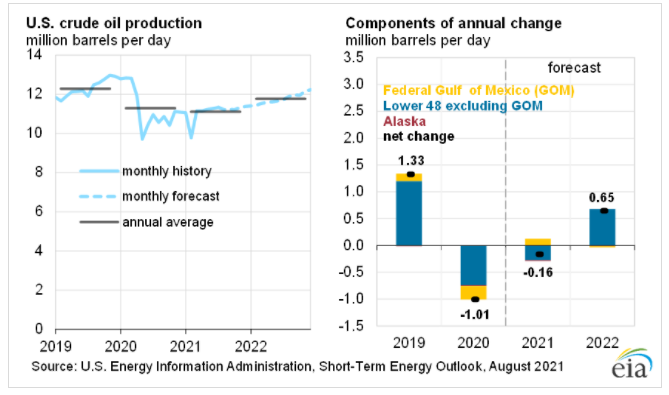

USA kőolaj termelésének előrejelzése (millió hordó/nap)

Forrás: EIA STEO 2021. augusztus

2. Kínai és a globális kereslet pozitív alakulása

Kína olajimportja a júliusi napi 9,75 millió hordóról augusztusban napi 10,53 millió hordóra ugrott, mivel a kínai vezetés engedi a független, ún. teafőző típusú egységeknek is a kőolaj behozatalát. A júliusi hónapot érintette az In-Fa tájfun is, emiatt több nyersolaj szállítást bonyolító kikötő zárva volt a hónap végén. A piaci becslések szerint a szeptemberi import a növekvő feldolgozási igény miatt elérheti a napi 11 millió hordót. Az ázsiai ország augusztusi export-import adatai is meghaladták a várakozást, ami azt mutatja, hogy alaptalanok voltak az ország lassulásával kapcsolatos félelmek. Úgy tűnik, Kína kezelni tudja a korábbi szigorú lezárásokkal a Covid delta variánsának terjedését is, ami kedvező fordulatot jelez előre, mivel augusztusban a világ még tartott attól, hogy a járvány kezelhetetlenné válik a kínai gazdaságban.

Kína mellett feltűnő, hogy a világban is masszív növekedés van az üzemanyag fogyasztásban. Az elmúlt két évben mindenhol ismét az egyéni utazás került előtérbe, amit egyrészt az emberek vírustól való félelme, másrészt a kormányzatok maguk is támogattak, például az adók vagy a parkolási díjak csökkentésével. Az augusztusi hónap rekord nyersolaj keresletet hozott Európában. Az előzetes adatok szerint utoljára 2011 augusztusában volt ilyen erős az európai üzemanyag kereslet. Spanyolországban például 10%-kal nőtt 2019-hez képest az augusztusi autópálya fizetőkapu használat. Olaszországban 3%-os, Franciaországban 6%-os növekedést mértek a forgalomban 2019-hez képest. Különösen a benzin iránt nő az igény, a Volkswagen dízel botránya nyomán inkább Otto motorral ellátott gépjárműveket vettek az európai fogyasztók az elmúlt években. A lezárások után a tömegközlekedés helyett az egyéni közlekedési megoldások preferáltak. A jelenség egyébként nemcsak Európában ütötte fel a fejét, hanem szinte az egész világon hasonló a tendencia: Brazíliától kezdve Ázsiáig mindenhol telítettebbek lettek az autóutak. Egyedül a légiforgalom szenved még: Európában továbbra is 30%-kal kisebb a légiforgalom, mint 2 évvel ezelőtt, s várhatóan csak 2023-24-re áll vissza a korábbi nagyságra a légiközlekedés.

3. Elégtelen kínálat

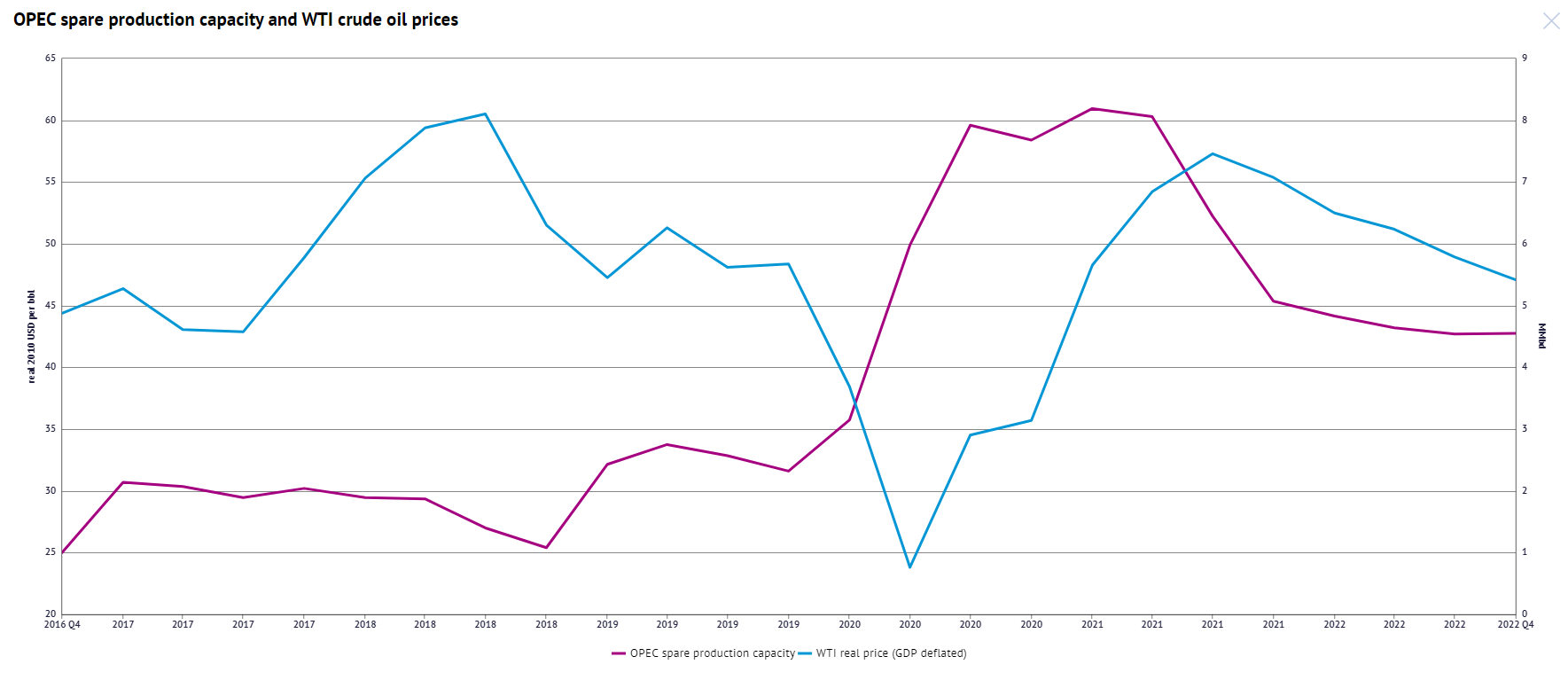

Az olajpiacon a kínálat növekedése elmarad a kereslettől. Nemcsak a már említett amerikai palaolaj termelők nem törik magukat a termelés fokozásában, a hagyományos olajtermelők is gondban vannak. Tavaly a nagy nemzetközi olajcégek 13 milliárd hordó egyenértékessel csökkentették tartalékaikat a leírások következtében, ami a teljes készletállományuk 15%-át tette ki. A beruházások évek óta alacsonyak, a 2014-es 779 milliárd dolláros beruházási csúcs után a 2020-as költés alig haladja meg a 300 milliárd dollárt, miközben a globális olajkereslet azóta 15%-kal nőtt. Nem véletlen, hogy az idei első negyedévben mindössze 1,2 milliárd hordóegyenértékes új szénhidrogén felfedezés volt a világban, ami az elmúlt 7 év legalacsonyabb értéke. Gyakorlatilag az OPEC-en kívül nincs másnak szabad kapacitása, s az OPEC tartaléka is csak 6-7 millió hordó/nap között van az OPEC tagok bevallása szerint. A valóságban ez jóval kisebb lehet, ráadásul a növekvő kereslet miatt ez az érték 2022 végére megfeleződhet.

OPEC szabad kapacitás (millió hordó/nap) és a WTI árának alakulása (USA dollár, reálértékben)

Forrás: EIA STEO 2021. augusztus

Az elmondottak alapján egyre több az optimista hang a piacon. Már nemcsak a Goldman Sachs hangsúlyozza a IV. negyedéves 80 dolláros olajárat, de a Bank of America is 100 dollárra számít 2022-re. A fedezeti alapok is vásárlásba kezdtek az elmúlt hetekben, miután augusztus első felében nettó eladók voltak. Úgy tűnik, minden adott, hogy ismét szárnyaljon a kőolaj ára.