ALTEO: Tovább dübörög az úthenger!

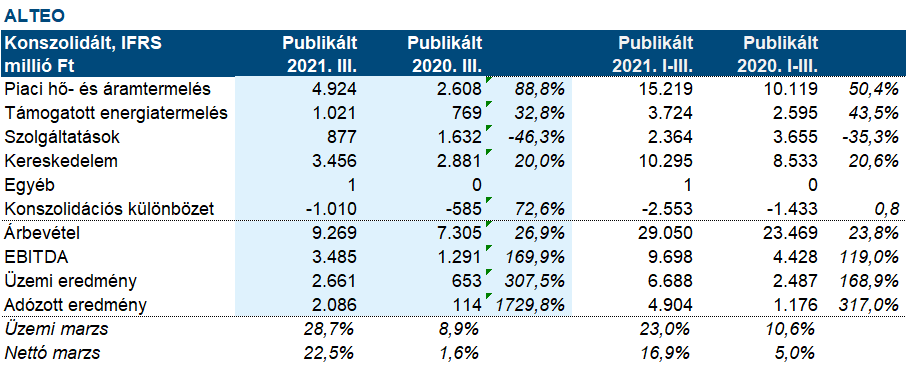

A szabadpiaci szegmens erős, 2,3 milliárd forintos EBITDA termelő képessége mellett a támogatott rendszer 0,8 milliárd forintos EBITDA-ja játszott még jelentős szerepet, annak köszönhetően, hogy a cég tavaly ősszel megvásárolt egy 15 MW-os szélerőművet. Ez 2020-október 1-től szerepel a könyvekben, így a tavalyi harmadik negyedéves eredményben még nem szerepelt a hatása, s amelynek az általunk becsült hozzáadott értéke 200 millió forint körül lehet.

Az energetikai vállalkozások szegmens továbbra is szenved a gyenge külső megrendelések miatt, így itt feleződött, és 90 millió forint lett az EBITDA.

Jelentős javulás volt megfigyelhető az energia kereskedelemben is, ahol majdnem 0,4 milliárd forint lett a negyedéves EBITDA, szemben a tavalyi 150 millió forinttal. A javulás a volumenek és az árak növekedésének együttes hatásaként jelent meg.

Az amortizáció a tavalyi akvizíciók és beruházások miatt jelentősen növekedett, ahogy a pénzügyi költségek (kötvény kibocsátás), és a jó eredménynek köszönhető magasabb adófizetési kötelezettség miatt a társasági adó mértéke is.

Összeségében szuper eredményt láthattunk, ami egy részvényre vetítve 253 forintot jelent. Így a részvény jelenleg 6,3-as P/E rátán forog, ami igazán alacsonynak mondható. Ugyanakkor meg kell jegyezni, hogy a kiegyenlítő piac volatilitása nagy, azaz abszolút nem biztos, hogy ez a magas eredménytermelő képesség kivetíthető a jövőbe. Ráadásul a cég eredménytermelő képessége a naperőművek miatt a negyedik negyedévben kisebb. Összességében, mindettől függetlenül jogosnak tartjuk a közölt eredmény hatására megugró részvényárfolyamot!