Külső egyensúly: Baljós árnyak?

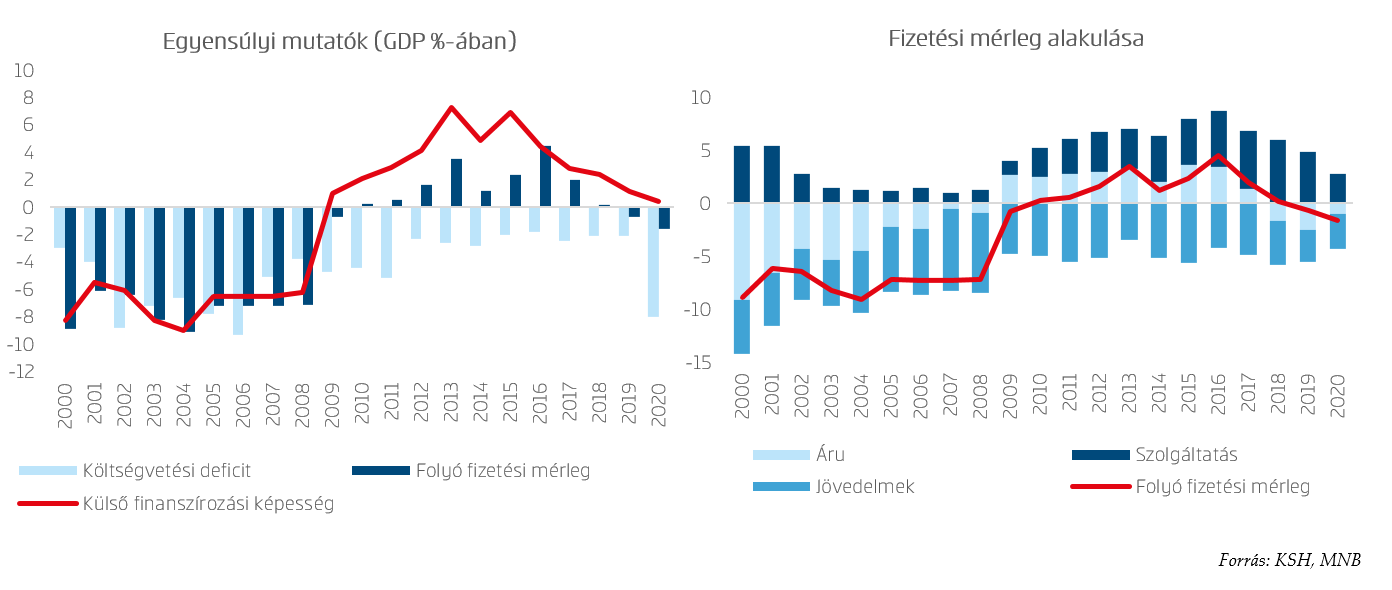

Mióta statisztikát közölnek azóta Magyarország neve egybeforrt az ikerdeficittel. A fent említett folyamat gyökeresen 2009-től változott meg, ezt követően mind a folyó fizetési mérleg, mind a külső finanszírozási pozíció pozitív tartományba került. Egyrészt jelentős kapacitásbővítések kezdték meg a termelést, melyek eredményeként a korábban negatív áruegyenleg többletre fordult, illetve a szolgáltatásmérleg is számottevő javulásnak indult. Másrészt a 2004-es uniós csatlakozás révén ekkorra kezdtek el szabad szemmel is látható mértékben az országba áramolni az EU-s források, melyek szignifikánsan javították a tőkemérleget. Végül, de nem utolsó sorban a pénzügyi válság elsődlegesen a keresleti oldalt, így a jelentős importigényű fogyasztást és beruházásokat vetette vissza.

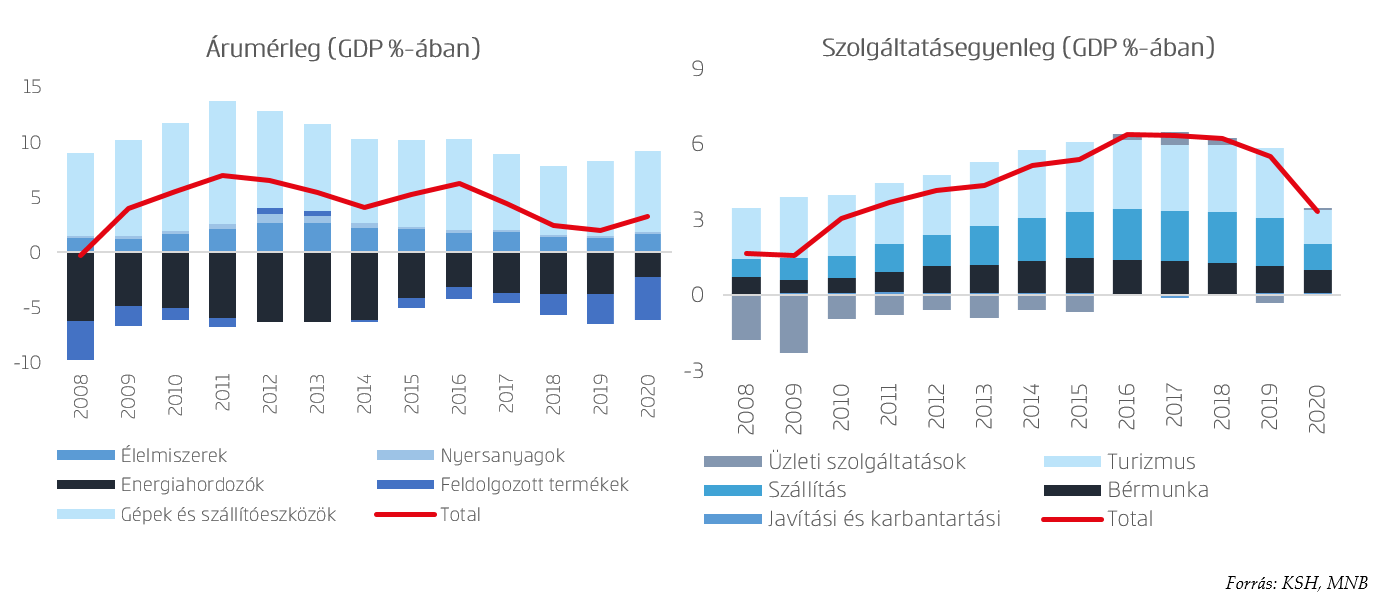

Az árumérleg előjelváltása főként a járműiparhoz köthető exportkapacitások (Mercedes-beruházás, Audi-, valamint Suzuki bővítés és ezek beszállító hálózatai) kiépüléséhez köthető. Emellett a beruházásokhoz és a fogyasztás dinamizálódásához köthető feldolgozott termékek passzívuma is eltűnt a pénzügyi válságot követően. A feldolgozott termékek esetében inkább a beruházásokhoz köthető javak szorultak/szorulnak behozatalra: vas- és színesfémáruk, valamint műanyagtermékek és alapanyagok elsősorban, kisebb részt adnak a ruházati termékek, melyek inkább a fogyasztás részei. A külső egyensúlyi pozíció javulása 2016-ban érte csúcspontját, majd ezt követően kezdett el romlani. Ennek hátterében az előbb felsorolt okok fonákja áll: egyfelől az Audi 3 helyett csak 2 műszakban termelt évekig, a járműipar egésze 2019-ig nem ért el érdemi növekedést, másfelől a beruházások és a fogyasztás érdemi bővülése jelentősen emelte az importigényt. Megjegyzendő, hogy ez a tendencia jellemző volt a régiós versenytársak körében is.

A masszív szolgáltatás-külkereskedelmi többlet felépülésében kulcsszerep jutott a turizmus mellett a szállítási ágazatnak (elsősorban Waberer’s és WizzAir révén), valamint a bérmunka-szolgáltatásoknak. Emellett számos SSC választotta Magyarországot az elmúlt években a tevékenysége helyszínéül, így az üzleti szolgáltatások egyenlegének hiánya zéróközelbe mérséklődött. A szolgáltatás-külkereskedelem egyenlegének magas szintje évekig ellensúlyozta az árumérleg elodázódását.

Ezek után 2020-ban és 2021-ben eddig két egymással ellentétes, rendhagyó évet látunk. Míg tavaly a járvány a belső keresleti elemeket összességében jobban sújtva csapott le, a feldolgozóipar az év második felében magára talált és minden idők legmagasabb szintjén állt tavaly ősszel (pláne, hogy az energiaszámla is javult), ezért javulhatott az áruegyenleg.

Ezzel szemben idén az ébredő fogyasztás és beruházási aktivitás együttese az alkatrészhiányban szenvedő járműipar gyengélkedésével masszívan rombolja az áruegyenleget: a feldolgozott termékek egyenleghiánya mellett az energiaszámla egyenlege is romlott tavalyhoz képest, a számottevő súlyú közúti járművek exportja pedig visszaesett.

A szolgáltatások terén a nemzetközi turizmus még messze elmaradt a 2019-es csúcsévtől és a szállítások ágazat is tényleges kapacitásai alatt teljesít egyelőre, így a korábbi békeévekhez képest továbbra számottevően alacsonyabb lehet szolgáltatás-külkereskedelem egyenlege idén, és feltehetően még jövőre is.

Mindent egybevetve messzemenő következtetés nem vonható le az elmúlt 20 hónap alapján, több átmeneti tényező együttes hatása érvényesül a külső egyensúlyi pozíciók kapcsán – melyek most rövidebb távon inkább a folyó fizetési mérleg romlásának irányába mutatnak. 2020 után így mind 2021-ben, mind 2022-ben valószínűsíthetően deficitet mutat majd a folyó fizetési mérleg egyenlege.

Az elmúlt évek gyakorlata alapján a kormányzatnak feltett szándéka maradhat a továbbiakban is a beruházás vezérelte növekedés fenntartása, aminek jelentős az importvonzata. Ugyanakkor a járműipar helyzetének normalizálódása stabilizálhatja az áruegyenleget. Ezt támogatja számos, az elkövetkezendő években termelésbe lépő óriási kapacitásbővítés (Samsung 2. gyár – Göd, MOL poliolüzem – Tiszaújváros, Mercedes – présüzem, Toray-LG Chem összefogás – akku szeparátor, ezenkívül temérdek kisebb, akkumulátorgyártáshoz, főként jármű- és élelmiszeriparhoz köthető beruházás). A szolgáltatások vonalán a turizmus és az ipar helyreállása magával vonhatja a szállítások növekedését is.

A fentiek eredőjeként az idei és a jövő évre várható romlás a fizetési mérlegen valószínűsíthetően átmeneti lesz. Feltételezve az államháztartás szintén inkább középtávra várható markánsabb konszolidációját, 2023-ban már ismét jelentősebben javulhat a külső egyensúlyi helyzet is, és középtávon egyensúly közeli folyó fizetési mérleg egyenleg realizálódhat.

Bár az EU-val való kapcsolatok pillanatnyilag számos vitás kérdéssel terheltek, előrejelzéseink alapforgatókönyvében nem számítunk a források felfüggesztésére. Így sikeres lehívás esetén a 2014-20-as periódushoz képest is jelentősen több uniós pénz érkezhet Magyarországra az NGEU forrásokból, emellett a 2021-27-es költségvetési periódus forrásaiból is, ami a tőkemérlegen keresztül pozitívban tarthatja a külső finanszírozási képességet.

Forrás:

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.