A 2022-es év nem hoz alacsonyabb olaj és gázárakat

A globális olajpiacon az első negyedév többletkínálata – az OPEC 1,3 millió hordó/napra becsüli – eltűnhet az év második felében, annak ellenére, hogy a kőolajtermelő országok szövetsége az év közepéig folytatni kívánja a havi 400 ezer hordó/nap kínálatbővítését. Az omikron felbukkanása viszont csak lassítja, de nem állítja meg a kereslet növekedését, amit a Nemzetközi Energiaügynökség 3,3 millió hordó/napra becsül. Ezzel az éves átlagkereslet 99,5 millió hordó/nap lehet, ami megközelíti a 2019-es fogyasztási értéket. Különösen az év második felében várható a kereslet felfutása az omikron járvány lecsengésével.

A kínálat oldalon az egyik legnehezebb módon megjósolható jelenség Irán visszatérése lehet. A perzsa állam ráadásul jelenleg is növeli kőolaj és földgáz termelési kapacitásait, így ha eredményesen zárulnak az ország nukleáris programjáról szóló tárgyalások, Irán akár napi 1,5-2 millió hordóval is megjelenhet a világpiacon. Iránnak a becslések szerint 3,9-4,0 millió hordó/nap termelési kapacitása van, a jelenlegi kihozatala 2,4 millió hordó/nap, amiből 1,7-1,8 millió hordó/nap a saját finomítói fogyasztás. A becslések szerint fél éven belül a tényleges kapacitások 80%-a, egy éven belül pedig 100% lehet elérhető. Emellett Irán napi 1,0 millió hordó kondenzátum termeléssel bír a gázmezőiről, ami szintén fontos petrolkémiai és finomítói alapanyag.

Az amerikai palaolaj termelés növekedhet 2022-ben, de ennek a mértéke nem lesz kimagasló. Az amerikai Energiaügynökség (EIA) becslése szerint az idén novemberi 11,7 millió hordó/nap termelés jövő IV. negyedévében elérheti a 12,1 millió hordó/napot, miközben a jövő évi átlag termelés 11,8 millió hordó/nap lehet.

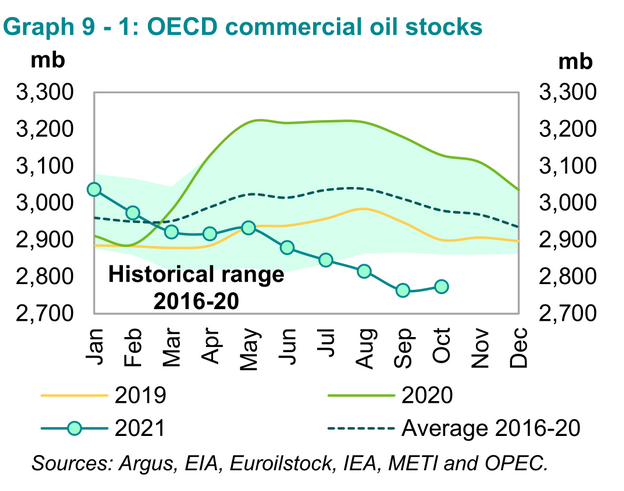

Az OECD országok olajtartalékai sokéves átlag alatt vannak

Forrás: Argus, EIA, Euroilstock, IEA, METI és OPEC.

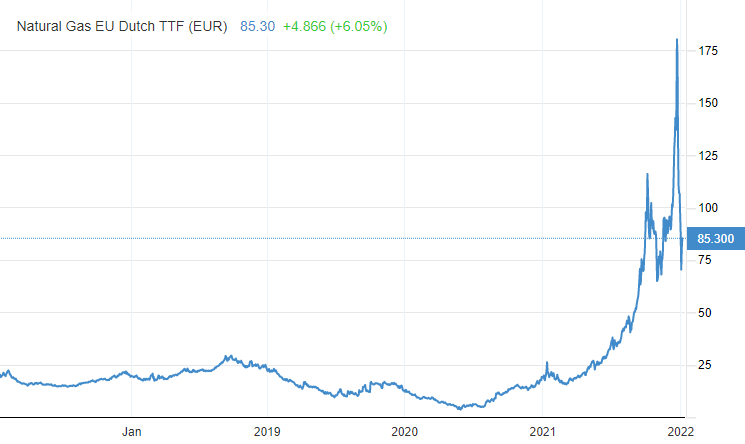

Az európai gázpiacon a karácsony előtti izgalom után megnyugvás következett. A jelenlegi árak azonban nem nevezhetők alacsonynak. Az azonnali piac 85-90 EUR/MWh árai továbbra is bőven fölötte vannak a sokévi átlagnak vagy a 13,5 EUR/MWh 2020-as átlagárnak. A határidős görbe ráadásul 2022-re és 2023-ra is magas árakat prognosztizál: az idei nyári 78 EUR/MWh, illetve a 2023 nyári időszakára becsült 38 EUR/MWh sem tűnik alacsonynak.

Az európai gázkereslet növekedése folytatódhat a gazdasági kilábalás és az energiafordulat miatt, mivel a kontinens egyértelműen hadat üzent a kőszén használatának, míg Németország jövőre a nukleáris energiatermelését is be kívánja szüntetni. A kínálati oldalon a fő kérdés, hogy sikerül-e megegyezni az orosz Gazpromnak a német hatóságokkal (Bundesnetzagentur) és brüsszeli bürokratákkal az Északi-Áramlat 2 engedélyezéséről. A politikai megfontolások jelentősen akadályozzák a kérdést, ráadásul nekem úgy tűnik, hogy az új német kormány sem lelkesedik, hogy megadja az engedélyt. A vezetékes földgáz mellett több LNG is érkezhet a kontinensre, viszont ez a jövőben sem lesz olcsó, mivel az energiára éhes Ázsia 2022-ben is hajlandó lesz magas árat fizetni a kék nyersanyagért. A belső termelés tovább csökken, új lelőhelyek kiaknázása pedig 2025-2030 előtt nem várható. Hosszú távon nagy potenciál lehet a ciprusi Goliath mezőben, ami érdemben hozzájárulhat Európa gázellátásához, illetve a fekete-tengeri lelőhelyek is nagy potenciállal bírnak.

Az európai spot TTF földgázár alakulása az elmúlt 5 évben

Forrás: tradeeconomics.com