Le tud-e Európa válni az orosz gázról?

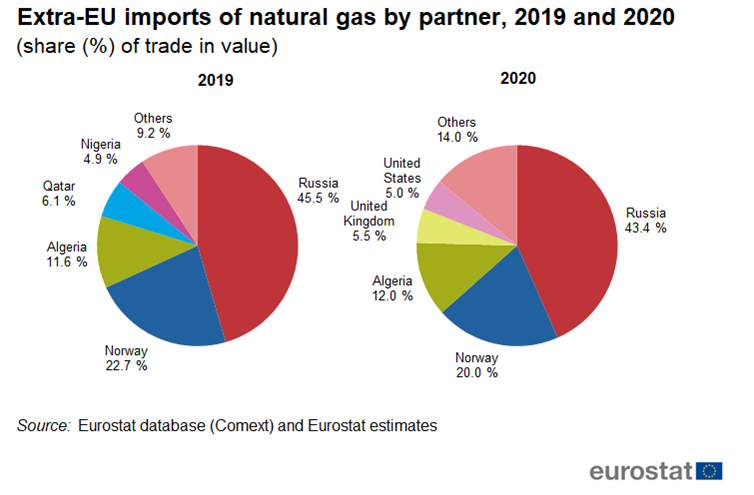

Európa gázimportja 2020-ben és 2021-ben (a teljes import %-ában)

Forrás: Eurostat

Az orosz földgáz szerepe kulcsfontosságú Európa energia ellátásában. A teljes EU-n kívüli export 40-45%-a innen származik, az orosz beszállító jellemzően a legolcsóbb forrása az importált gáznak, ráadásul az elmúlt évet leszámítva az oroszok nagyon rugalmasak voltak. Vagyis ha kellett, tudtak többletgázt biztosítani, így egyfajta piaci kiegyenlítő szerepük volt az Európai Unióban. Ha Ukrajna nem kapcsolta volna le a gázvezetéket két alkalommal is az elmúlt évtizedekben, akkor még a legsötétebb hidegháborús időszakban is megbízhatóan áramlott felőlük a földgáz. Az orosz-német energetikai kapcsolatok már a múlt század 20-as éveire nyúlnak vissza, a közép-európai ország a bakui olaj egyik legnagyobb vevője volt mindig is. A 60-as évektől pedig az amerikai ellenállást is legyűrve, nagy mennyiségben orosz földgázt vett. Tehát itt nem pár napos barátságról van szó.

A mostani politikai helyzet és főleg az, hogy Vlagyimir Putyin ukrán területek kvázi bekebelezésével átlépte a vörös vonalat, arra kényszerítheti a kontinenst, hogy legnagyobb beszállítójától megváljon vagy legalább is csökkentse ezt a 40% feletti kitettséget. Ez rövidtávon nem fog menni. Az EU évi 350-360 milliárd köbméter földgázt importál, ami ráadásul a hazai lelőhelyek kimerülése, az áramtermelés miatti növekvő igény és a holland döntés miatt (az ország földrengés veszély miatt leállította a hatalmas groningeni mező kitermelését) tovább fog nőni. Norvégia és Algéria, valamit a TAP vezeték évi 130 milliárd köbméter vezetékes gázt biztosít – ez mennyiség nem fog emelkedni, azért főleg, mert Norvégia már most is csúcs közelében termel és az északi ország nem tervezi a kitermelés bővítését. Az EU rendelkezik 237 milliárd köbméter LNG fogadó kapacitással. Ezzel szemben viszont csak 60-65 milliárd köbméter LNG érkezhetett tavaly, legalább is a január – novemberi 41,7 millió tonna LNG import, ami 29% volt alatt az egy évvel korábbi adatnak, ezt sugallja.

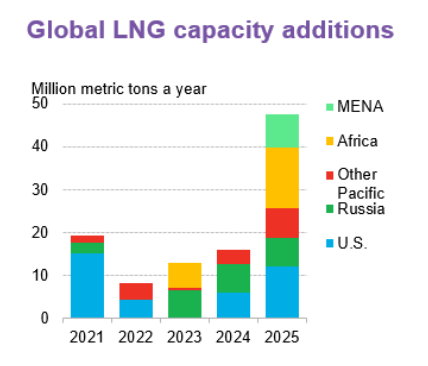

Lehetne-e ezt az LNG beszállítás növelni? A válasz az, hogy igen, de elég korlátozott módon. A világ LNG piaca alapvetően kétoldalú szerződések alapján működik, a szabad, bármikor elérhető kapacitás a teljes 360 millió tonnás globális LNG piac 10-15%-a csak. Mivel ez elég jól le van osztva, ezért inkább a bejövő új kapacitások esetében nyithatna Európa. Sajnos 2025-ig jelentős bővítés ezekben a kapacitásokban nem várható. Katar például 2026-ra ígéri, hogy a mostani 77 millió tonnás LNG kapacitása 110 millió tonnára nő. De jelentős növekedés van Kelet-Afrikában (Mozambik, Tanzánia), illetve az USA is 2021-2022-ben bővít kapacitást. A teljes hiányzó, közel 200 milliárd köbméteres orosz vezetékes importot mindenesetre lehetetlennek tűnik 5-7 éven belül pótolni, mivel nincs ennyi szabad LNG a világban. Arról nem is beszélve, hogy ehhez Európának is hatalmas beruházásokat kell tennie LNG terminálokba, tárolókba és vezetékekbe. Ne feledjük, hogy Közép-Európa felől eddig a domináns gázáramlási irány nyugatra történt, most pedig ezt meg kellene fordítani. Ezek a beruházások ráadásul egy olyan földgáziparba történne, ami a becslések szerint csak 2030-35-ig nőne, utána pedig meredeken csökkenhet a fogyasztás. Arról nem is beszélve, hogy az EU ambiciózus klímacéljai miatt egyébként is hatalmas energetikai beruházási igénye van. Végezetül azt sem szabad elfelejteni, hogy az LNG ma egy kurrens cikk, az energiára éhes Ázsiával kell megküzdeni a többletkínálatért.

Globális LNG kapacitás bővítés (metrikus tonna/év)

Forrás: Bloomberg

Ezzel együtt a törekvés adott, hogy csökkentsük a kitettséget Oroszország felé. Szerintem sokkal progresszívebb és aktívabb külpolitika szükséges ehhez, hasonlóan ahhoz, ahogy ma Kína közelít a kérdéshez. Sajnos a piac önmagában kevés, aktívabb külpolitikára lenne szükség. Ott van például Ciprus, melynek partjainál a becslések szerint 1000 milliárd köbmétert is meghaladó gázlelőhely van. A kitermeléshez meg kellene állapodni Törökországgal Ciprus helyzetéről és a gázlelőhely megosztásáról. De ott van a Fekete tenger térsége is, ahol szintén jelentős mennyiségben találtak földgázt. Az unió segíthetne a régóta húzódó tengeri kitermelési törvény megszületésében Romániában, előmozdíthatna a bolgár szabályozást is. A kontinensnek ezen felül nem büntetni kéne az olajcégeit, hogy ha földgázba vagy LNG-be fektetnek, hanem éppen, hogy ösztönözni, hogy a következő 1-2 évtizedben fennmaradjanak a beruházások. Az gondolom, hogy a mostani taxonómia megállapodásnak nemcsak hogy támogatnia kéne a gázberuházásokat, de a megkötéseket (például, hogy 2030 után a gázeszközöket alternatív felhasználásúra kell alakítani) sem kellene feltétlenül belevenni a tervezetbe. Mutatni kellene, hogy az EU nem földgáz ellenes, mert a következő 30-40 évben szinte biztosan nagy felhasználó maradunk a kék üzemanyagnak. Afrika is hatalmas gázipari lehetőségeket kínál. Namíbia partjainál éppen a Royal Dutch Shell talált hatalmas szénhidrogén lelőhelyet. A saját cégei kényszeres zöldítése rövidtávon éppen Vlagyimir Putyin és az arab országok befolyását növelik itt a következő 20 évben. Egy kényszeres és gyors változtatás pont Európát teszi kiszolgáltatott helyzetbe, ami szerintem egyáltalán nem érdekünk.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages