A kőolaj, földgáz és kőszén hiány elérte a dízel üzemanyagot is – jó hír a MOL-nak és a többi finomítónak

A dízel árrése, ún. crack spread, 2020 áprilisi óta a legmagasabb értékén van most február közepén. Ez közel 20 dollár/hordó értéket jelent, egy olyan időszakban, ami szezonálisan a leggyengébb keresletet jelenti. Mi lesz itt a nyári szezonban, amikor a kereslet lényegesen erősebb?

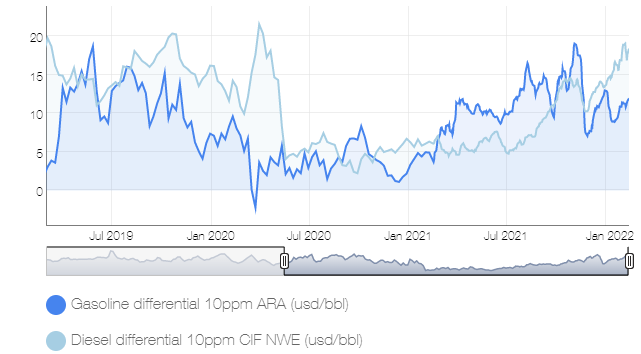

A finn olajvállalat, a Neste Oil által becsült Nyugat-Európai dízel és benzin árrés alakulása 2019 óta (dollár/hordó)

Forrás: Neste Oil

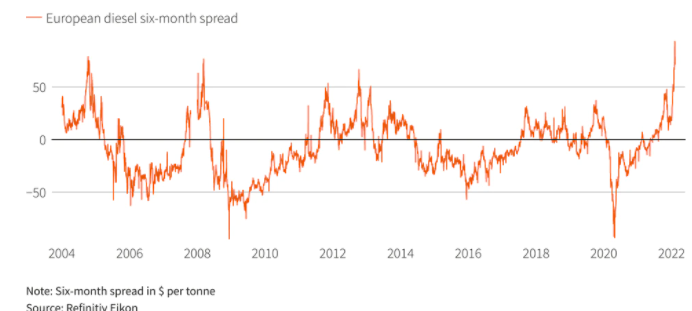

A nyugat-európai olajtermék piac jelenleg dízel hiánnyal küzd, ami onnan látható a leginkább, hogy a közeli határidős árak jóval meghaladják a távoli határidős árakat. Az ún. hathavi európai árkülönbség (spread) 100 dollár/tonna szintre lőtt ki a napokban az alacsony kéntartalmú dízel üzemanyag esetében, vagyis azonnali leszállításra 100 dollárral többe kerül a nagykereskedelmi piacon egy tonna dízel, mint 6 hónappal később. Még a kőolaj piac hasonló backwardation szerkezetében sincs ekkora árkülönbség, ami azt mutatja, hogy a dízel piacon rövidtávon nincs elég kínálat, a hiány pedig tetemesebb, mint a kőolaj piacán fellépő elégtelen mennyiség.

A hathavi dízel árkülönbség alakulása (USD/tonna)

Forrás: Refinitiv

A készletek szintje mindenhol alacsony: az ARA (Antwerpen-Rotterdam-Amsterdam) finomítói háromszögben a dízel készlet 2,5%-kal esett ez a múlt héten az Insights Global adatai szerint. Ázsia legnagyobb kereskedelmi központjában, Szingapúrban pedig 8,21 millió tonnára esett a tartalékok nagysága, ami sokéves mélypontot jelent.

Milyen okok állnak a háttérben?

1. A Covid lecsengésével robbanásszerűen nő a kereslet.A Nemzetközi Energia Ügynökség (IEA) legfrissebb elemzés (2022. január) szerint az idei évi globális kőolaj kereslet 3,3 millió hordó/nappal nőhet a tavalyi évhez képest, és elérheti a napi 99,7 millió hordót, ami felette van a 2019-es, tehát utolsó békeév 99,6 millió hordó/napos fogyasztásának. Ez a keresletbővülés főleg a dízel és közép-desztillátumokat érinti. Ez köszönhető egyrészt az erős ipari és kereskedelmi aktivitásnak, másrészt nagyobb repülőforgalomnak. Emellett a drága földgáz és szénárak miatt a dízel szerepe az áramtermelésben is nő. A saját véleményem szerint ráadásul az IEA még alul is becsüli ezt a robosztus növekedést: a hatalmas fiskális élénkítések és az elmúlt két év lezárásai miatt óriási növekedés lehet idén a turizmusban, amit még a magasabb turisztikai árak sem rendítenek meg. Ki tudja, jövőre milyen nyavalya jön, ami miatt megint lezárják a fél világot!

2. A Covid hatásaként a finomítói beruházások lassultak.A 2021-es évben több finomítói kapacitás szűnt meg, mint amennyi új finomító elindításra került. Az IEA adatai szerint tavaly 730 ezer hordó/nap nettó finomítói kapacitás szűnt meg, ami az első csökkenés az elmúlt 30 évben. Igaz ez a tendencia az idei évben változhat, mert 1,2 millió hordó/nap nettó finomítói kapacitásnövekedésre kerülhet, főleg az ázsiai és a közel-keleti térségben. Ez persze még mindig alulmúlja a kereslet bővülését, arról nem is szólva, hogy egy finomítói felfuttatása több hónapot vesz igénybe, tehát nem azonnal jelenik meg a többlet termékkínálat a piacon. A 2020-2021-es időszakban ráadásul számos finomító elhalasztotta a szükségszerű, időszakos karbantartásokat, mivel sok embert nem volt célszerű egybeterelni, ami 2022 után szintén visszaüthet, mivel egyszerre sok egység kerül leállítva a szokásos, 3-5 évente esedékes karbantartási művelet miatt.

3. Az energiaárak és CO2 költségek növekedése miatt nagyobb árrések szükségesek azonos nyereséghez.Mivel az elektromos áram, földgáz és CO2 költségek (Európában) jelentősen megemelkedtek, ezért a fő profit katalizátor dízel árréseknek magasabbaknak kell lenniük, hogy ezen hatást ellensúlyozzák és a korábbihoz hasonló profitábilitást érjenek el a finomítók. Ez nagyon jó látszik például a MOL számain: a cég egy új metodika alapján számolja a finomítói marzsot, ami már belefoglalja ezeket a költségelemeket. A különbség a régi és az új számítási metódus között 1,2 dollár/hordó különbséget okozott 2021-ben. Idén ráadásul tovább romolhat a helyzet, mivel a földgáz, az elektromos áram átlagára is tovább nő 2022-höz képest, az európai CO2 ár pedig 90 euró/MWh-ás új csúcson van.

A magasabb dízel árrések és a jelentős többletkereslet a finomítói kapacitáskihasználtság növelését eredményezheti. Ez pedig aranykor lehet a szektornak, még a jelentős költségemelkedés ellenére is. A győztesek a nagy finomítói vállalatok, például a MOL, az USA-ban pedig olyan cégek, mint a Valero (VLO US) vagy a Marathon Petroleum (MPC US).

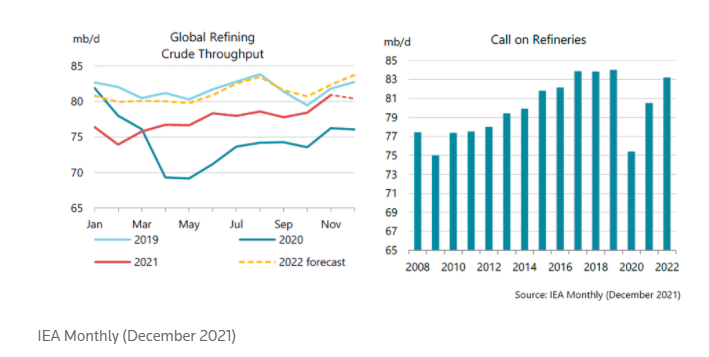

Az IEA előrejelzése a globális finomítói kőolaj volumen feldolgozásra (millió hordó/nap)

Forrás: Nemzetközi Energia Ügynökség (IEA), 2021. december