Mi marad, ha felszáll a füst?

Élesebb határvonal

Mind gazdasági, mind pedig politikai értelemben élesebb lesz a határvonal Nyugat-Európa és Oroszország, valamint az orosz szövetséges országok, például Fehéroroszország között. A gazdasági kapcsolatok fokozatosan gyengülhetnek, a nyugat-európai vállalatok várhatóan újragondolják oroszországi stratégiájukat, csökkentik orosz kitettségeiket. Az orosz eszközökre vonatkozó kockázati prémium megemelkedhet, más szóval értékeltségi diszkontja emelkedhet, így alacsonyabb orosz eszközárak alakulhatnak ki, mint korábban megszoktuk. Részvénypiacon ez például a Raiffeisen-t érintheti érzékenyen, mely eddig is jókora diszkonton forgott orosz és ukrán kitettsége miatt, de ez még tovább emelkedhet, hiszen adózás előtti nyereségének mintegy 40%-a származik a két országból.

Növekvő kelet-európai prémium

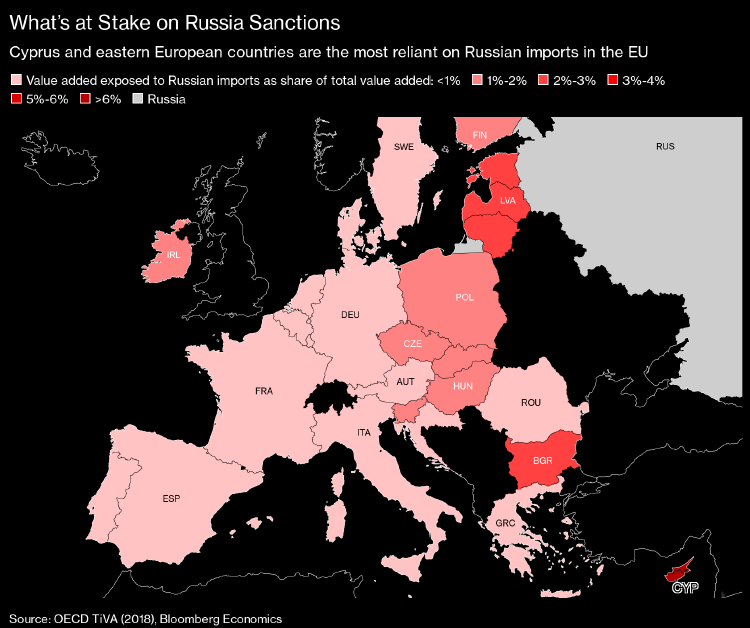

Nem csak Oroszországnak, de régiónknak, valamint a Baltikumnak is valószínűleg némivel magasabb kockázati prémiumokkal kellhet szembesülnie, már csak a földrajzi közelség okán is, ráadásul kereskedelmi kapcsolatunk is élénkebb Oroszországgal, mint Nyugat-Európáé, bár ezek a kapcsolatok egyik esetben sem igazán jelentősek és import tekintetében leginkább földgázra és olajra korlátozódnak. Míg Nyugat-Európa GDP-jének kevesebb, mint 1%-a kitett az orosz importnak, addig a közép-kelet-európai régióban ez jellemzően 1-2% között van. A magyar export 1,7%-a megy Oroszországba és ezzel 16. legjelentősebb export partnerünk, vagyis a Horvátországba vagy Szerbiába irányuló export arányunkkal említhető egy lapon. Európán belül Ciprus a leginkább kitett az orosz gazdaságnak a turizmuson keresztül.

Forrás: Bloomberg

Minél inkább Oroszország függő egy ország, annál magasabb lehet ez az elvárt prémium. Ez magasabb kötvény felárakban, így végső soron magasabb hozamokban jelenik meg. Monetáris politikai oldalról pedig választani kell a gyengébb deviza és az ezen keresztül is begyűrűző magasabb infláció, vagy a magasabb alapkamat és ennek beruházást visszafogó hatása között. A magasabb elvárt kockázati prémium nagyobb részvénypiaci diszkontot, egyúttal némileg alacsonyabb részvénypiaci értékeltséget is indokol.

Gázfüggőség csökkentése

A példátlan orosz agressziót látva Európa kénytelen lesz csökkenteni függését az olcsó orosz gáztól. Egyrészt mert az orosz kitettség jelentős fegyvertény Oroszország kezében, másrészt pedig pont ez a függőség hátráltatja a legsúlyosabb szankciók elfogadását. Ez a kitettség rövidtávon a széntüzelésű és atomerőművek működésének fenntartásával enyhíthető. Még akkor is, ha ez szembe megy a környezetvédelmi célokkal. Rövidtávon azonban nem lehet teljesen nélkülözni az orosz gázt. Hosszabb távon az LNG infrastruktúra fejlesztése és a ciprusi földgáz jelenthet alternatív gázforrást. A zöldenergia fejlesztések még gyorsabban felgyorsulhatnak és az energiahatékonyság növelése, például energetikai korszerűsítések is csökkenthetik az orosz földgáztól való függést. A függetlenségnek ugyanakkor ára van, jelen esetben a magasabb energiaár, ami egyúttal magasabb inflációt is jelent.

Külkereskedelem csökkenése

Főleg a NATO – Oroszország tengely mentén várhatóan visszaesnek majd a külkereskedelmi kapcsolatok, a deglobalizációs törekvések felerősödhetnek. Ez törvényszerűen a globális hatékonyság csökkenését okozza, melynek inflációt gerjesztő és növekedést csökkentő hatásai egyaránt vannak.

Növekvő katonai kiadások

Komoly tanulság, hogy gyakorlatilag mindenki alábecsülte egy Európán belüli háború kockázatát. Remélhetőleg nem alakul ki új hidegháború, de Európa hadi kiadásai emelkedhetnek, melyből elsősorban az európai fegyvergyártó cégek profitálhatnak, úgy mint a Leonardo vagy a Rheinmetal.

Orosz turisták hiánya

Bár az átlag orosz polgárnak semmi köze nincs a háborús konfliktushoz, sőt adott esetben ők maguk is elítélik azt, az EU-ba való beutazás számukra is problémásabbá vállhat. Így aztán a Covid elmúltával sem térhetnek vissza tömegesen Európába az orosz turisták, mely a légitársaságok és turisztikai cégek számára lehet negatív.

Orosz befektetések nélkülözése

Részben a különböző pénzügyi szankciók, részben a nagyfokú bizonytalanság miatt a jelentős intézményi szereplők elfordulhatnak az orosz befektetésektől. Ennek hatására a befektetők más feltörekvő piaci országokban allokálhatják befektetéseiket. A folyamatot felgyorsítaná, ha a nagy indexszolgáltatók úgy döntenének, hogy Oroszországot különálló (frontier) piacként kezelik a jövőben és nem sorolnák többé a feltörekvő piacok közé. Ez jelentős átsúlyozást okozhatna az indexkövető befektetési alapok és ETF-ek részéről is. Ez például a kínai és indiai részvénypiac számára lenne a legjelentősebb pozitív hatással.

Összefoglalva: Élesebb lesz a kontraszt Oroszország és az EU között, ami alacsonyabb orosz eszközárakban is testet ölthet majd. Az energia- és nyersanyagárak tartósan magasak lehetnek, amely önmagában is inflációt gerjesztő lehet. Ezt tetézi még a kereskedelmi kapcsolatok visszaesése miatti inflációs sokk is, melyre lehetséges, hogy a jegybankoknak magasabb kamatokkal kell reagálnia. A gazdasági növekedés megtörhet, így a stagflációs és recessziós kockázatok erősödhetnek. Az év elején látott részvénypiaci rotáció felerősödhet, a nem orosz kitettségű energiacégek továbbra is jól teljesíthetnek, az érték alapú részvények pedig felülteljesítők maradhatnak a növekedési papírokkal szemben.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages