Az orosz-ukrán háború minden forgatókönyvet felülírhat

Nagyjából napról-napra változnak az előrejelzések, egyelőre a sivatagban számolgatjuk a homokszemeket. Hazánk adottságai, a földrajzi közelség és a gazdasági relációk révén közvetlen és közvetett módon érintenek minket a kihatások, melyek közül az inflatorikus és a reálgazdasági csatornákat veszem górcső alá.

Nagyjából napról-napra változnak az előrejelzések, egyelőre a sivatagban számolgatjuk a homokszemeket. Hazánk adottságai, a földrajzi közelség és a gazdasági relációk révén közvetlen és közvetett módon érintenek minket a kihatások, melyek közül az inflatorikus és a reálgazdasági csatornákat veszem górcső alá.

Gyorsan nőnek az árak

Az infláció tavaly visszatért a köztudatba, idén pedig túlzás nélkül a felhőket súrolja. Míg korábban hosszú évekig a hazai árdinamikát alakító belső és külső tényezők egyensúlyban tartották, mondhatni alacsonyan tartották a drágulás sebességét, addig a koronavírus-járvány okozta válságon keresztül kialakultak, illetve felszínre törtek olyan egyensúlytalanságok, melyek együttes eredményeként rég látott emelkedést mutatnak az árak. És ha ez nem lett volna elég kihívás a gazdaságpolitikai döntéshozóknak, akkor az orosz-ukrán háború kitörésével további löketet kaphatnak az árazások világszerte.

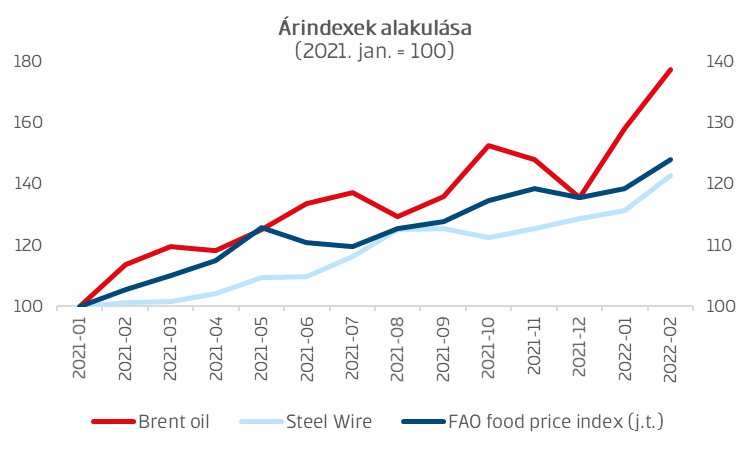

Forrás: FAO, Fred, Bloomberg

Közvetlen és közvetett hatások főként a már tavaly nyár óta emelkedett szinteken álló energia- és nyersanyagárakon, valamint az élelmiszereken keresztül gyűrűzhetnek be. Egyfelől különösen fontos az évek óta szabályozott rezsiköltségek szempontjából, hogy jelentősen megdrágulhat a fenntartásuk. Másfelől az energia az a jószág, amelyet mindenki fogyaszt, legyen szó akár háztartási, akár munkáltatói/munkavállalói létről, így, ha ebben elmozdulás történik, akkor az a fogyasztói kosár többi részében is átárazásokat indukál, mint ahogy az elmúlt hónapok árindexei is mutatják.

Az élelmiszerek területén két fontos aspektusra érdemes figyelni:

(1) Gabona: Ukrajna a világ 9. legjelentősebb gabonatermelője (a világpiaci részesedése 3,4 százalék körüli), míg Oroszország a 3. ebben a sorban (11 százalékot meghaladó aránnyal), így ezek kiesése a világpiacról a fizikai megsemmisülés vagy a kereskedelmi korlátozások révén magától értetődően brutális drágulást vonhat maga után.

(2) Az előbb említett energiahordozók közül a földgáz csillagászati ára a műtrágya értékelésének elszállását és így közvetve a mezőgazdasági, majd az élelmiszeripari költségek további emelkedését eredményezheti.

Az eddig felsorolt tényezők mindegyikében közös az importvonzat, így ide sorolnám az árfolyam kérdését is. A forint az év elején már súrolta az előző év azonos időszaki értékeit. Ebbe a derült időképbe csapott bele először az éleződő orosz-ukrán konfliktus, majd február 24-én az orosz támadás és az egyre kiterjedtebb háborús összecsapás. Háborúval sújtott időszakban a tőke visszavonulót fúj, keresi a biztonságot, melyet főként arany vagy deviza tekintetében az amerikai dollár és a svájci frank nyújt praktikusan. A kockázatkerülés és ezzel a feltörekvő piacok esésének áldozata lett a magyar deviza is, melyet fokozott hazánk külső keresleti kitettsége (kis, nyitott gazdaság, nemzetközi szinten is magas, 80% körüli exportaránnyal), a fegyveres konfliktus fizikai közelsége és prominens tőzsdei szereplők (OTP, Richter) jelentős orosz-ukrán érdekeltségei, melyekhez meglehetősen korlátozottá vált a hozzáférés. A helyzet az elmúlt hetekben számottevően stabilizálódott, ugyanakkor az árfolyam továbbra is kulcskérdés az infláció tekintetében, mert a jelenlegi szintek is mintegy 3-4%-kal meghaladják az egy évvel ezelőttieket.

Már az év elején is szinte minden esetben kétszámjegyű korrekciókról lehetett hallani, az elmúlt hetekben már helyenként a 20 százalékot is meghaladta a jelentett költségnövekmény, így csak az áthárítás időzítése a kérdés. Emellett a várakozások is meglehetősen megemelkedtek az elmúlt időszakban, a felmérések azt mutatják, hogy nem csitul a gazdasági szereplők átárazási hajlandósága, aminek egyelőre teret enged az elmúlt hónapok markáns fiskális expanziója. Most lesz csak igazán fontos, hogy mennyire hatékony a hazai monetáris transzmisszió.

Három kulcságazat sérül

A magyar növekedést is részben erodálhatja az eddig sem alacsony inflációs környezet és a jelek szerint reál oldalon is jelentkezhet veszteség: bár a külkereskedelem volumene az áruk tekintetében 3,6 százalék körüli, szolgáltatásokéban pedig elenyésző az orosz-ukrán kitettség, de fontos ágazatok sérülhetnek. A koronavírus-járvány három, a nemzetgazdaság számára meghatározó tényezőt, a feldolgozóipart (főként járműipart), a turizmust és a mindkettővel összefüggő szállítási szolgáltatásokat vetette vissza leginkább. Az orosz-ukrán háború, mint külső sokk, ugyanezeket érintheti masszívan.

A magyar járműipar bár meghaladta már a járvány előtti szintjét, főként a chiphiány következtében tavaly – 2020 után ismét – közel 2 százalékkal csökkent a kibocsátás, és az idei év első hónapjában is kapacitásainak megközelítőleg 70-75 százalékán termelt. Nem várt hatásként újabb termeléscsökkentés következik be az ukrán helyzet miatt, mivel Európa autógyártóinak 40 százalékát kiszolgáló kábelgyárak váltak működésképtelenné a harcok alatt. Az újabb alkatrészek hiánya – remélhetőleg csak – hónapokkal vetheti vissza az év második felére prognosztizált exportfelfutást.

A turizmus még főként a külföldi szegmensben marad el a válság előtti szinttől, ebben a tekintetben még bőven akad növekedési potenciál a benchmarknak számító 2019-es évhez képest. Ennek tényleges helyreállása is jövőre tolódhat: bár az ukrán és orosz turisták súlya önmagában nem szignifikáns, a földrajzi közelség sokakat távol tarthat a térségbeli utazásoktól.

A szállítások szempontjából pozitívum, hogy az ágazat 2021 utolsó negyedévében már jobban teljesített, mint a covid előtti időkben, ugyanakkor az elmúlt években kiépült számos új kapacitás csak az előbbiek prosperitásával párhuzamosan aknázható ki.

Kihívások középtávon

Mindemellett más kihívások is állnak a hazai gazdaság előtt: az unióval fennálló viták mielőbbi rendezése, az éves szinten a jelen állás szerint jó, húszéves inflációs csúcs (könnyen kétszámjegyű) elleni küzdelem, a korábbinál lényegesen magasabb kamatkörnyezetben a növekedési lehetőségek maximalizálása, és mindez a költségvetés már háború előtt is várt konszolidálása mellett. Továbbá a magyar központi bank kommunikációjában egyre inkább az intenzív növekedés – termelékenység és versenyképesség – előmozdítása kapja a hangsúlyt az extenzív helyett. Ez jelentős váltás az eddigi irányvonalhoz képest és a hazai deviza erősödését eredményezheti középtávon, véget vetve az évtizedes leértékelődésnek. Izgalmas időszakot élünk és még nem látni a végét.

A cikk első alkalommal a portfolio.hu oldalon jelent meg 2022.03.26-án.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages