Alacsony értékeltség és magas osztalék a BMW-nél

Jelen helyzetben természetszerűen mindenkit foglalkoztat, hogy egy-egy vállalatnak mekkora a kitettsége az orosz piaccal kapcsolatos bizonytalanság, valamint az oroszországi értékesítések és gyártás felfüggesztése miatt. A BMW jól áll ebből a szempontból. Értékesítésének mindössze néhány százaléka kötődik Oroszországhoz és a ottani termelése sem jelentős. Egy partner vállalaton keresztül évente tízezres mennyiségben gyártanak személyautókat Oroszországban, azonban ezeket eleve helyi piacra szánják, vagyis az oroszországi termelés leállítása más piacokat nem érint negatívan, így a hatások sem adódnak össze.

Az európai autógyártókat az ellátási láncok akadozása is kellemetlenül érinti. Ukrajnában több kábelköteget gyártó üzem is működött, melyek az európai gyártóknak szállítottak be. Ezek termelése értelemszerűen jelentősen csökkent a háború miatt. Azonban a BMW jól diverzifikált beszállítói oldalon, így a körülményekhez képest kisebb fennakadásokkal átvészelheti a beszállítók remélhetőleg csak átmeneti kiesését.

A prémium jobban viseli a költségnövekedést

Az ukrán-orosz háború újabb inflációs sokkot jelent az autógyártók számára, ami alól egyetlen gyártó sem képes kivonni magát. Viszont a prémium márkák jobban át tudják hárítani a költségemelkedést a fogyasztókra, ahogy ezt tavaly a chiphiány kapcsán is láttuk. A költségnövekedés elsősorban a magasabb energia- és nyersagaárakból (pl. acél és alumínium) adódik. A BMW idei évre vonatkozó eredményvárakozása alapján az alacsonyabb profitmarzsokon keresztül körülbelül 10%-os profit visszaesést okozhat a költségek növekedése a jelenlegi helyzetet alapul véve. Ha a hatást tartósnak tekintjük, akkor ezzel azonos mértékű fair érték csökkenés lenne indokolt, de ahogy a geopolitikaihelyzet fokozatosan enyhül majd, úgy normalizálódhatnak a nyersanyagárak is, így a tényleges fair érték hatás ennél valójában kisebb lehet. Az árfolyam viszont ennél lényegesen nagyobb mértékben, csaknem 20%-kal csökkent a februári lokális csúcshoz képest. Így ez alapján legalább 10%-os felértékelődési potenciál lehet a részvényben.

Alacsony értékeltség

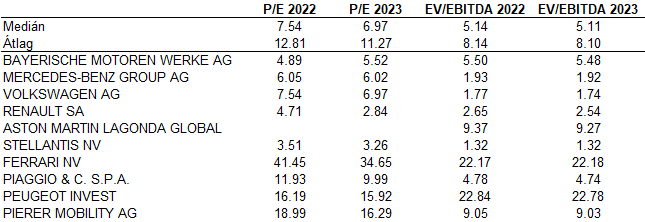

A BMW még az autógyártók között is kimondottan alacsony értékeltségen forog. Az idei évi eredményvárakozásokat alapul véve kevesebb, mint öt évnyi eredményt kell fizetni a részvényekért. Ennél alacsonyabb értékeltségen csak a Renault és a Stellantis forog, azonban a BMW mindkét gyártónál lényegesen jobban pozícionált.

Forrás: Bloomberg, Erste

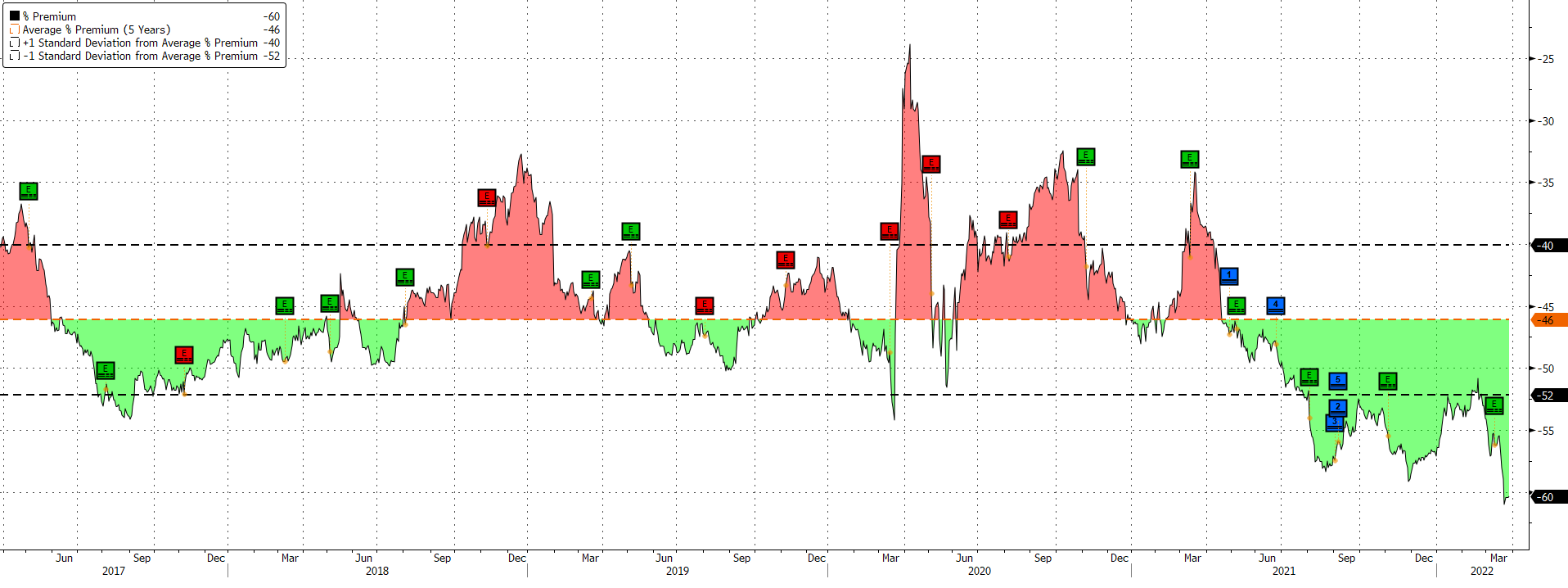

Megvizsgáltuk az előretekintő P/E értékeltségi diszkont alakulását is, és azt találtuk, hogy a szektortársakhoz képest megfigyelhető 60%-os diszkont rendkívül nagy, az elmúlt öt év legnagyobb diszkontját jelenti.

Forrás: Bloomberg, Erste

Gondolkodjunk osztalékban

Alacsony értékeltségének köszönhetően kimondottan magas osztalékhozam mellett forog a részvény. Az igazgatóság 5,8 eurós osztalékra tett javaslatot, amit a részvényesi közgyűlés május 11-én hagyhat jóvá, és várhatóan május 16-án már indul is az osztalék kifizetése. A jelenlegi árfolyammal kalkulálva ez igen impozáns, több mint 7%-os osztalékhozamot jelent. Ezzel a BMW büszkélkedhet az egyik legmagasabb osztalékhozammal a német DAX komponensek közül.

Emelkedő trendcsatorna

Forrás: Bloomberg, Erste

A BMW árfolyama egy meredeken emelkedő trendcsatornában, annak az alsó élén van jelenleg. A következő jelentősebb ellenállást a 200 napos mozgóátlag jelentheti.

A javasolt kiszállási pontot a február végén hagyott rés felső éle alá, 90,9 euróhoz javasoljuk elhelyezni, míg a kockázat-limitáló stop-loss megbízást a 20 napos mozgóátlag alá, 76,3 euróhoz célszerű rakni. Így a pozíció hozam-kockázat aránya 5:2.