Mérsékelt hatások ellenére is jelentős áresés a Richternél

Átmenetileg Ukrajna kieshetett, Oroszország szárnyalhatott

Jelentős esést szenvedett el a Richter árfolyama, miután Oroszország megtámadta Ukrajnát és az árfolyam azóta is csak részben tudott magához térni. Első ránézésre ez érthetőnek is tűnhet, hiszen a FÁK térsége fontos piac a Richternek. Azonban, ha jobban megnézzük, akkor már kevésbé tűnik indokoltnak a részvény gyenge teljesítménye.

Kezdjük Oroszországgal, hiszen mégiscsak ez a nagyobb piac. 2021-ben a Richter gyógyszergyártásból származó árbevételének nagyjából 17%-át adja a közelítőleg 20Mrd rubeles (85 Mrd Ft) éves bevétel. Ennek jövőbeli alakulása miatt lehet aggódni, de nem feltétlenül érdemes. Egyrészt az eddigi szankciók a gyógyszercégeket nem érintették és várhatóan ezt követően sem fogják érinteni. A becslések szerint az orosz GDP idén kétszámjegyű mértékben eshet, azonban a gyógyszerek iránti keresletre ez várhatóan nem fog nagy hatást gyakorolni. Sőt az év eleji, a háború után felerősödő pánikvásárlások miatt kiemelkedő első negyedéves árbevételt érhetett el a Richter Oroszországban. Az is igaz, hogy ennek – valószínűleg – meg lesz a böjtje az elkövetkező negyedévben vagy negyedévekben. Ugyanakkor a hatóanyag export továbbra is zajlik Lengyelországon és Fehéroroszországon keresztül.

Kockázatot az amúgy is átalakulóban lévő nagykereskedelmi piac és a patikaláncok romló fizetőképessége jelenthet, ezeket azonban már tavaly év végén is kiemelten figyelemmel kísérte a Richter menedzsmentje.

Oroszországban rubelben számláz a Richter, mely tranzakciók jelenleg nem érintenek a pénzügyi szankciók, így ez sem jelent számára problémát és ahogy egy későbbi részben látni fogjuk a rubel árfolyama okozta gondok is hamar megoldódtak.

És akkor nézzük mi a helyzet Ukrajnában. Az ukrán értékesítés érthető okokból teljesen összeomlott és egyelőre nem látni, hogy reálisan mikor indulhat el újra. Azonban vannak kedvező jelek arra, hogy a hátországban kezd újra indulni az élet, a vállalatok egy része ugyanis már elkezdte újraindítani termelését. Ukrajna azonban egy meglehetősen kisméretű piac a Richter számára, a gyógyszergyártási árbevétel kevesebb, mint 3%-a származik Ukrajnából (14.5Mrd Ft). Így ennek esetlegesen tartós és teljes kiesése sem okozna drámai hatást a Richter számára. Különben a cég a háború kitörésekor bezárta a nagykereskedelmi kirendeltségét Kijevben. A 200-230 dolgozót fizettet szabadságra küldte, a készleteket pedig humanitárius segítségként osztotta szét. Becslésünk szerint ez néhány milliárd forintos veszteséget okoz a cégnek. Ezen belül a munkavállalók fizetése éves szinten valószínűleg nem haladja meg a 2 millió dollárt (~ 700 millió forintot).

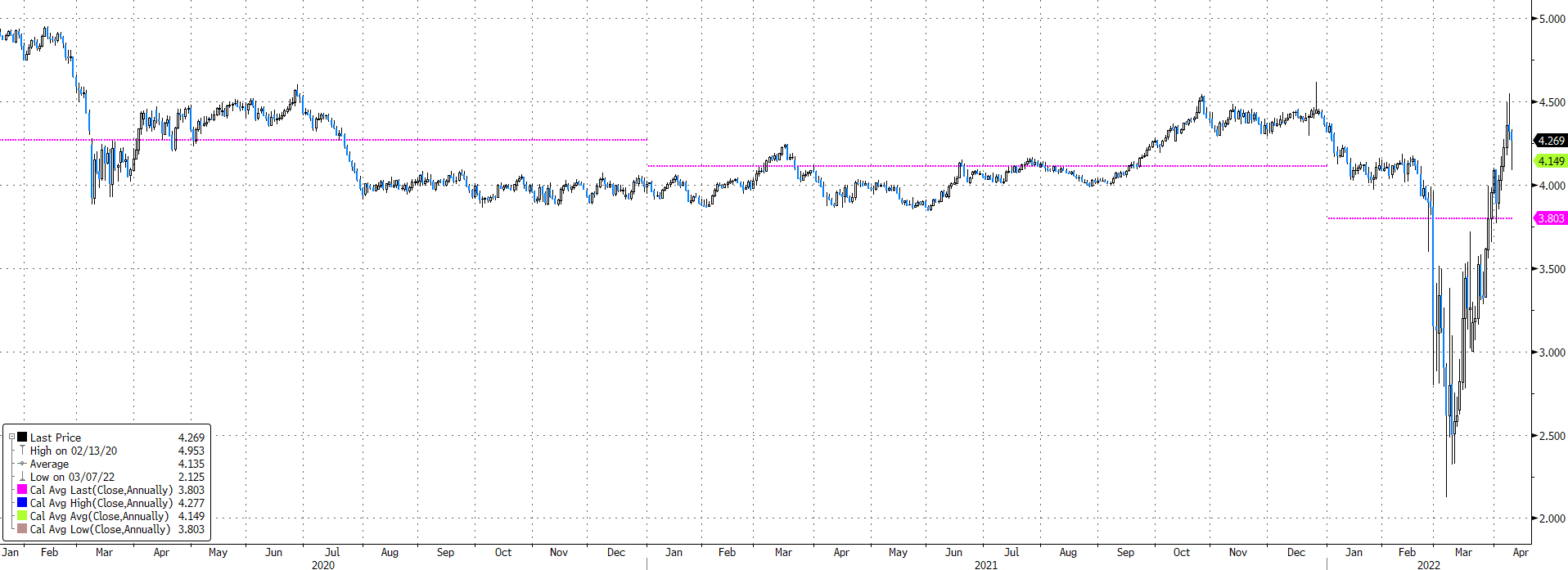

Rubel gond: gyorsan jött, gyorsan ment

Az orosz rubel árfolyama február végén drasztikusan beszakadt mostanra azonban a forinttal szemben már erősebb, mint a háború kitörése előtt volt. Ennek magyarázata a jelentős orosz külkereskedelmi többlet (zavartalan szénhidrogén export, beszűkült import lehetőségek) és a tőkekorlátozások. Vagyis jelen pillanatban az árfolyam már kedvezőbb, mint korábban volt, sőt az árfolyam kedvezőbb, a tavalyi évi átlagnál is.

A rövidtávú kilengések ellen pedig deviza fedezeti ügyletek biztosítanak védelmet, melyeket a tavalyi év végétől ismét alkalmaz a Richter. 2021 év végén a Richter 5,8 MrdRUB határidős fedezeti ügylettel rendelkezett, ami körülbelül negyedévnyi árbevétellel egyezik meg. Azonban mivel a költségeik egy része is rubelben merül fel, főleg a helyi gyártáshoz kapcsolódóan, így a valós fedezés ennél nagyobb mértékű, összeségében az éves nettó kitettség felét jelenti.

Vagyis megítélésünk szerint nemcsak az árbevétel visszaesésétől, de a negatív devizahatásoktól sem igazán kell tartania a Richternek.

Forrás: Bloomberg, Erste

Tovább roboghat a Vraylar sztori

A Richter amerikai értékesítési partnere az AbbVie február végén nyújtotta be a Vraylar kiegészítő engedélykérelmét az MDD (major depresszió) kezelésére. Ennek elbírálása és remélhetőleg pozitív válasza az idei évre várható. Ez újabb jelentős lökést adhatna a Richter tengerentúli értékesítéseinek. Pedig a növekedés így is dinamikus. A Vraylar árbevétele tavaly 21,8%-kal emelkedett és az idei első negyedévre is 32%-os növekedést várnak az AbbVie-t követő elemzők. Az amerikai társaság a hónap végén, április 29.-én teszi közzé első negyedéves jelentését, melyből megismerhetjük majd a Vraylar értékesítések alakulását is.

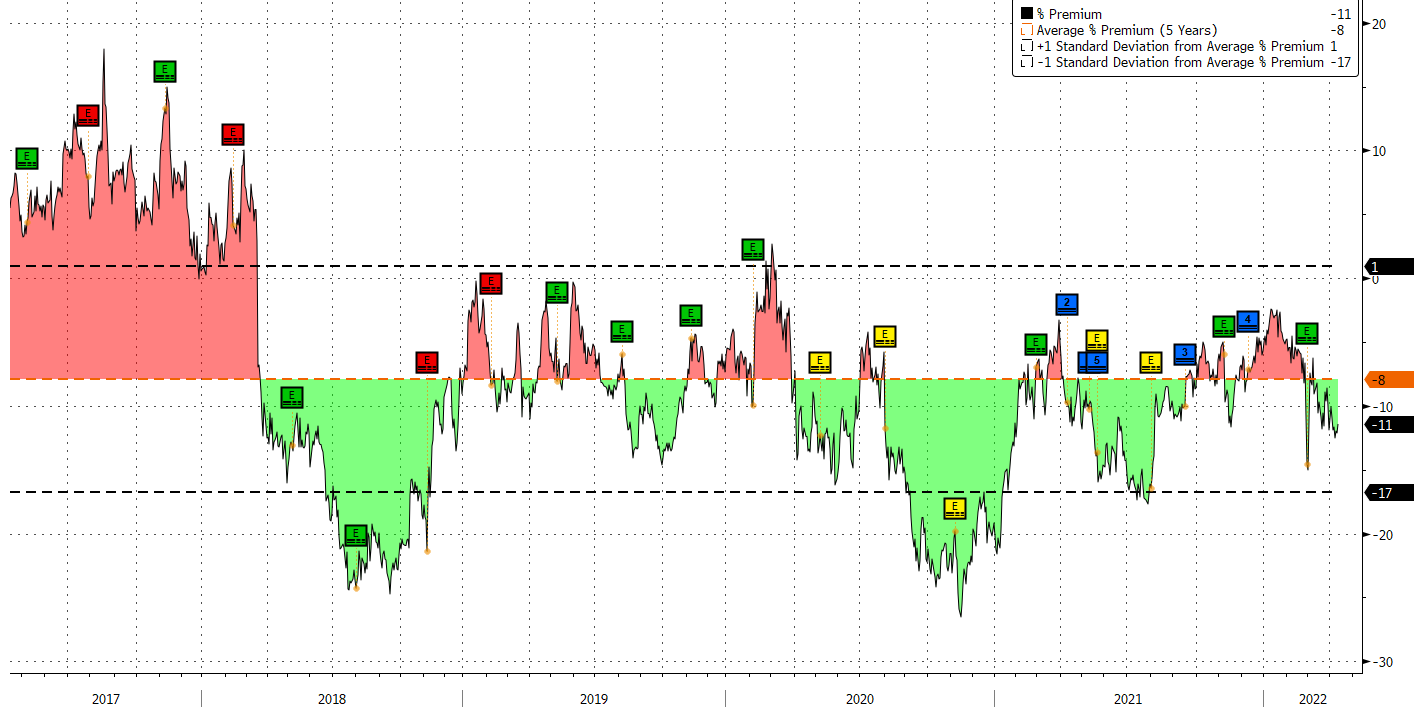

Értékeltség

Előre tekintő P/E alapon a Richter jelenleg 11%-os diszkonton forog az 5 éves átlagos 8%-hoz képest. Azonban a peer-group alapú összehasonlíthatóságot nagymértékben rontja a régiós szektortársak alacsony száma, vagyis a megfelelő összehasonlítási alap hiánya.

Forrás: Bloomberg, Erste

Technikai kép:

A Richter árfolyama a hó eleji lokális mélypontról próbál meg emelkedni, melyben az MACD indikátor is támogathatja.

Nem kell sokat emelkedni már ahhoz, hogy a hónapok óta tartó negatív trendvonalat áttörje a Richter, igaz erre egy rövid időre már március végén sor került. A következő napokban a rövidtávú mozgóátlagok még ellenállás jelenthetnek, de ezek áttörése esetén a márciusi lokális csúcsig 7.580 forintig szabad lenne az út az emelkedés előtt.

Pozíciónkkal hosszútávra tervezünk, ezért a kiszállási pontot a 200 napos mozgóátlag alá, 8.240 ponthoz javasoljuk elhelyezni, ami 17%-os felértékelődési potenciált jelent. Ugyanakkor a 12 hónapos intézményi célárunkat (9.350 Ft) és az ehhez tartozó felhalmozási ajánlásunkat továbbra is fenntartjuk, ezeket nem érinti jelen kereskedési ötletünk.

A veszteséglimitáló stop-loss megbízást az áprilisi mélypont alá 6.680 forinthoz javasoljuk elhelyezni. Így pozíciónk hozam-kockázat aránya meghaladja a 3:1 arányszámot.

Forrás: Bloomberg, Erste