Az olajembargó elleni magyar vétó leginkább a pénzről szól

A véleményem, hogy ez a magyar politikai lépés két érdeket véd elsősorban:

1) a Mol nyereségét és a vállalat feldolgozás-kereskedelem üzleti modelljét

2) a magyar kormány rezsicsökkentését, azon belül is az üzemanyagok árbefagyasztását, illetve a későbbi lehetőséget a Mol külön adóztatására.

Nincsen szó tehát ellátásbiztonságról, az ország ellátható üzemanyaggal még egy esetleges gyors leválás esetén is. Ha pedig megkapjuk a szükséges 2-3 éves haladékot a tengeri olajra való váltásra, akkor megrázkódtatás nélkül megtehető ez a lépés, sőt a mostani extranyereségből ez bőven finanszírozható is. Azt, hogy a vétó politikailag megéri-e, nem tudom megítélni, a gazdasági hatások számszerűsítésére viszont szívesen vállalkozom.

Európa élmezőnyében a Mol finomítója

A Mol évi 8,1 millió tonna kapacitású százhalombattai finomítója tradicionálisan orosz kőolaj feldolgozására épült. A Dunai Finomító területileg szétszórt üzemei meglehetősen nagyméretűek, alapvetően a hadigazdaság jellemvonásait viselik magukon. A Mol erőfeszítéseinek hála sikerült egy kiváló üzemet létrehoznia és ezt a kezdeti hátrányt ledolgoznia. A „Dufi” már a 80-as évek közepétől kezdve magas minőségű finomítónak számított, és képes volt nyugat-európai szabványnak megfelelő termékeket gyártani. Ma Európa hetedik legmagasabb Nelson-komplexitású üzeme a Mol adatai szerint. A Nelson-komplexitás azt mutatja meg, hogy hány másodlagos egységgel és ezekből mekkora kapacitással rendelkezik egy feldolgozó üzem. Minél magasabb a szám, jellemzően annál rugalmasabb a finomító, annál szélesebb a termékpaletta és a feldolgozandó kőolajfajták spektruma, de természetesen annál drágább is megépíteni. A másodlagos egységek olyan berendezések, amelyek tovább tudják alakítani az elsődleges lepárlás során keletkezett nehéztermékeket (pl., fűtőolaj, pakura) magasabb piaci értékű könnyű termékekké (gázolaj, benzin, LPG és egyebek). A magas Nelson-index alapján a két nagy Mol finomító (Dunai és a Pozsonyi) a kőolajválaszték széles körét tudja feldolgozni, tehát nemcsak az Ural típusú nyersolaj keveréket, hanem sok minden mást is.

Ez az orosz típus, az Ural, különböző helyi lelőhelyekről (Nyugat-Szibéria, Volga menti területek) származó nyersolajféleségek egyvelege, egyfajta „cuvée”. A szállítással foglalkozó Transneft nevű orosz cég rendszerében keverednek össze ezek az olajok, az exportcsatornákon már egyféle típusként adják el az orosz vállalatok. A relatíve magas kéntartalom miatt az Ural nem is számít az olcsón feldolgozható nyersanyagok közé. A ként csak drága eljárással, sok földgázból gyártott hidrogén segítségével lehet kivonni, hogy a finomított termékek megfeleljenek az EU-ban érvényes specifikumoknak.

A dízel most nagyon megy

A profitabilitás persze sok egyéb tényezőtől is függ, többek között a kőolaj beszállítása, a termékkihozatal, a termékek iránti kereslet is befolyásolja azt. A Mol feldolgozás-kereskedelem üzletágának nyeresége főleg arra épül, hogy a cég Ural típusú orosz kőolajat vesz, amit a Barátság vezetékrendszeren kap és ebből EU szabványnak megfelelő termékeket, elsősorban könnyű és úgynevezett közép-desztillátumokat gyárt nagy hatékonysággal. Különösen ez utóbbi családba tartozó dízel üzemanyag az, ami nagyon keresett a régióban. Ezt használják a teherautók, a mezőgazdasági és építőipari gépek, valamint a személyautók egy része is. Közép-Kelet Európa finomítói kevesebb dízelt képesek kibocsátani, mint a jelenlegi igény, ami hozzájárul a magas árakhoz.

Közép-Európa kőolaj vezetékei / Forrás: Wikipedia

A Mol finomítói nyereségének jelentős hányadát adja a kedvező költségű nyersolaj ellátás. Az Ural típusú kőolaj általában 1-2 dollár/hordóval alacsonyabb árú, mint a Brent, részben az elérhetőség, részben az utóbbi olyan kedvezőbb tulajdonságai miatt, mint a rövidebb szénlánc és az alacsonyabb kéntartalom. Az európai piacon a finomított termékeket leginkább az északi-tengeri Brent típusú irányadó kőolajhoz árazzák a szereplők, az Ural szerepe főleg Közép-Kelet Európában és a mediterrán térségben jelentős.

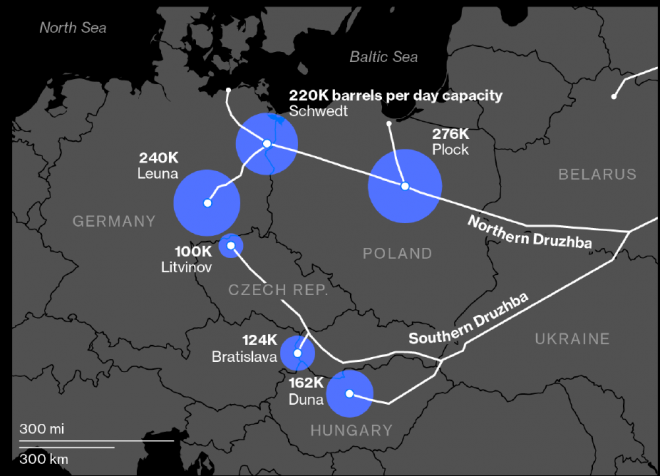

A Barátság kőolajvezeték rendszere Közép-Kelet Európában / Forrás: Bloomberg

A Barátság kőolajvezetéken való ellátás további 1-3 dollár/hordó árelőnyt jelent a Molnak, mivel az orosz beszállítók az alacsonyabb vezetékes szállítási költségből származó előnyt megosztják vevőikkel. Ezt a kőolajat a Mol hatékony üzemei 50 százalékban közép-desztillátummá (dízel, repülőbenzin, háztartási tüzelőolaj) finomítják, amik a kőolajhoz képest általában a legnagyobb prémiummal forgó termékek a Kárpát-medencében. A Mol számára a belső, tengerektől távoli elhelyezkedés is előnyt jelent, mivel a környéken, a finomító 300-400 kilométeres rádiuszában oligopol helyzetben van a társaság, csak az OMV schwechati üzeme jelent konkurenciát. Nem véletlen, hogy a Mol termék árazási politikája a mediterrán térség (Genova) áraiból indul ki és ehhez veszi hozzá a szállítási költséget (jellemzően a trieszti tengeri beszállítás és a vasút közlekedési díjai teszik ezt ki). A Mol ehhez a referenciaszinthez viszonyítva árazza saját termékeit, általában kismértéken aláárazva a konkurenciának. A szárazföldi pozíció extra nyereséget jelent tehát, persze pont a Mol leányvállalat, INA példája mutatja, hogy enélkül is életképes lehet egy finomító megfelelő gazdálkodás mellett.

Tehát összefoglalva a Mol üzleti modelljének ezek az alapjai:

1) Ural kőolaj vásárlása

2) Vezetékes beszállítás Oroszországból

3) Magas hatékonyságú finomítás, jó termékkihozatal (sok dízel)

4) Egy belső piac, amelyen erős az árazási potenciál.

Ez a négy elem adja a MOL finomítás-feldolgozás üzletágának nyereségét.

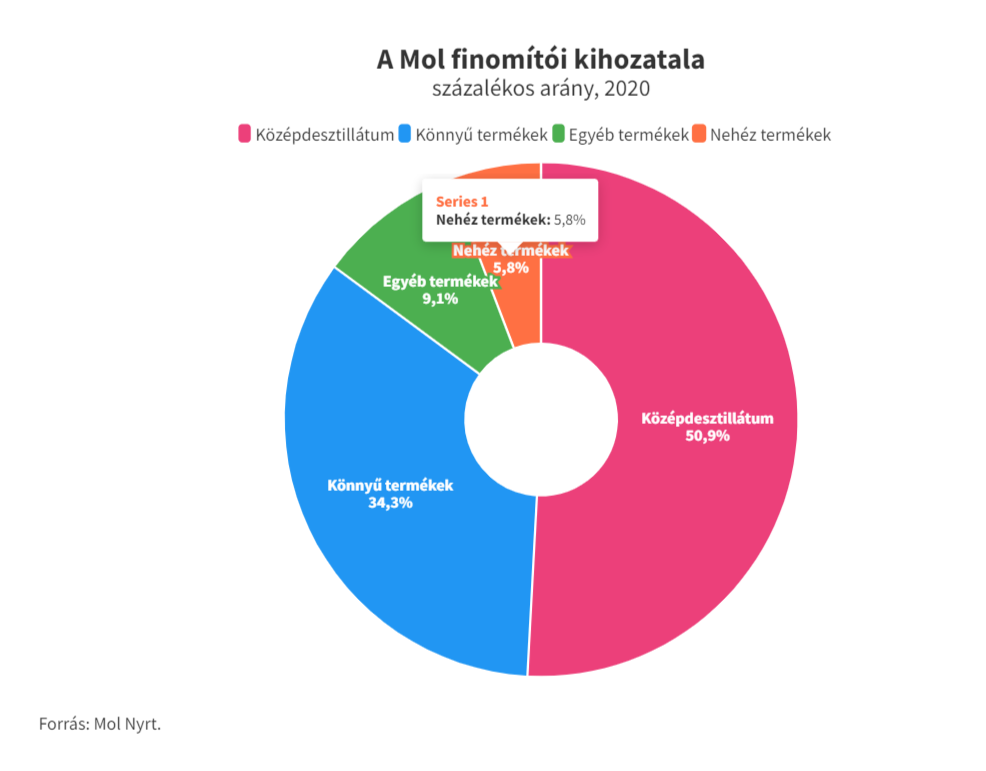

A Mol finomítói kihozatala/ Forrás: Mol Nyrt.

Fájdalmas lenne a leválás

Az orosz olajról való leválás a Mol számára két ok miatt lenne fájdalmas. Egyrészt a cég vezetői szerint 5-700 millió dollárba kerülne a lépés, időben pedig szükség lenne 2-4 évre. A befektetés nem térülne meg, hiszen ezt az extra költséget nem tudná a cég tovább hárítani a versenyszerűen működő európai kőolajpiacon. A Mol oldaláról egyébként ezek a befektetések főleg az olaj keveréséről és tárolásáról szólnának, de például az orosz olajhoz hasonló összetételű Arab Light esetében a korróziót okozó magas sótartalom jelenthet gondot, emiatt olyan üzemre lenne szükség, ami a kőolajból kivonja a sót. Ezek a kérdések műszakilag megoldhatók, de biztos, hogy a váltás a Mol számára időt és főleg pénzt jelentene.

Az orosz olajról való leválás ráadásul megnövelné az Adria kőolajvezeték használatát. Ezt mindenképp le kellene tárgyalni a horvát üzemeltető céggel, a Janaffal, mivel az ő oldalukon a havi csúcsidőszaki 1,1 millió tonnás szállításhoz beruházásokra is szükség lenne. Jelenleg az Adria csak havi 900 ezer tonna kőolajat tud stabilan szállítani Magyarország felé, amiből biztosítható a százhalombattai és a pozsonyi üzem ellátása. A két finomító az elmúlt években (2015 és 2020 között) jellemzően évi 11,2 és 11,8 millió tonna kőolajat dolgozott fel. És hát persze fontosak a vezetékhasználati díjak is, ami nem feltétlenül csökkennének, hiszen a Janaf is tudja, hogy a Barátság hiányában csak rajta keresztül lehet nagy mennyiségű olajat szállítani a két belső nagy Mol feldolgozó üzemhez. A Janaf a beruházásokért cserébe biztosan kérne valamennyi fix leszállítási mennyiséget a jövőben, így az orosz kőolaj-Barátság vezeték modellhez való visszatérés egy esetleges szankció feloldás esetén nem lesz feltétlenül gyors.

A másik ok, amiért a Mol nem szívesen válna le az orosz olajról, pont maga a fent leírt üzleti modell. A cégnek az orosz vezetékes kőolaj beszállítás masszív költségelőnyt jelent. A napi, normál piaci körülmények között is érvényes 2-4 dolláros hordónkénti árelőny napi 300 ezer hordó finomításnál 360 ezer – 720 ezer dollár extra nyereséget jelent a Mol csoportnak 60 százalékos orosz Ural kőolaj feldolgozási arányt feltételezve. Ez nem kevés pénz, ami nem állna rendelkezésre, ha a MOL nem orosz olajat venne, és ezt az Adrián szállítaná a finomítóihoz. Emiatt a Mol foggal-körömmel próbálja védeni a mostani orosz olajra és a Barátság kőolajvezetékre épülő modellt, teljesen érthető módon.

A magyar kormány ráadásul most partner ebben, hiszen a két fél érdekei rövidtávon teljesen megegyeznek. A kabinet tartani szeretné a rezsicsökkentett, befagyasztott magyar üzemanyag árat, esetleg a jövőben külön adóztatni is a Molt, ha 2023-tól a költségvetési helyzet ezt megkívánja. A rövidtávon megugró hazai üzemanyag értékesítési volumen pedig komoly költségvetési bevételnövekedést jelent a 27 százalékos áfán és a jövedéki adón keresztül és fékezi az elszabaduló magyar fogyasztói inflációt. A kollégáim (Erste Bank makrogazdasági elemzői) becslése szerint 2,3-2,4 százalékos mínuszt jelent az idei fogyasztói inflációban a befagyasztott járműüzemanyag ára.

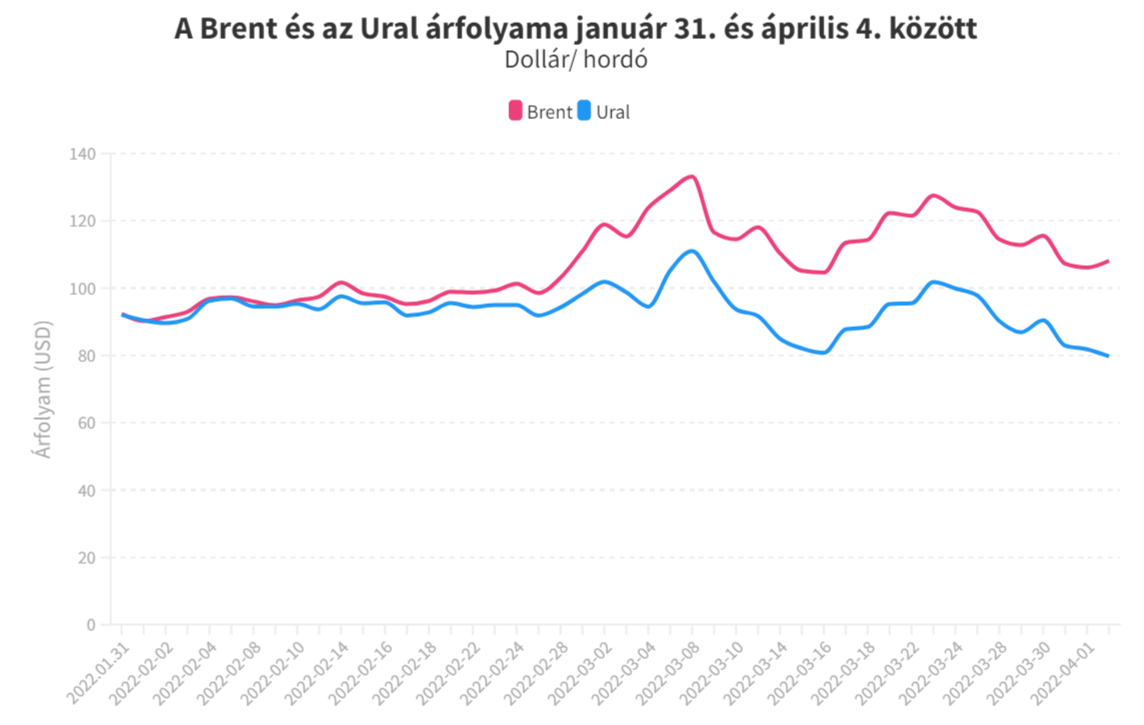

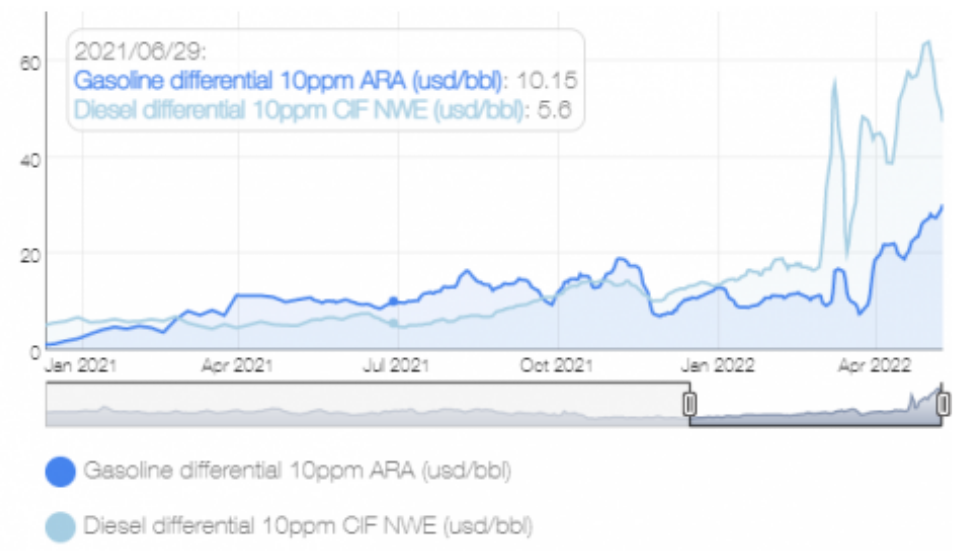

Az ukrán/orosz háború hatására ráadásul a társaság üzleti modellje nemhogy plusz nyereséget termel, hanem igazi luxusprofitot generál, ha használhatjuk a miniszterelnök úr egy korábbi, egyébként nem megszokott közgazdasági kifejezését. A szokásos 1-2 dolláros Ural/Brent különbség 30 dollár fölé nőtt, mivel az oroszok nem tudják eladni a teljes korábbi kőolaj exportmennyiséget. A dízel és a benzin árrése pedig 30-50 dollár/hordó lett a szokásos 5-15 dollár/hordó helyett, részben azért, mert az embargós veszély miatt az európai vevők nem hajlandóak megvenni az orosz feldolgozott termékeket. Oroszország ugyanis nemcsak kőolajban nagy európai exportőr, hanem a finomított és félkész finomítói termékek sokaságát is eladja a kontinens piacán.

Forrás: FRED, Investing.com

Az európai benzin és dízel árrés alakulása (dollár/hordó) / Forrás: Neste Oil

Hogy számszerű is legyek, a jelen pillanatban a Mol finomítói és nagykereskedelmi üzletága napi 3-3,5 milliárd forint extra adózás előtti nyereséget termel az olcsó Uralnak köszönhetően és 2-2,5 milliárd forint extra profitot ér el a finomított termékek magas árrése miatt. Ezt részben ellensúlyozza a magas földgáz ás energiaár (- 1,5 milliárd forint), illetve a magyar befagyasztott üzemanyagárak 1-1,5 milliárd forintos vesztesége. De így napi 2,5-3 milliárd forinttal nagyobb az üzemi nyereség, mint a háború és a nagykereskedelmi árbefagyasztás előtt a csoport ezen üzletágában. Ez a magas nyereség egyébként bőven forrást tudna biztosítani a Mol-csoport számára a leváláshoz szükséges 500-700 millió dolláros kiadásra, főleg ha a leváláshoz hosszabb időt kap a vállalat. Tulajdonképpen nem is szükséges ehhez igazából uniós forrás, a mostani extra nyereségből ez bőven fedezhető lenne.

A Mol anyagilag ellenérdekelt az orosz olajról történő leválásban, ugyanakkor néhány ok miatt talán mégis neki fog látni ennek a lépésnek. Az európai politikai nyomáson túl a rugalmasság mindig egy előnyös tényező bármilyen vállalatnál. A Barátság vezetéken történő alapanyag ellátás jövőbeli kockázata nő. Ez lehet szabotázs, lehet katonai cselekmény vagy lehet pusztán annyi, hogy Oroszország jövőbeli kőolajtermelése csökken, így kevesebb marad exportra. Nem véletlen, hogy a 2009-es orosz-ukrán gázválság hatására a Mol el is indított már korábban egy programot, aminek eredményeképpen a társaság 70 százalék alá tudta csökkenteni mára az orosz olaj feldolgozásának arányát a csoporton belül, illetve a magyar és szlovák vezetékrendszer felújításával elérte, hogy a Dunai Finomító felől a Pozsonyi Finomítót teljes mértékben el lehet nyersolajjal látni.

Tehát Hernádi Zsolt és csapata fejében már megfordult korábban, hogy az egyoldalú függés kockázatot is jelent.

A régióban a szerb NIS is hasonló modell alapján működik, a cég 4,8 millió tonnás kapacitású Pancevo-i finomítóját már évtizedek óta a tenger felől, az Adria vezetéken látja el kőolajjal a horvát Janaf.

A világpiacon való aktívabb megjelenéshez egyébként a jelenlegi kereskedelmi tevékenységet is fejleszteni kell, de ennek az előnye, hogy új kompetenciákban erősödne a társaság, ami megfelelő módon használva növelhetné a vállalat nyereségét, például a kőolaj minőségének megválasztásával és a kompetitív ár elérésével.

A Molnak egyébként az ellátásbiztonság növelése érdekében érdemes lenne a rijekai finomítói bővítése is, sőt akár egy dízel termékvezetékkel össze lehetne kötni a horvát finomítót a magyar és szlovák piaccal. Az INA tengerparti finomítójának nagy beruházása, az úgynevezett késleltetett kokszoló fejlesztése most zajlik, ami többletkínálatot biztosíthat ebből a termékből.

A helyzet tehát nem megnyugtató, az orosz vezetékes olajszállítás politikai és fizikai okok miatt is sokkal kérdésesebbé vált. Egyre gyakrabban az a lehetőség is felmerül, hogy mi történik, ha esetleg Ukrajna vagy Oroszország egyszer lezárja azt a felénk futó olajcsapot. Szerencsére ennek a forgatókönyvnek a valószínűsége nem jelentős, hiszen a felek racionálisan ellenérdekeltek egy ilyen lépésben. De február 24-e után minden eshetőséggel számolnia kell egy olajelemzőnek. Még a teljesen irracionálisokéval is.

A cikk első alkalommal a G7 oldalán jelent meg 2022.05.13-án.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages