Négyszáz lett, maradhat?

Természetesen az elszálló nyersanyagárak és a szomszédunkban zajló háború sem könnyíti meg a helyzetet, de a gyenge teljesítményt nem lehet kizárólag ezekre a külső tényezőkre fogni, hiszen a regionális devizák hasonló körülmények között jobban tartják magukat. Mi állhat tehát a forint vesszőfutása mögött, és van-e visszaút innen?

Év eleje óta a forint nagyjából 6%-ot gyengült az euróval szemben, míg a többi régiós deviza kevesebb, mint 1%-ot, sőt, a cseh korona erősödött is némileg. A szétválás és ezzel a forint lemaradása főként április végétől szembetűnő, az alábbi ábrán narancssárga szín jelzi az EUR/HUF kurzust.

Forrás: Bloomberg, Erste

Fájó ikerdeficit

Magyarország szempontjából a legnagyobb kockázatot az ikerdeficit, azaz a folyó fizetési mérleg és a költségvetés együttes hiánya jelenti.

A folyó fizetési mérleg 2022 első negyedévében is negatív volt, ami leginkább a megugró import kiadásokkal magyarázható. Nagyot emelkedtek az energiaárak, a kőolaj kétszeresére, a gáz mintegy ötszörösére drágult egy év alatt, és mivel Magyarország nettó energiaimportőr, ez jelentős hatást gyakorol a mérlegre. Másrészt a szomszédunkban zajló háború és a globális chiphiány miatt ellátási problémákkal küzd a magyar feldolgozóiparhoz nagymértékben hozzájáruló autógyártás. A hazánkban készülő járművek számának visszaesése pedig csökkenti az exportot. A gyártás magasabb volumenét akadályozó problémák pedig várhatóan lassan fognak csak teljeskörűen megoldódni.

A feljebb említett energiaár növekedés nem csak a folyó fizetési mérleget rontotta, hanem ezzel párhuzamosan plusz terhet rótt a költségvetésre is. A kormány rezsicsökkentésének hatásaként a lakosság kedvezményes hatósági áron kapja az áramot és a földgázt. A piaci ár és a hatósági ár közötti különbözet pedig végső soron az államkasszából kerül megfizetésre, ami a költségvetést terheli. Ezen kívül egyszeri nagy összegű kifizetések (családi szja visszatérítés, fegyverpénz) is hozzájárultak a költségvetési hiányhoz, és vannak intézkedések, például a 25 év alattiak személyi jövedelemadó mentessége, ami hosszabb távon velünk marad, és csökkenti az állam bevételeit. Az államháztartás önkormányzatok nélkül számolt, úgynevezett központi alrendszere 326,2 milliárd forint hiánnyal zárt áprilisban, ezzel az első négy hónap összesített hiánya már 2.635,6 milliárd forint, miközben az egész évre a kormány 3.152,7 milliárd forint deficittel számolt. Ez azt jelenti, hogy már az év első harmadában elértük az éves hiánycél több, mint 80 százalékát.

A rezsiszökkentés a kormány egyik legfontosabb érve volt a kampány során, ezért ezt érthető módon nem szándékoznak megszüntetni, erre több alkalommal utaltak is az illetékesek. Viszont a jelenlegi – és várható – magas energiaárak mellett ez az idei évben körülbelül 1.300 milliárd forint többletkiadást jelenthet. Az államháztartás hiányának csökkentéséhez elengedhetetlen az állami költések visszaszorítása, ami a kormány újonnan bejelentett intézkedései között is szerepel. Érdemes arra gondolni, amire Orbán Viktor több alkalommal utalt: „ne figyeljenek oda arra, amit mondok, egyetlen dologra figyeljenek, amit csinálok". Könnyen elképzelhető, hogy a rezsicsökkentéssel kapcsolatban is ez lehet az igazság, és bár nevében megmarad a csökkentés, de átalakul oly módon, hogy az az államkasszának ne fájjon annyira.

Az új kormány összetétele alapján mindenesetre látható, hogy a gazdaság rendbetétele kiemelt fontosságú, hiszen három miniszter is tevékenykedni fog ezen a téren. Másrészt pedig a jogállamisági eljárás miatt zárolt EU-s források mielőbbi megszerzése is egyértelmű cél, a korábbi európai uniós biztos, Navracsics Tibor miniszteri kinevezése mindenképpen erre utal.

Különadókkal a bevételnövelés érdekében

A korábbi várakozásokkal összhangban a kormány csütörtöki bejelentése alapján a költségvetés kiigazítása érdekében különadókat vezetnek be, melyeket az „extraprofitot” zsebre tevő vállalatokra, mindenekelőtt az energiaszektorra, a bankokra, és a külföldi kiskereskedelmi láncokra vetnének ki. A forint közelmúltbeli gyengülése alapján úgy tűnik, a piaci szereplők nem látják biztosítottnak a költségvetési deficit visszaszorítását, ezért elszálló hiányra számítanak. A költségvetésben tátongó egyre nagyobb lyukat pedig be kell tömni. Amennyiben az állam vélhetően kénytelen lesz az eddiginél nagyobb összegben kötvényeket kibocsátani, akkor ahhoz, hogy a nagyobb kínálathoz megfelelő kereslet is tartozzon, a hozamok további emelkedésére lehet szükség. Az államadósság növekedése pedig kockázatot jelent, ami forintgyengítő hatású. Azonban az említett különadókkal és költségvetési kiadás csökkentéssel elkerülhetővé válhat a nagyobb mértékű eladósodás.

Jelentős kamatelőny a pozitív oldalon

Bár májusban eddig nem emelt az irányadó kamaton az MNB, a 6,45%-os kamat a régióban továbbra is a legmagasabb, hiszen a cseh ráta 5,75%, a lengyel pedig 5,25%. A magyar infláció idén áprilisban 9,5 százalékkal nőtt az egy évvel korábbihoz képest, ezzel jócskán meghaladta az eurózóna 7,4 százalékos átlagát. Mindezt úgy, hogy az energiahordozókra és egyes alapvető élelmiszerekre árkorlátozás lett bevezetve. A Nemzeti Bank ennek ellenére nem tervez nagyobb mértékű kamatemelést, helyette kisebb lépések jöhetnek. Virág Barnabás alelnök nyilatkozata alapján az alapkamat eddigi 100 bázispontos emelése helyett 50 bázispontos emelések következnek. A továbbra rendkívül magas infláció mellett ez nem győzte meg a piac szereplőit, elbizonytalaníthatta őket a növekvő árak elleni küzdelem határozottságát illetően, ami hozzájárulhatott a forint gyengélkedéséhez május második felében. Úgy látszik, a forint árfolyamának stabilizálásához a jelenleginél is magasabb kamatszintre lenne szükség a jelenlegi környezetben.

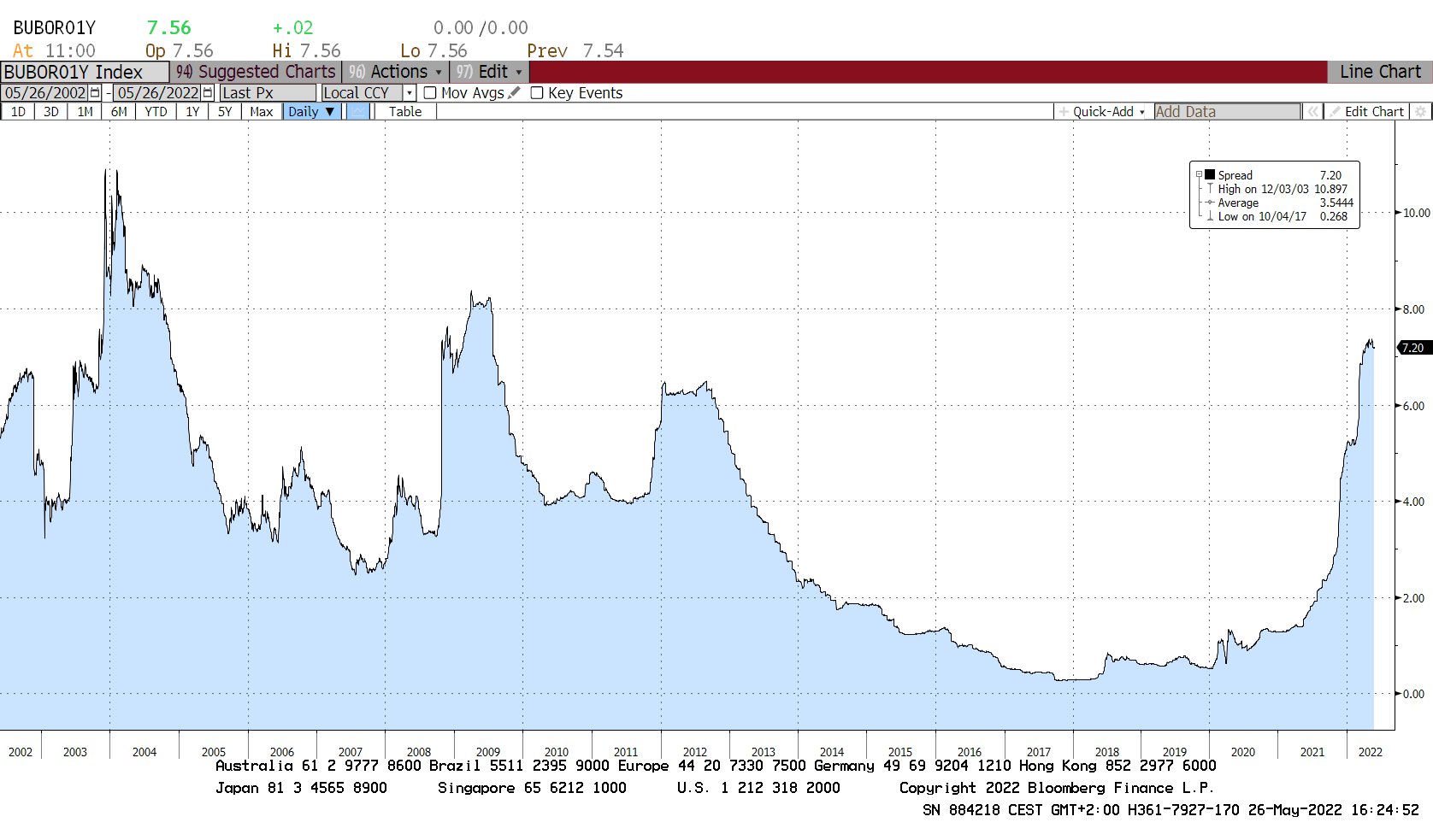

A forint pozícióját erősíthetné, hogy az eurozónához viszonyított jelenlegi nagy kamatkülönbözete miatt alkalmas carry trade ügyletre. A devizapiaci carry trade azt jelenti, hogy egy alacsony kamatozású devizában veszünk fel hitelt, és azt egy magas kamatozású devizában helyezzük el betétként. A betétért kapott kamat és a hitelért fizetett kamat különbözete lesz az ügylet eredménye. Tehát minél nagyobb a kamatkülönbség annak a devizának a javára, amelyikben a betét kerül elhelyezésre, annál nagyobb nyereség érhető el általa. Az EUR/HUF devizapár esetén az egyéves magyar bankközi referencia kamatláb (BUBOR) 7,56 százalék, míg ugyanez az eurozónában (EURIBOR) 0,36 százalék. Ez az jelenti, hogy elméletileg több, mint 7 százalék nyereségre lehet szert tenni a carry trade alkalmazásával.

Forrás: Bloomberg, Erste

Persze kockázat nélküli nyereség nem létezik. A rizikót az jelenti a carry trade esetén, hogy az ügylet időtartama alatt a két devizanem egymáshoz viszonyított árfolyama is változik. 7 százalékos kamatkülönbözet esetén akkor lesz ténylegesen nyereséges az ügylet, ha közben a forint 7 százaléknál kevesebbet gyengül az euróhoz képest. Önmagában a tömeges carry trade is befolyásolja az árfolyamot, hiszen gyengíti azt a devizát, amelyikben a hitelt vesszük fel, mivel eladjuk, és erősíti azt a devizát, amelyiket megveszünk a magasabb betéti kamatért.

A jelenlegi kamatkülönbözetből kiindulva az EURHUF árfolyamnak 28 forinttal kellene emelkednie, hogy ne érje meg a carry trade. Úgy látszik viszont, hogy egyelőre a nagy kamatkülönbözet ellenére sem kezdenek a piaci szereplők tömegesen az euró ellenében a forintra spekulálni. A költségvetési hiány visszaszorítása érdekében bevezetett intézkedések pozitív fogadtatása esetén a befektetők bizalma erősödhet, és a kamatkülönbözet kihasználása érdekében élénkülhet a carry trade, ami támogatná a forint erősödését.

Mit mutat a hamburger-index?

A The Economist gazdasági lap Big Mac-indexe a népszerű hamburger árát veti össze az egyes országokban, és arra próbál választ adni, hogy egy adott deviza alul vagy felülértékelt-e. Az összehasonlítást megkönnyíti, hogy a Big Mac a világ legtöbb országában kapható és ugyanazokból az összetevőkből áll. Az eurozóna árait és a termék magyar árát összevetve azt kapjuk eredményül, hogy a hamburger-index alapján körülbelül 40 százalékkal alulértékelt a forint az euróval szemben. Az index megbízhatóságának kritikájaként érdemes megemlíteni, hogy számos feltörekvő ország esetében 20-60% közti alulértékeltséget mutat az index.

Összefoglalás

Összességében az látszik, hogy a magyar gazdaság komoly kihívások előtt áll, tulajdonképpen úgy kellene csökkenteni az inflációt, hogy nem esik vissza a gazdaság, és közben az állam is visszafogja a beruházásait, hogy a költségvetés se boruljon fel. A feladat tehát nem egyszerű, viszont a piac már eleve egy negatív forgatókönyvet áraz, ezért bármilyen pozitív fejleményre erősödéssel reagálhat a forint és távolabb kerülhetünk a 400-as szinttől. Ebben jelentős támaszt jelenthet a forint kamatelőnye az euróhoz és a régiós devizákhoz képest is.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images