Privátbanki barát vagy ellenség az ingatlan?

Barát vagy ellenség a privátbanki szakmában az ingatlan?

Mindenképpen nézőpont függvénye a válasz. Attól függ kitől és mikor, illetve milyen időszakban kérdezed lehet barát is, de tény, hogy a mi szemszögünkből bosszúságot okozóként is erre az eszközosztályra tekinteni. Ha engem kérdezel, hosszabb távon inkább barát. A korábbi beszélgetéseink során már értekeztünk róla, hogy a privátbanki iparág a pénzügyi elit befektetéseinek kezelésével foglalkozik, ebben ad az ügyfelek részére komplex pénzügyi, befektetési tanácsot, vagy végez diszkrecionális vagyonkezelést.

Többször is kitértünk rá, hogy az elit vagyona azonban nem korlátozódik a pénzügyi eszközökre, azaz a tőkepiaci és pénzpiaci befektetésekre. A befektetési célú ingatlan portfolió arányának növekedése a teljes portfolión belül persze nem kedvez rövid távon az iparágnak, hiszen pénzkivonással járhat a pénzügyi eszközökből. Tehát ha egy olyan bankárt kérdezel, akinek az egyik ügyfele nagyobb értékű ingatlant vásárolt éppen, az lehet hogy ráncolja a homlokát a forráskivonás okán. Ugyanakkor az is tény, hogy az elmúlt 15 évben olyan mértékben növekedett a kezelt portfoliók mérete, hogy még egy nagyobb ingatlanvásárlásnak sincs akkora hatása, mint 10 éve lett volna, ráadásul az elmúlt évek alacsony kamatkörnyezete szinte áhította az együttműködést a hitelmegoldásra ingatlan vásárláskor. Azaz a fenti példánál maradva az önerő biztosításával járó forráskivonás egyszerre „hitel-kooperációt” is hozott jellemzően, így adott esetben még üzletet is tudunk csinálni egy ingatlanvételből. Ehhez az is kellett, hogy míg 10-15 éve esetleg az akkor kamat és termékkörnyezetben nem tudtunk gyors és vonzó megoldást kínálni a finanszírozásra, most már abszolút tudunk.

Társadalmi beidegződés itthon az ingatlan birtoklásának kötelezőszerűsége szinte minden társadalmi rétegben, de mi a HNWI portfoliójában az ingatlan szerepe?

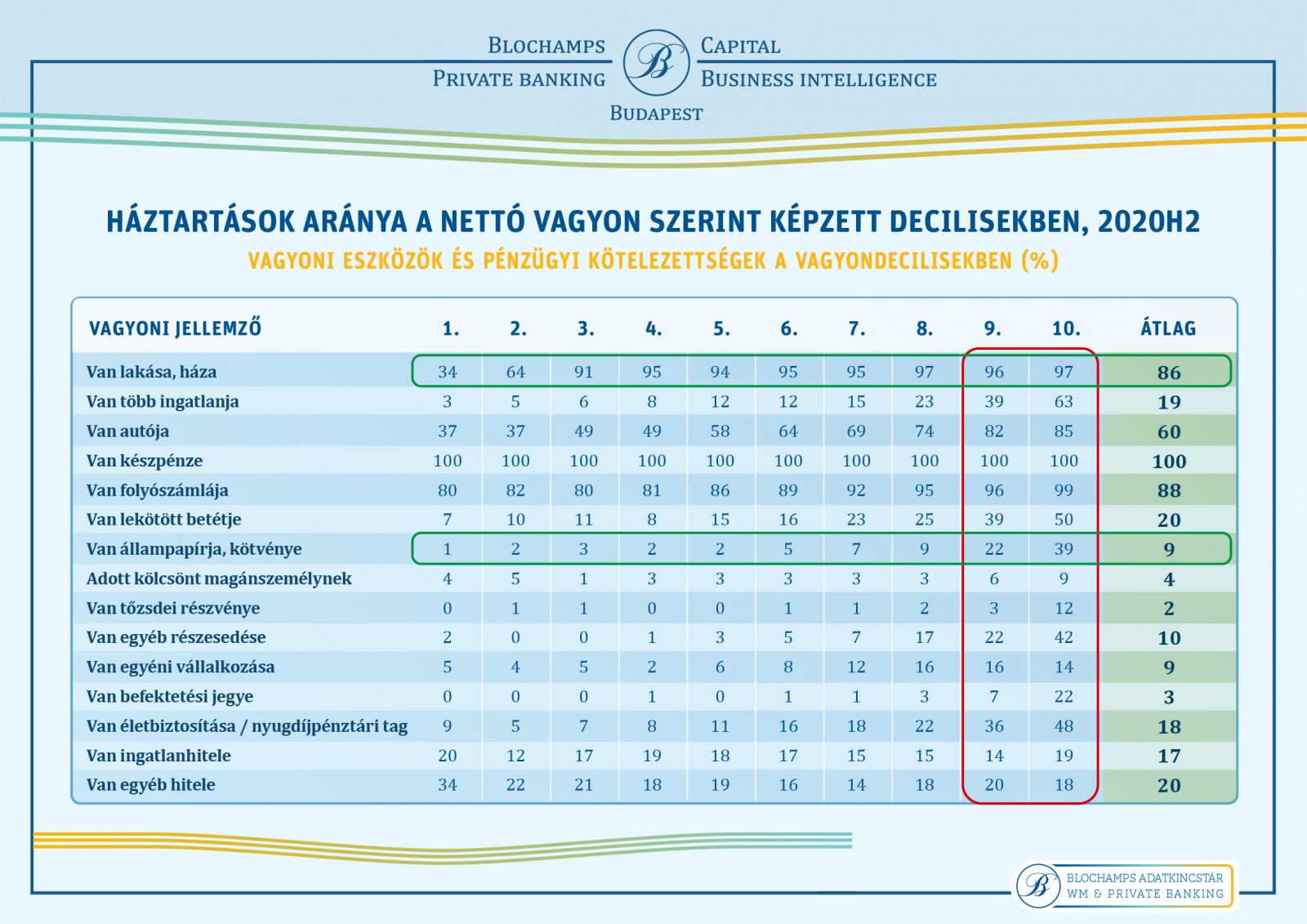

Magyarországon hagyományosan igen nagy a szerepe a teljes népességen belül is az ingatlantulajdonlásnak, háztartásokra vetítve 90% feletti a 2 legszegényebb vagyondecilis kivételével minden társadalmi rétegben. Ez nemzetközi összehasonlításban is kirívó. Ugyanakkor kétségtelen tény Magyarországon is, mint a világon mindenütt, hogy a felhalmozott vagyon tekintetében legfelső 10%-ba tartozó magyar háztartások több ingatlannal is rendelkeznek (ez nálunk 63%-a míg az összes háztartás esetében csupán 19%.)

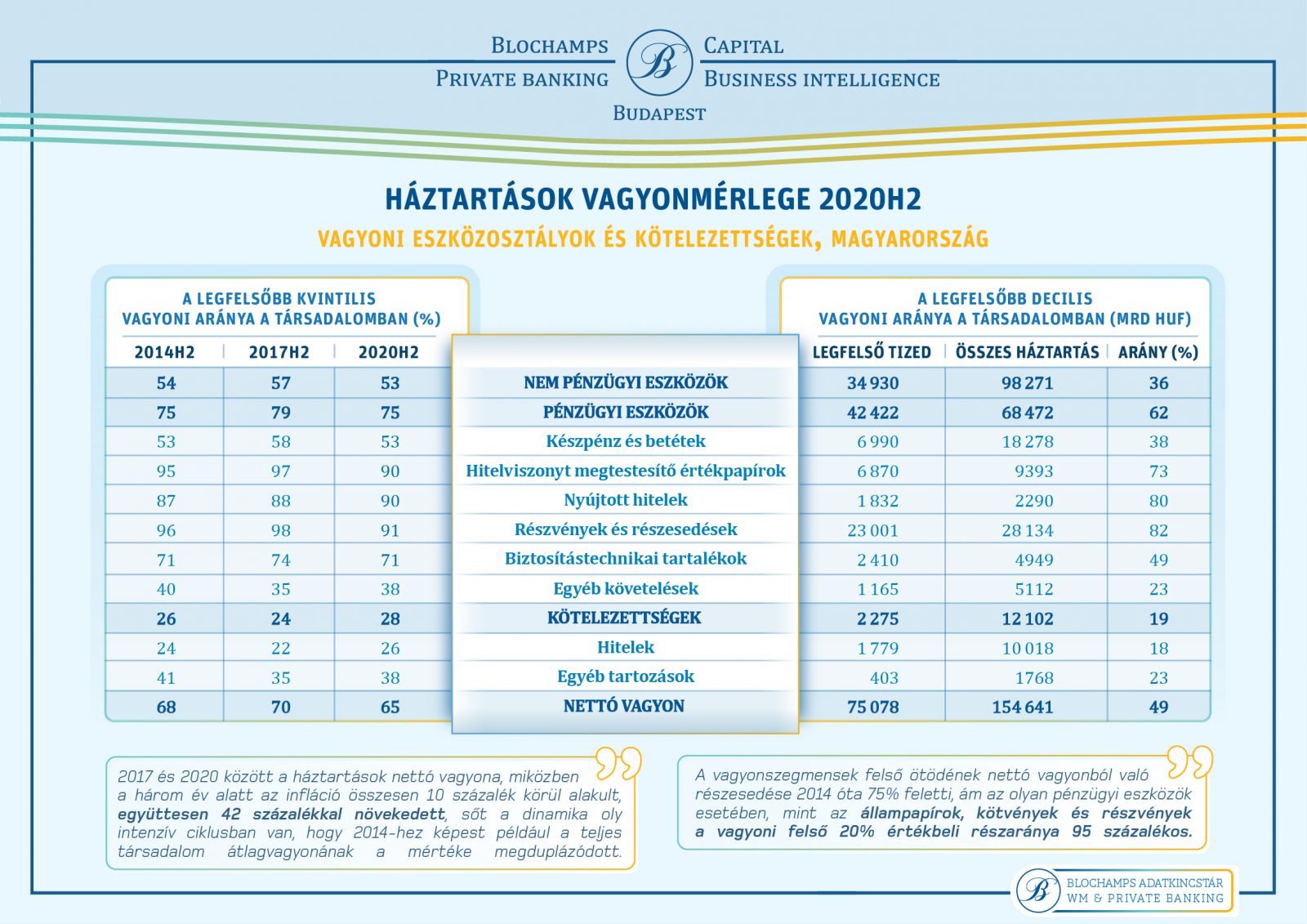

Nyilván, ha valakinek több ingatlana van, az már befektetési célt szolgál, különösen a harmadik ingatlantól felfelé. Míg egy ingatlan tulajdonlása esetén, melynek funkciója a lakhatási cél igazából irreleváns az ingatlanpiac alakulása, addig több ingatlan birtoklásánál már számít az ingatlanárak vagy a bérleti piac alakulása. Az elmúlt években lejátszódott dinamikus ingatlanár emelkedés nagy mértékben hozzájárult a magyar pénzügyi elit és egyébként az egész magyar társadalom gazdagodásához. Éppen az említett minta okán viszont ez pénzügyi eszközként is értékelhető vagyonnövekedést csupán a legfelső 2 vagyontizedben okozott. Ez a társadalmi ötöd birtokolja a pénzügyi vagyon 75%-át, egyben a részvény és befektetési jagyek 91%-át. De az is beszédes szám, hogy a legutolsó MNB statisztika szerint 2014-hez képest a magyar társadalom átlagvagyona megduplázódott. Ám az, hogy ebből ki mennyire vette ki a részét szintén megér egy külön beszélgetést.

Ráadásul, aki ingatlanokat birtokol, nem csak az ingatlanár emelkedésből, de az ingatlan hozamok emelkedéséből is részesülhetett. Ám azt is érdekes megjegyezni, hogy az „elszállt” ingatlanárak mellett is aktív az ingatlan befektetői kedv, különös tekintettel a legmagasabb vagyonréteg részéről a különleges adottságú ingatlanok irányába!

A diverzifikáció itt is bizonyít. Diverzifikáció földrajzilag és ingatlantípusok szerint egyaránt. Látjuk ügyfeleinknél, hogy azért egy kellően komplex privátbanki ügyfél a portfoliójába már sokszor beépít akár egy nem magyarországi ingatlan, akár egy nem lakófunkciójú ingatlan elemet is. Náluk az ingatlanbefektetés nem korlátozódik 1-2 budapesti belvárosi lakásra, hanem megjelennek a fejlesztési területek, logisztikai egységek is.

Pénzügyi eszközosztályok múltbeli hozamainak szemléltetésére, és a diverzifikáció fontosságának a szemléltetésére szoktunk mutatni az ügyfeleknek egy színes úgynevezett ingatlanhozam periódusos táblát. Bár magyar példát nem találtam, de van egy amerikai adatsorunk az egyes ingatlantípusok elmúlt időszaki hozamáról. amiből szintén készült egy színes szemléltető ábra. Itt is jól látszik, hogy szinte véletlenszerű, hogy adott évben melyik ingatlantípus hozza majd a legtöbbet. Az ingatlanbefektetések széles és önálló diverzifikációja azonban nagyon nagy vagyonokat igényel már. Örömteli viszont, a termékpaletta kínálatunkon keresztül mindez „demokratikusan” már az affluens ügyfeleinknek is elérhető, nem véletlen, hogy az ingatlanalapjaink nagy népszerűségnek örvendenek, illetve egyre több a speciális fókuszú, működésű ingatlanalap is egyedi profillal. Azaz ezeken az alapokon keresztül már közepes megtakarítási mérettel is hatalmas ingatlanberuházások hozamából részesülhetünk.

OSZLASSUNK EL EGY TÉVHITET TROLLROVAT: Néha privátbankárok fogalmazzák meg a félelmüket: Aki egyszer elviszi ingatlanra, az nem hozza vissza….

Ez egy felesleges félelem. Egyrészt említettem, hogy a finanszírozás biztosításával még üzletet is lehet belőle csinálni. Másrészt nekünk nagyon nagy az ügyfélkörünk, valaki elad, valaki vesz. Ilyen szempontból ha végső következtetést kell tennem a tárgyban, sokkal inkább tekintek, mint üzletág igazgató hosszútávú barátként az ingatlanra, mint mondjuk a műtárgyakra.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images