OTP: Minden beárazódott?

A november eleji csúcspont elérése óta nagyot változott a világ. Az akkori 19.590 forint fölötti árfolyamcsúcsról mostanra több mint 50 százalékot esett az árfolyam. Mindeközben számos negatív hatást láthattunk. Szedjük össze ezeket:

- Erőteljes hozamemelkedés, ami miatt az elvárt tőkeköltség 10 százalék környékéről 15-18 százalékra emelkedett, amit a megnövekvő volatilitás is emelt.

- Orosz-ukrán háború, ami jelentős leírást eredményezett mind az orosz, mind az ukrán operáció esetében. (56,3 milliárd forint orosz goodwill leírás, továbbá 45 milliárd forint kockázati költség Ukrajnában és 33 milliárd forint Oroszországban) Ukrajnában további leírás is elképzelhető, ami azzal magyarázható, hogy ezt az országot valószínűleg nem fogja elhagyni a bank, így itt a kitettség a teljes eszközállomány (960 milliárd forint), bár ennek teljes leírása azért nagyon nem valószínű. Oroszországban viszont a kezdeti megingást követően stabilizálódni látszik a belső helyzet. Az ottani bank alapjáraton üzemel, s fokozatosan növekszik a készpénzállománya. Ez remélhetőleg előbb vagy utóbb vagy osztalék formájában, vagy pedig az ottani bank eladásának köszönhetően az anyabanknál landolhat.

- A magyar kormány bevezette az extra nyereségadót, ami két évig évi 80 milliárd forint költséget jelent az OTP-nek. Ugyanakkor nem számítunk arra, hogy 2024 után is megmarad, mert (i) ezt mondja a kormány; (ii) a 2026-ig szóló költségvetési tervben a rezsivédelmi alap 2023 után is szerepel, de a banki extraprofit adó nem. Azaz ha magasan maradnak a fölgáz árak, akkor is kicsi a valószínűsége, hogy ez az adónem megmarad. A részvényenkénti negatív hatás 600 forint körül alakul.

- Kiterjesztették a tranzakciós illetéket, ami szerintünk az évekkel ezelőtti bevezetéséhez hasonlóan most sem fog jelentősen hatni a bankok eredményére. Ugyanakkor valamekkora negatív hatás lehet az ún. sajátszámlás ügyleteken keletkező adófizetési kötelezettségen keresztül. Ez az adónem a költségvetési tervek szerint 2024 után is megmarad.

- A kamatstop és a fizetési moratórium is maradt, legalább idén év végéig. Az előbbi mintegy 9 milliárd forint eredménykiesést jelent az OTP számára, s „addig nem okoz gondot”, amíg a forrásköltség alacsonyan marad, azaz nagy marad a pénzbőség a piacon. A hitelmoratóriumban az OTP esetében a lakossági jelzáloghitelek mintegy 4, a vállalati hiteleknek pedig mintegy 1 százaléka van. Azaz a profitkieséses itt 1-2 milliárd forint körül alakulhat. Ezek éves szinten mintegy 50 forint negatív hatást gyakorolnak a részvényárfolyamra.

Kérdés, hogy kell e még valamitől félnünk? Bizony akadnak még ilyen dolgok:

- Az infláció tovább emelkedik, s nem csak magasabb hozamkörnyezetet, de gazdasági lassulást is hoz, megnövekvő kockázati költséggel. Ennek szerencsére alacsony a kockázata, hiszen a recesszió kialakulásának lehetősége is kisebb, mint 50 százalék, míg a kockázati költség növekedésének ellenében hat az MNB által a 2008-as válság után bevezetett szigorú hitelezési gyakorlat, mind a jövedelem arányos törlesztőrészlet, mind pedig a fedezeti mutató tekintetében. Így ahhoz hasonló kockázati költség elszállásra nem kell számítanunk, mint amilyet a 2008-as válságban láthattunk. Sőt!

- A hosszú (10 éves) hozamok tovább emelkednek, ami az alternatíva költségen (elvárt megtérülés) keresztül tovább rombolja a részvény értékét. Ennek is kicsi a valószínűsége, mert (i) ősszel megáll, fordul az infláció emelkedése, s a kamatemelések is, és talán a hosszú hozamok is csökkenésnek indulnak; (ii) kialakul a recesszió, amely esetén a hosszú hozamok általában csökkenni szoktak; (iii) stagfláció alakul ki, amelynek során akár magasak is maradhatnak a hosszú hozamok, de valószínűleg nem emelkednek tovább. Az első két esetben a kockázatmentes hozam csökken, s így az elvárt tőkeköltség is csökkenhet. Mivel az OTP tisztított eredmény szinten maradó, 18 százalék körüli tőkemegtérüléssel (ROE) számol, ezért ha az elvárt tőkeköltség a mostani 15-18 százalékról visszaesik 10 százalék környékére, mondjuk 2024-re (a jegybank szerint akkorra normalizálódik az inflációs helyzet), akkor újra 1,8 körüli P/BV hányadoson (ár/könyvszerinti érték) kellene forognia a részvénynek a jelenlegi 0,8 körüli értékkel szemben. Ez pedig újra 18.000 forint körüli értéket jelentene. Vagyis ha valaki hisz a helyzet normalizálódásában, akkor érdemes lehet OTP részvények vásárlásában gondolkoznia.

- További veszély, hogy Magyarország esetleg nem kapja meg az EU-s pénzek jelentős részét, ami a 7 éves kohéziós támogatások esetében 22 milliárd euróT, a COVID utáni helyreállítási alapból 5,9 milliárd euró vissza nem térítendő támogatást, s az utóbbihoz tartozóan még egy viszonylag olcsó, 9,6 milliárd eurós uniós hitelt jelent. Ez összesen a GDP mintegy 23 százaléka. Ennek elmaradása komoly gazdasági lassulással, sőt valószínűleg recesszióval járna, hiszen ezen pénzek hitelpiacról történő helyettesítése komoly kamatkiadást jelentene az állam számára, ami valószínűleg nem megvalósítható. Így csökkenne a beruházások intenzitása, azaz egyre kevesebb lenne az új belépő GDP termelő egység. Ezt a hatást nehéz számszerűsíteni. Ugyanakkor meg kell jegyezni, hogy a kormány többször hangoztatta, hogy mindent megtesz azért, hogy ne legyen pénzvesztés. Szerintünk a politikai alku valami olyasmi lehet, hogy csatlakozunk az Európai Ügyészséghez, úgy hogy az a csatlakozástól számított kifizetéseket vizsgálhatja. (Vagy valami hasonló…)

- Aztán az orosz-ukrán háborúnak olyan veszélye is van, hogy elzárják a gázcsapokat. Magyarország gázfogyasztása az elmúlt években 10 milliárd köbméter körül alakult, ebből 2020-ban 6,2 milliárdot biztosított a Gazprom. A többit alternatív forrásokból szereztük be. Ilyen például a magyar gáztermelés, ami 1,5-1,6 milliárd köbméter körül van. Ráadásul a magyar energiamixen belül a földgáz aránya nagyon magas, 33-34 százalék körül van, míg sok más európai ország esetében, ez a függés inkább 20-25 százalék körül van. Így a csapok esetleges elzárása minket érintene a legjelentőssebben, ami erőteljesen visszavetné az ipari teljesítményt. Az így kialakuló visszaesés megint a nemteljesítő hitelállományt növelné, s ez ebben az esetben a vállalati oldalon is megnövekedhetne, akár jelentősebben is. Egy ilyen forgatókönyvet nehéz számszerűsíteni, de mivel az OTP hagyományosan konzervatív hitelezést folytat, ezért valószínűleg ez az eset is limitáltan emelné meg a nemteljesítő hitelek arányát, s rombolná az eredményt.

- Illetve itt van még a névértékén 102 milliárd forintot kitevő orosz állampapír állomány. Ennek kétharmadát már leírta az OTP, de a maradék egyharmad leírása még kockázatot jelent. Ugyanakkor a pozitív oldalon ott van a lehetőség arra, hogy a kötvények mégiscsak megtérülnek, ebben az esetben pedig sor kerülhetne a céltartalékok feloldására, ami viszont nem várt nyereséget jelentene, bár egyelőre erre azért elég kicsi az esély.

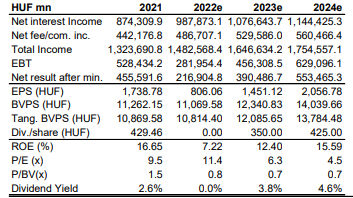

Mindent egybevetve a kockázatok nem elhanyagolhatók. Annak ajánlott OTP részvényt vásárolni, aki hisz abban, hogy a felvázolt negatív forgatókönyvek nem következnek be, és extra profitra szeretne szert tenni abból, hogy a részvény jelenlegi árfolyamába már beépült ezekből is egy rész. Az OTP elég olcsónak mondható az előrejelzésünk szerint:

Eredményvárakozások és főbb értékelési mutatószámok

Forrás: OTP, Erste előrejelzés

A technikai kép alapján még nem mondható el, hogy őrült tempóban kell venni a részvényéket. Az MACD a negatív tartományban adott vételi jelzést, ami sok esetben csak átmeneti emelkedést hoz magával. Ugyanakkor az elmúlt időszakban konszolidáción ment keresztül az árfolyam. Az MACD folytathatja az emelkedést, és belátható időn belül újra átfordulhat a pozitív tartományba, pláne ha egyre több jel mutat majd az inflációs fordulatra. Ezért gyűjtögetnénk a részvényt.

A stop-loss szintet a 2020-as mélyponthoz, 7.865 forintra tennénk. Célárnak pedig az intézményi célárunkat, 12.000 forintot vettük. A várhatóan kialakuló emelkedésben számos ellenállást kell leküzdenie az árfolyamnak: (i) 9.726-nál egy rést; (ii) 10.871-nél és 11.460-nál egy-egy technikai szintet. A hozam-kockázat arány pedig attraktív, három az egyhez.

Forrás: Bloomberg, Erste