Mennyit érhet a Deutsche Telekom?

Mi a különbség a két értékelés között?

Egy részvényt több módszer alapján is értékelhetünk. Fundamentális osztalékdiszkont modellt stabil osztalékfizető vállalat (pl. közműcég) esetén érdemes választani. A módszer szerint a jövőbeli osztalékokat a tőkeköltség segítségével diszkontáljuk vissza a jelen évre, majd ezeket összeadva kapjuk meg a részvény fair értékét. Ezt növekvő tagú örökjáradék esetén PV=d/(r-g) képlet segítségével számíthatjuk ki (Gordon Growth Model). A képletben ’d’ jelzi az osztalékot, ’r’ a tőkeköltséget, ’g’ pedig a hosszútávú növekedést. Bizonyos adatok esetében itt feltételezésekkel kell élnünk.

Összehasonlító értékelés esetén az elemzett vállalatot hasonlítjuk egy úgy nevezett peer grouphoz, mely hasonló tulajdonságokkal bíró cégek csoportja. Itt a részvényérték helyett inkább különböző mutatókon van a hangsúly, mint például az osztalékhozam, P/E vagy az EV/EBITDA.

A DT diszkontált osztalék alapú értékelése:

Az említett Deutsche Telekomról (a továbbiakban DT) elmondható, hogy egy érett közműcég, melyre a befektetők is elsősorban osztalékpapírként tekintenek. A fundamentális értékeléshez a számítás két lépésben végzendő:

Első a tőkeköltség meghatározása, mely kiszámítható a CAPM alapján, amely matematikailag: COE=rf+B*MRP

ahol:

- Kockázatmentes hozam rf=1% (ami megegyezik a 10 éves német állampapír hozamával)

- Béta β=0.81, amelyet két éves heti adatok alapján számoltunk a DAX-hoz viszonyítva

- Kockázati prémium MRP=5.2%, Damodaran és Erste methodológia alapján.

A fenti adatokat behelyettesítve: 0.01+0.81*0.052=0.0521, 5.21%-os tőkeköltséget kapunk.

A másodig lépésben az itt kapott tőkeköltséget helyettesítjük be a fair érték számításához használt PV=d/(r-g) képletbe. A DT fair értékének meghatározásához az alábbi adatokat használjuk:

- hosszútávú növekedés (g)=2.15%

- 2022-es pénzügyi év után fizetett várható osztalék várhatóan (d) 0.69 euró lesz

- r pedig a fentebb kiszámolt tőkeköltség

A hosszútávú növekedés kiszámításához először is megnéztük a vállalat által fizetett osztalékot 2004 és 2022 között, valamint ezt a listát kiegészítettük az előrejelzések alapján 2029-ig várt osztalékokkal. Következő lépésként kiszámítottuk az osztalék éves növekedésének ütemét, majd ezeket átlagolva kaptunk 3,3%-os növekedési mutatót. Hosszabb távon azonban 1%-os növekedést feltételezhetünk. Ezt a két számot átlagolva 2.15%-os növekedésre lehet számítani.

Most már, tehát minden szükséges adatunk megvan a számításhoz, ami 0.69/(0.0521-0.0215)= 22.5 euró. Összehasonlítva az általunk kapott fair érték a részvény jelenlegi 18.7 eurós árával, látható, hogy az általunk számított érték 20%-kal haladja meg a piaci árat. A diszkontált osztalékmodell alapján tehát alulértékeltnek tűnik a vizsgált részvény.

Mi történik, ha változnak a paraméterek?

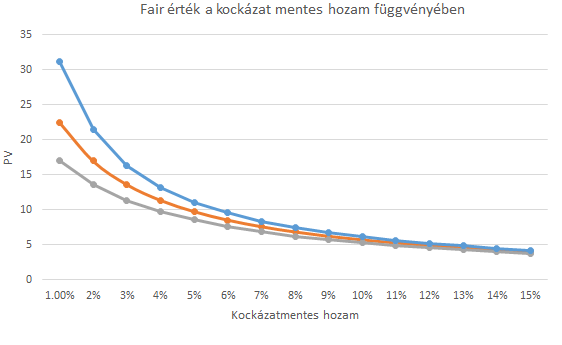

Érdemes megvizsgálni, hogy hogyan változik a részvény értéke, ha más béta értéket vagy éppen nagyobb növekedést használunk számításainkhoz. A lenti ábrán a középső, narancssárga vonal jelöli a fentebbi adatokkal számított részvényérteket, az felső kék vonal esetében 3%-os növekedés az eltérés, az alsó szürke esetében pedig az 1-es béta az eltérés az alap szcenárióhoz képest.

A növekedési ráta emelkedésével a részvény értéke is növekszik, ez figyelhető meg a grafikonon is. Mivel nagyobb a növekedési ráta, az évről évre kapott osztalék is nő, ebből adódik, hogy a visszadiszkontált érték is magasabb lesz.

Miért nagy a különbség két, különböző bétával számolt részvényérték között?

A befektetés bétája jelzi a részvénypiaci kockázaton felüli potenciális kockázatot. Ha a befektetés bétája 1, akkor annak kockázata megegyezik a piaci kockázattal, ha kisebb egynél, kockázata is kisebb a piacénál, továbbá amegyiben egynél nagyobb, a kockázata is a piaci fölött van. Ha a béta 0, abben az esetben a részvény nem korrelál a piaccal, azaz teljesen véletlenszerűen mozog a DAX-hoz képest. Ugyanakkor negatív béta esetén ellentétes irányú mozgásokat láthatunk a piac és a részvény között. Jelen esetben az eredeti számításhoz 0.81-es bétát használtunk (narancssárga vonal), az ábrán látható szürke vonal esetében azonban a piaci kockázattal megegyező 1-et. Tehát a DT kevésbé volatilis a piachoz képest. Mivel a hozamok változatlanok mindkét esetben, a kisebb kockázattal (bétával) számolt részvény érték nagyobb.

Összehasonlító értékelés:

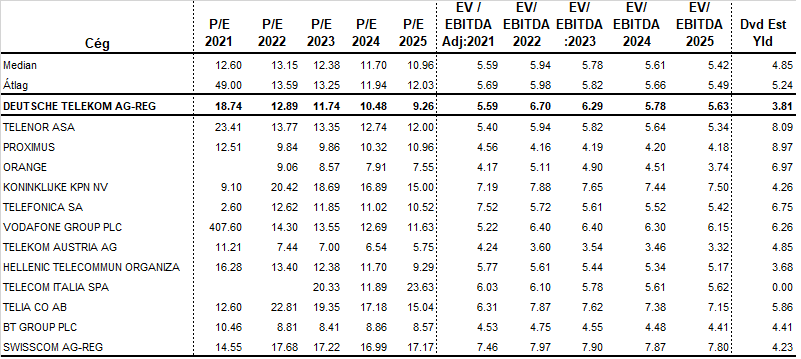

A vállalat összehasonlító értékeléséhez először is egy hasonló jellemzőkkel bíró cégekből felállított csoportra van szükség. Jelen esetben egy Bloomberg által összeállított 13 tagból álló úgynevezett peer groupot használunk. A következő bekezdésekben a Deutsche Telekomot 3 különböző mutató alapján hasonlítjuk a hasonló cégek csoportjának átlag értékéhez. A csoport átlaga helyett a medián érték is használható, mikor kiugró, szokatlan értékek találhatóak egyes cégek adataiban. Az ilyen esetekben medián alkalmazása jobban jellemezi az adatokat, mivel a kiugró értékek nem torzítják azt.

Az egy éves előretekintő P/E (ami a részvény árfolyama osztva az egy részvényre jutó nyereséggel) tekintetében a Deutsche Telekom 11.74 értéke jóval alacsonyabb a csoport 13.25-ös átlagához képest. Ez értelmezhetjük úgy is, hogy a DT-be fektetett összeg megtérülési ideje rövidebb a csoportéhoz képest. Vagyis ez alapján a DT alulértékeltnek tekinthető. Ugyanezen ráta szerint 2024-ben 11.94-es értékre számít a piac a DT esetében, míg az átlag valószínűleg 10.48 lesz. 2025-re vonatkozóan azt látjuk, hogy a vállalat 9.26-os értéke jóval alacsonyabb lehet az átlagos 12.03-nál.

Az osztalékhozam (egy részvényre jutó osztalék és a részvény árfolyamának hányadosa), tekintetében való vizsgálatot főleg olyan közműcégek esetén szoktunk alkalmazni, ahol már nincs szükség nagy összegű befektetésekre, továbbá a vállalat fizet osztalékot. Ezen ráta szerint alacsonyabban teljesített a vizsgált vállalat a maga 3.81%-ával, a 5.24%-os átlaghoz képest. Tehát a befektetett összeghez arányosan kevesebb osztalékra számíthatunk, ez viszont akár a részvény túlértékeltségére is utalhat, legalábbis az összehasonlító értékelés alapján. Ezzel szemben a fentebb a diszkontált osztalék modell számításunk alulértékeltséget mutatott. (Persze nem a peer csoporthoz képest!)

Az EV/EBITDA értéket gyakran a P/E alternatívájaként említik. A legnagyobb különbség a két mutató között, hogy az előbbi használatával figyelmen kívül hagyhatjuk az adózás, kamatok és amortizáció miatti kiadásokat. Jelen iparágban az amortizáció komoly költségeket képvisel, ezért szokták a telekommunikációs cégek esetében legfontosabb mérceként az EV/EBITDA-t használni. Hasonlóan a P/E mutatóhoz az átlagnál alacsonyabb érték alulárazott, magasabb érték pedig túlárazott részvényt jelöl. A DT idei évre várt eredménnyel számított EV/EBITDA értéke 6.70, mely magasabb a csoport 5.98-as átlagánál. Az elkövetkező években az összehasonlító csoport átlaga csökkenni fog (2023-ban 5.85, 2024-ben 5.66, 2025-ben pedig 5.49 lesz), ám a DT értékei (melyek ugyanebben az időszakban 6.69, 5.78, majd 5.63) továbbra is magasabbak lesznek az átlagnál.

Összefoglalva azt mondhatjuk: EV/EBITDA alapján túl, míg DDM alapján és P/E értékeltség alapján alulértékeltnek tűnik a részvény. Így összeségében nagy valószínűséggel azt mondhatjuk, hogy a DT részvényei jelenleg jól árazottak lehetnek, ha a jelenlegi szituáció extra kockázatait is figyelembe vesszük.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images