Az oroszok már a látszatra sem ügyelnek, lesz-e elég földgázunk a télen?

Az Európai Unió 2021-ben 155 milliárd köbméter földgázt importált Oroszországból, 142 milliárd köbmétert vezetékes, 13 milliárd köbmétert cseppfolyós formában (LNG). A becslések szerint az idei év végére ezt az igényt 102 milliárd köbméterre sikerülhet csökkenteni olyan lépések segítségével, mint például a nagyobb LNG-behozatal, új beszerzési források, takarékosság, nagyobb megújuló volumenű áramtermelés, a szénerőművek újraindítása, gázról kőolajra váltás az erőművekben és nagyobb biogáz-kihozatal. Ez azt jelenti, hogy az orosz földgáz európai piaci részaránya idén 25 százalékra csökkenhet a korábbi évek 40 százalék feletti értékéről, legalábbis a Nemzetközi Energiaügynökség ezt jelzi előre.

Oroszország tavaly szeptember óta azonban kisebb mennyiségeket szállít felénk. Az Európai Unió vállalatainak az idén január elejétől június végéig terjedő időszakban sikerült hozzávetőlegesen 50 milliárd köbméter orosz földgáz vásárolni a becslésem szerint. A Bruegel kalkulációja alapján júniusban az orosz gáz részaránya 20 százalék lehetett az európai piacon. Így is fennmaradt azonban az év végéig legalább egy 50 milliárd köbméteres oroszimportgáz-igény, aminek a kielégítése nem látszik biztosnak.

A Gazprom ugyanis június közepe óta elkezdte az Északi Áramlat 1 szállítási volumenét is korlátozni. Az orosz cég karbantartásra hivatkozva július 11. és július 21. között teljesen leállította az itteni gázszállítást, majd a munkák befejezési után is csak 20 százalékos kapacitáskihasználtság mellett indította újra az évi 55 milliárd köbméter kapacitású, tenger alatt futó földgázvezetéket.

Az orosz vezetékes földgáz európai szállításának legfontosabb útvonala így gyakorlatilag alig szállít terméket, ami főleg a nyugat-európai országoknak (Németország, Ausztria, Hollandia) okoz fejfájást, de mivel Európa gázpiaca egységes, ezért nekünk is jelentős gondot okoz. Nem véletlenül hirdetett veszélyhelyzetet a magyar kormány is, annak ellenére, hogy a Török Áramlaton továbbra is érkezik felénk a kék üzemanyag. És persze az Európai Tanács által szorgalmazott, önkéntes 15 százalékos gázfelhasználás-csökkentési javaslat sem véletlen, hiszen ez nagyrészt fedezné a fennmaradó oroszimport-igényt.

Az orosz földgázexport legfontosabb európai vezetékrendszerei (éves kapacitások milliárd köbméterben, mostanra az összes jelölt vezeték megépült). Forrás: Statista.com

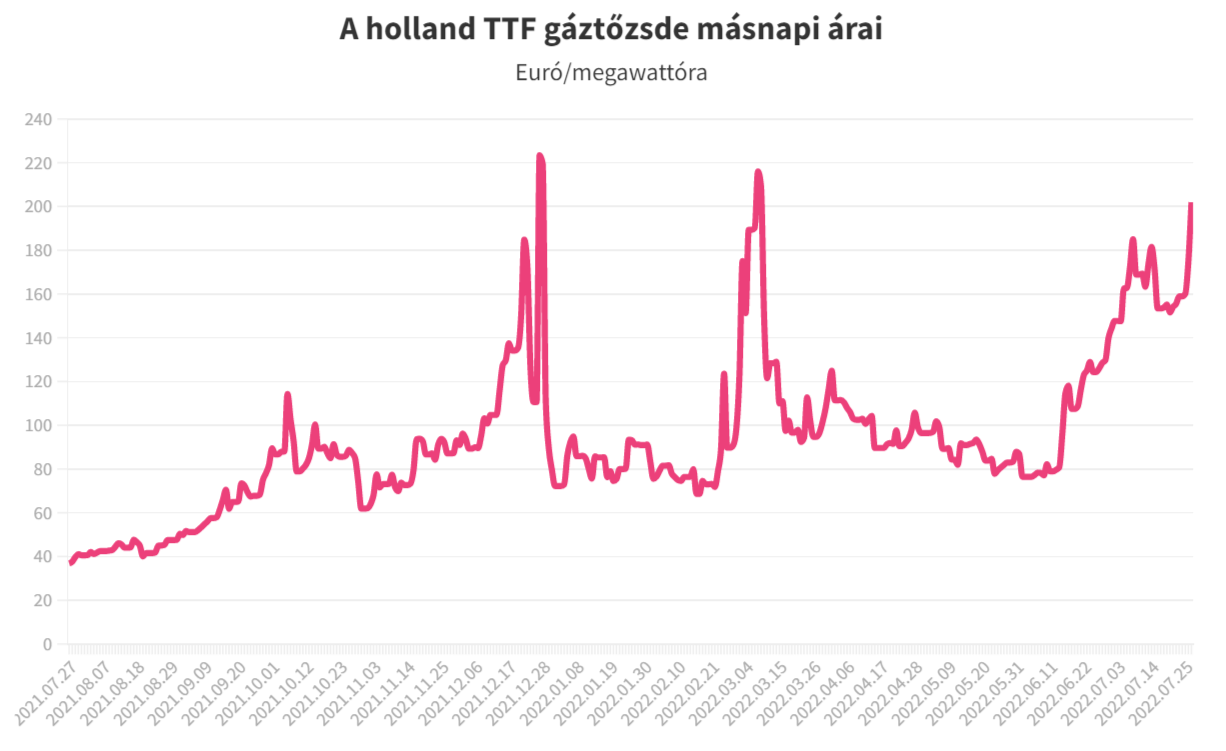

Az európai gázpiacok azonnal reagáltak a csökkenő orosz szállításokra. Jól látszik a lenti ábrán, hogy a háború kitörését követő megnyugvás egészen június közepéig tartott az európai földgázpiacokon. Azóta ismét szárnyalnak az árak, a holland irányadó TTF gáztőzsde piaci másnapi ára 200 euró fölé emelkedett megawattóránként. Azt gondolom, hogy ez a 200-300 euró/megawattóra lesz valahol a csúcsa az európai áraknak, mivel ez az árszint már olyan megterhelés több ipari fogyasztónak, hogy a tevékenységük korlátozása, illetve leállítása várható ilyen tartósan magas árakon.

Forrás:Bloomberg

Az oroszok jó eséllyel a következő két fűtési szezonban (2022/23 és 2023/24) még tudják manipulálni az európai gázárakat, mivel addig ez a 80-100 milliárd köbméteres oroszgáz-függés fennmaradhat. Gyakorlatilag a Gazprom már a látszatra sem ügyel, az Északi Áramlat 1-nél előadott turbinajavítási ügy esetében nagyon kilóg a lóláb, gyakorlatilag egy burleszkelőadássá fajult a kommunikáció, hogy miért nem szállítanak több földgázt a németeknek az oroszok.

2024-től kezdve azonban beérnek a beszerzést több lábra állító erőfeszítések, 2027-re pedig teljesen megszűnhet az európai oroszgáz-igény. Azt hiszem, hogy Oroszország és a Gazprom addig is igyekszik kihasználni a helyzetet, amennyire csak lehet. Nem valószínű, hogy teljesen leállítanák a szállítást, mert akkor a politikai felelősség rájuk száll, amit Deák András nagyon jól megvilágított egy korábbi beszélgetés során. De az biztos, hogy mindent megtesznek a nagy keleti birodalom vezetői, hogy enyhítsenek az európai államok az ellenük folyó szankciókon, vagy éppen engedélyezzék az Északi Áramlat 2 megnyitását a németek.

Európa különösen február-márciusban lehet bajban, ha kapunk egy szibériai eredetű hidegbetörést. Ekkor már kiürülőben lesznek a tárolók, tehát kisebb a maximális kitárolható mennyiség. Ha ezt Európa túléli, utána már kisebb intenzitású lehet az orosz zsarolás. Nem véletlen, hogy az EU minimum 80 százalékos (Németország 95 százalékos) földgáztároló-töltöttséget szeretne november 1-jéig a mostani* 67 százalékos értékkel szemben.

Forrás: Forrás: AGSI, Erste Group Research

Magyar oldalról is érdemes megnézni a helyzetet. Egyrészt nálunk a 10 milliárd köbméteres teljes éves gázfogyasztásból 3,3 milliárd köbméter a lakossági igény, 2,6 milliárd köbméter az áramtermeléshez szükséges gázmennyiség, a többit pedig az ipar használja. Az első két tétel életbevágó, itt korlátozásokat bevezetni politikailag és gazdaságilag is mélyen húsba vágó lenne. A mostani rezsiemelés miatt ráadásul 1-300 millió köbméter gázfogyasztás-csökkenés borítékolható lakossági oldalról, bár egy átlagoshoz képest hidegebb tél ezt a hatást teljesen semlegesítheti.

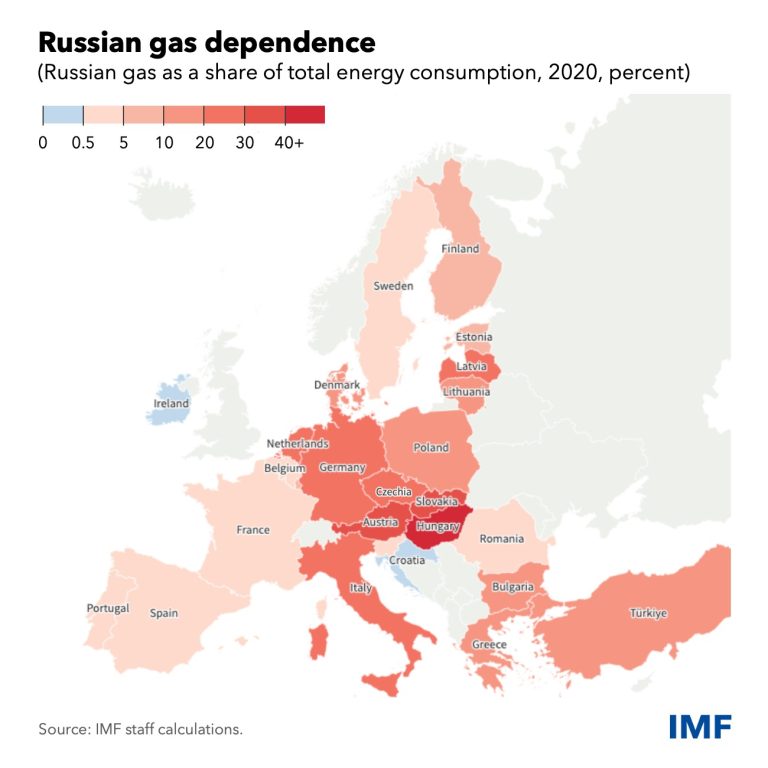

Az orosz gáz aránya a teljes energiafogyasztásban (2020, százalék). Forrás: IMF

Áramtermelési oldalon még ennyi játéktér sincs, hiszen a stabil áramellátás gyakorlatilag elengedhetetlen társadalmilag és gazdaságilag is. Ez együtt tehát közel 6 milliárd köbméter földgázigény évente – jelenleg közel 50 százalékos tárolótöltöttségnél 3,1 milliárd köbméteres betárolt gázunk van az éves 1,3-1,5 milliárd köbméteres hazai termelés és 1 milliárd köbméter LNG-import mellett.

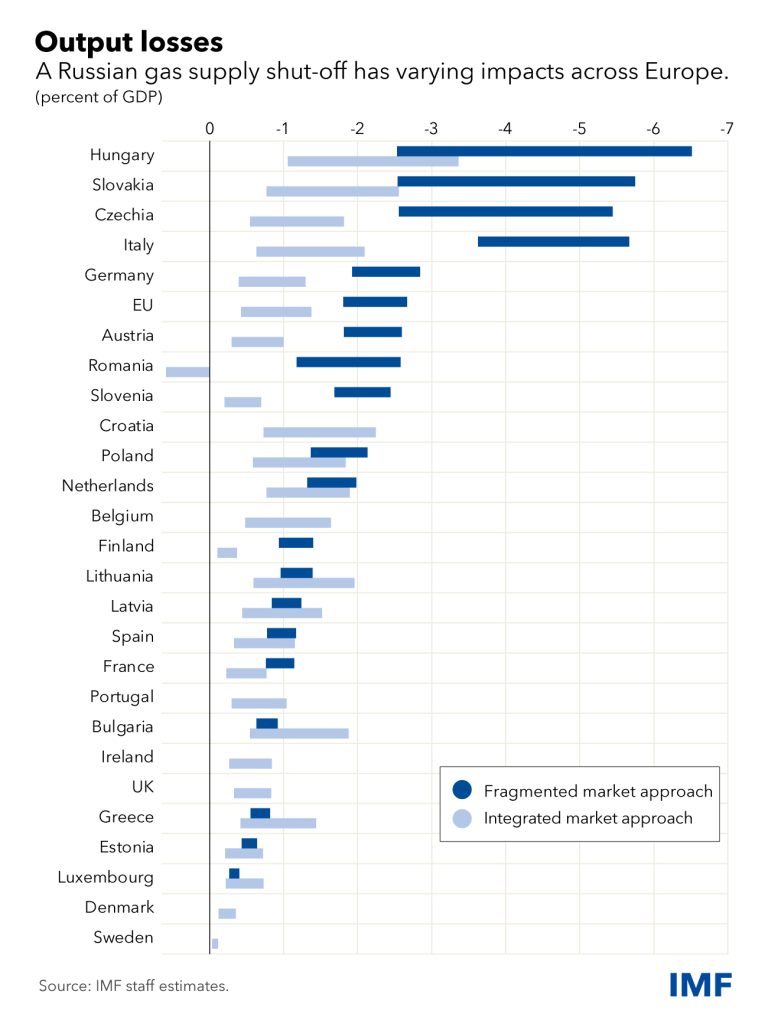

GDP-visszaesés az orosz gázszállítás azonnali és teljes leállítása esetén. Fragmented market approach: az országok egyénileg reagálnak; Integrated market approach: az EU egységesen reagál. Forrás: IMF

Ahogy az utolsó ábrán látszik, a Nemzetközi Valutaalap legfrissebb elemzése szerint hazánk a legkitettebb ország az EU-ban, ha leáll az orosz gázszolgáltatás. Az egyik dolog, amiben bízhatunk, hogy a sok irracionális lépés ellenére marad még józanság az uniós és az orosz vezetőkben. A másik, hogy a globális felmelegedés nemcsak nyáron érezteti hatását, hanem a téli időszakban is. A fűtési célú felhasználás – ami nálunk a teljes gázigény közel fele – ugyanis 20-30 százalékkal is eltérhet egy meleg, illetve egy hideg tél esetén.

A cikk első alkalommal a G7 oldalán jelent meg 2022.07.27-én.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages