Tovább kell-e emelni a már megemelt rezsiárakat?

A jelenlegi (augusztus 16-i) áram és gázárak még feszültség és molekula szinten is magasabbak az augusztus 1-től érvényes lakossági piaci áraknál, nem is beszélve az átlag alatti fogyasztás után fizetett rezsicsökkentett árakról.

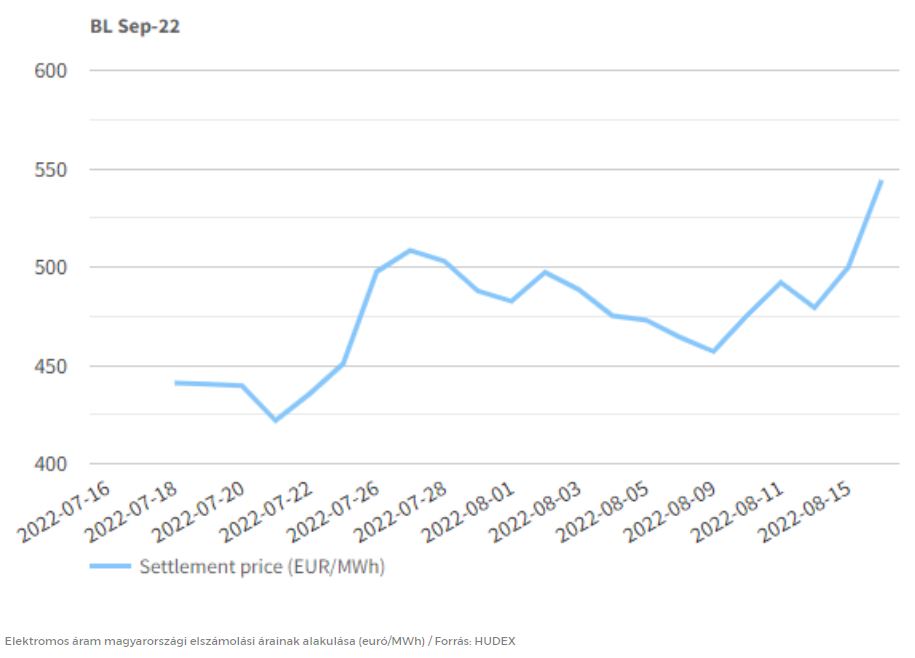

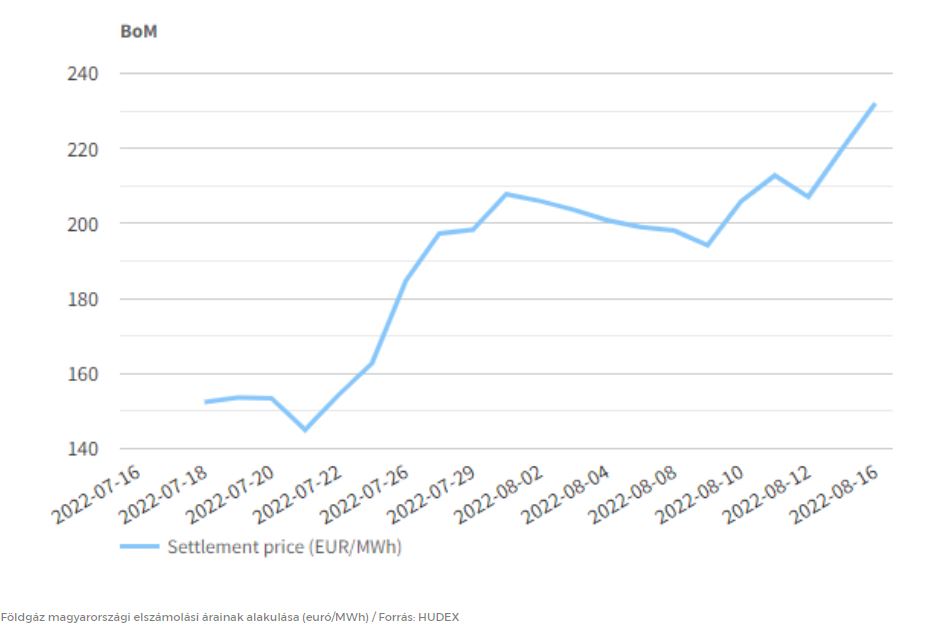

Az 540 euró/MWh tőzsdei elektromos áramár 220 forint/kWh feszültségköltséget jelent szemben a 70,1 forint/KWh lakossági piaci árral. A földgáz esetén pedig a 240 euró/MWh jelenlegi tőzsdei ár csak molekulaszinten 1025 forintot jelent köbméterenként, szemben a mostani 732,4 forint/köbméteres lakossági piaci árral. Tehát azt látjuk, hogy a költségvetés kiadásai ismét kezdenek elszállni, ha ezek az árak fennmaradnak és a sokkoló júliusi bejelentéskori árak sem elegendőek a költségek fedezésére.

Szerencsére a helyzet talán nem annyira tragikus, mint amennyire az azonnali piaci helyzet mutatja, még annak ellenére sem, hogy a Gazprom szerint akár 60 százalékosos emelkedés következhet be a tél során a gázárakban.

Az oroszok által becsült ár egyébként 375 euró/MWh (kb. 1600 forint/köbméter) lenne.

Európa ugyanis gőzerővel készül, hogy a kisebb legyen az árak felrobbanásának kockázata. Az utóbbi napok hírei szerint Németország nem zárja le azt a három nukleáris erőművet, melyeket az év végéig tervezett. A három egység egyébként közel 6 százalékát adja az évi 500 TWh elektromos német elektromosáram-fogyasztásnak. Szintén kedvező hír, hogy még az idén télen két lebegő LNG-terminált adnak át Németországban, amely évi 12,5 milliárd köbméter többlet LNG behozatalát teszi lehetővé.

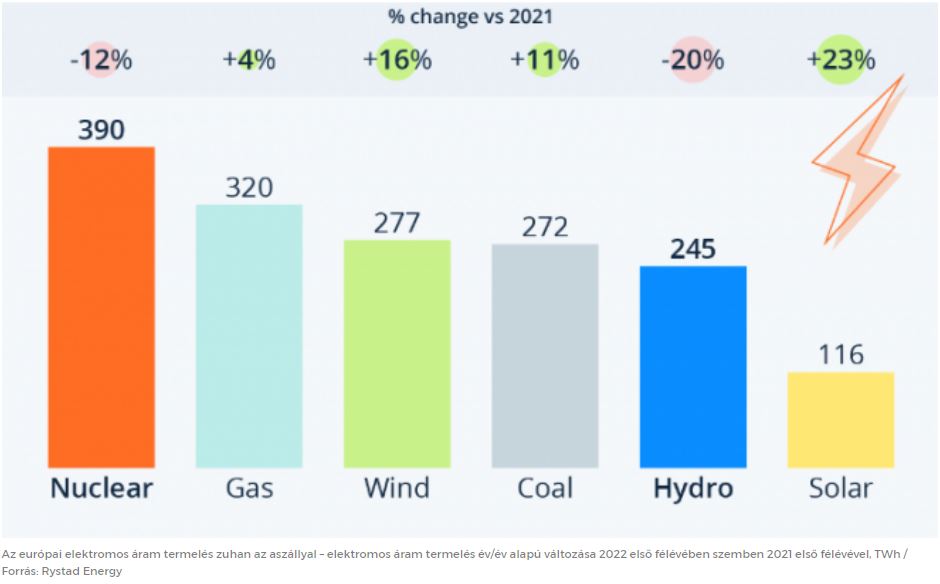

A hírek mellé kevésbé kellemes változásokról hallottunk: az alacsony európai nyári csapadékmennyiség miatt az európai vízierőművek csökkentett kapacitáskihasználtság mellett működnek, miközben a Rajna alacsony vízállása miatt alig lehet a kőszenet, kőolajat és több fontos alapanyagot vízi úton szállítani. Az alacsony vízállás a nukleáris energiatermelésre is negatív hatással van, hiszen nem lehet érdemben hűteni az európai egységeket.

Ami viszont segíthet a kontinensnek, hogy a globális lassulás jelentősen visszavetette a nyersanyagok és energiahordozók keresletét. A júliusi gyenge kínai ipari termelési adatok óta tovább esik a kőolaj ára, a fejlődő Ázsia nem támaszt masszív verseny az LNG piacon Európának. Az előbbi azért is lényeges, mert több erőmű próbálja a gázfelhasználást a jóval olcsóbb kőolaj termékekre (fűtőolajra) lecserélni. Ez a becslések szerint azonban csak 10 milliárd köbméter földgáz megtakarítást jelenthet, ami a kieső 80-90 milliárd köbméteres orosz import 12-13 százaléka. A kontinens az első félévben fokozta a cseppfolyós földgáz vásárlását, a statisztikák szerint 21,4 millió tonna (kb. 30 milliárd köbméter) érkezett a tavalyi 8,2 millió tonnával szemben.

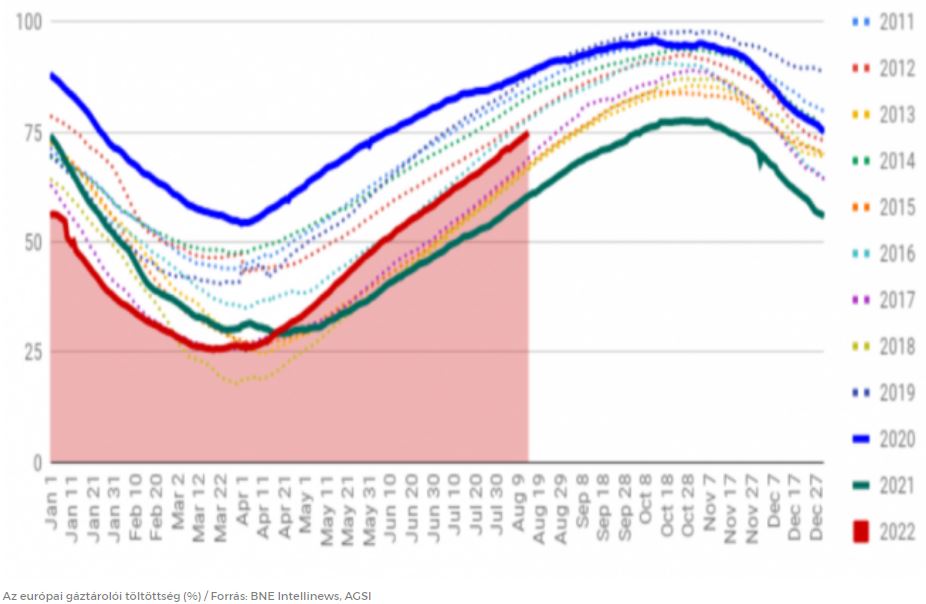

A kontinens igyekszik a gáztárolói kapacitásfeltöltést is csúcsra járatni a fűtési szezon kezdete előtt. A mostani 75,1 százalékos EU-szintű töltöttség (augusztus 16-i állapot) könnyen elérhetővé teszi a minimum 80 százalékos november 1-i cél elérését. Az adat egyébként megfelel a sokévi átlagnak és felette van a tavalyi értéknek ezen a napon.

Összességében azt gondolom, hogy a helyzet nem tragikus, s a mostani európai földgáz és elektromos áram árak nem emelkednek drasztikusan tovább, sőt talán még lejjebb is kerülhetnek. A 200 euró/MWh feletti gázárak önmagukban drasztikusan visszavethetik az európai ipar fogyasztását. Jelentős tartalék van még a fűtési célú lakossági felhasználásban is, a takarékossággal az EU 10-15 milliárd köbméter földgázt is megtakaríthat fűtési szezononként. A globális gazdasági aktivitás lassul, ami miatt lesz elegendő és elfogadható áru LNG, kőszén és kőolaj kínálat Európa felé. Az orosz földgáz kínálat pedig nem esik nullára, mivel ekkor a Gazprom zsarolási potenciálja is megszűnik. Ezenfelül talán bízhatunk abban, hogy ősszel megjön az eső és a szél, ami segít helyreállítani a nukleáris és vízerőművi termelést és fokozni a megújuló erőforrások kihasználtságát. Reméljük, hogy a téli időszakban is érezhetjük a globális felmelegedés hatását, nemcsak a tikkasztó nyári időszakban. Egy átlagnál melegebb tél akár kétszámjegyű mértékben is csökkenti a gázigényt.

A cikk első alkalommal a G7 oldalán jelent meg 2022.08.18-án.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: GettyImages