Delta: Felszállásra készül

A légitársaságok a legsötétebb éveiken vannak túl, miután a koronavírus járvány hatására részben a hatósági lezárások, részben az utasok megfertőződétől való félelme miatt töredékére esett vissza a légiforgalom az egész világon. A járvány visszaszorulása után pedig a hirtelen megnövekedő olajkereslet hatására rég nem látott magasságokba emelkedő üzemagyagár és a munkaerőhiány sújtotta ezeket a vállalatokat.

A vakcinák elterjedése és a határok újranyitása óta hatalmas növekedésnek indult az utazási kedv, az emberek nekiláttak bepótolni az elmúlt két évben kimaradt élményeket. Több amerikai légitársaság is rekordnagyságú bevételről adott számot az idei első és második negyedéves jelentésében. Azonban hiába volt kiemelkedő a bevétel, a megnövekedett költségek miatt a nyereség jócskán alulmúlta a pandémiát megelőző évek eredményét.

Az elmúlt néhány hónapban azonban változott a helyzet. Az olajár az év első felében látott 120 dollár fölötti csúcsokról tartósan 90 dollár alá süllyedt, és a munkaerőhiány miatti járattörlések és egyéb fennakadások is visszaszorultak. A következő negyedévekben emiatt növekvő nyereségre számítunk az amerikai légitársaságoktól.

A járvány sújtotta években jelentős adósságot halmoztak fel ezek a vállalatok annak érdekében, hogy átvészeljék ezt az időszakot. A magasabb adósságállomány pedig megnövekedett kamatfizetési kötelezettséget jelent, ami csökkenti a nyereséget. Befektetési szempontból az optimális választás az a légitársaság, amelyik a nehezítő tényezők ellenére számottevő profitot képes termelni.

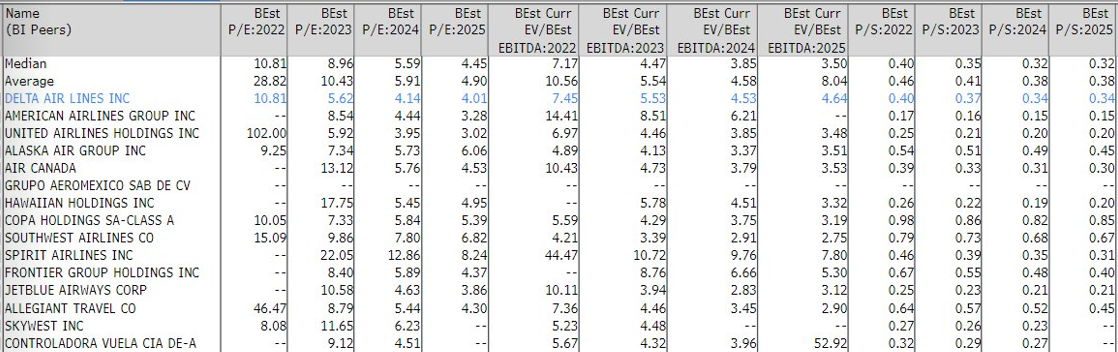

Az egyik legdrágább a legolcsóbb

A P/E arány az árfolyam és az egy részvényre jutó nyereség hányadosaként egy vállalat nyereségtermelő képességét hivatott megmutatni. Ha összevetjük a legnagyobb egyesült államokbeli légitársaságokat, akkor azt látjuk, hogy a szolgáltatási színvonal és árazás alapján prémium kategóriába tartozó Delta Air Lines részvényeinek értékeltsége az előbb említett P/E mutató alapján a legalacsonyabb a hasonló cégek mezőnyében. Az eredményvárakozásokat alapul véve 2023-ban 37 százalék a diszkont a versenytársak csoportjának medián értékéhez képest, 2024-ben pedig 27 százalék.

EV/EBITDA alapon nem a Delta a legolcsóbb, viszont ez a mutatószám nem kalkulál a kamatkiadásokkal. A két nagy rivális, az American Airlines és a United Airlines pénzügyi adataival összevetve a Deltának jóval kevesebbe kerül a hiteleinek törlesztése. Az idei év második negyedévében az American Airlines az EBITDA eredményének 29 százalékát fordította kamatfizetésre, a United 22 százalékát, míg a Delta csak 15 százalékát. Ez hozzájárult ahhoz, hogy (a cégértékhez viszonyítva) kisebb EBITDA eredményből nagyobb nyereséget érjen el.

Forrás: Erste/Bloomberg

A pandémia kezdetén az amerikai légitársaságok nehéz döntés előtt álltak. Vagy elbocsájtják a munkavállalóik nagy részét, vagy csődbe mennek. Ebben a helyzetben érkezett az állami mentőcsomag, amelynek keretében vissza nem térítendő támogatást és kedvező kamatozású kölcsönt kaptak, melyért cserébe vállalniuk kellett, hogy a munkavállalók 90 százalékát nem küldik el, és szüneteltetik a részvény-visszavásárlást.

A Delta Air Lines 5,4 milliárd dolláros támogatást kapott 2020-ban, melynek csak 30 százalékát kell visszafizetnie. Ez tulajdonképpen egy 1,6 milliárd dollár összegű 10 éves futamidejű hitel, melynek kamata az első 5 évben 1 százalék, utána pedig az egynapos finanszírozási kamatláb plusz 2 százalékpont, tehát ez nem ró túlzottan nagy terhet a vállalatra. Ahogyan a kamatkörnyezet emelkedése sem, mivel a Delta adósságának 85 százaléka fix kamatozású. Erről a vállalat pénzügyi igazgatója beszélt nemrég a Wall Street Journalnak adott interjúban.

A részvény-visszavásárlási tilalom idén szeptember 30-án ér véget, így a nyereségessé váló légitársaságok ismét kedvezhetnek ily módon a befektetőknek, hiszen a részvény-visszavásárlás rövidtávon támogatja az árfolyam emelkedését. Emellett csökken a forgalomban lévő részvények száma, amiből az P/E mutatót is számolják, így kevesebb forgalomban lévő részvény esetén kedvezőbb mutatószámot kapunk, ez pedig szintén hozzájárulhat az árfolyam erősödéséhez.

A Delta idei bevétele 45,9 milliárd dollár lesz a Bloomberg-konszenzus alapján, ami több, mint 50 százalékkal magasabb a 2021-esnél, jövőre pedig az 50 milliárdot is meghaladja. Ennél is fontosabb, hogy a részvényenkénti eredmény a tavalyi 4,2 dolláros veszteség után 2,73 dolláros nyereségbe fordul át, ami 2023-ra várhatóan 5,18 dollárra nő.

Technikai kép

Szeptember 12-én az MACD vételi jelzést adott, de az emelkedés elmaradt, helyette az árfolyam a 20 és 30 napos mozgóátlag körül oldalazott. Szerdán jókora csapást kaptak a légitársaságok részvényei, a Delta is nagyot zuhant. Támaszul a 28,1 és 27,1 dolláros lokális mélypontok szolgálnak, emelkedés esetén a 35,8 dolláros szint jelent ellenállást. A kiszállást 35 dollárnál javasoljuk, az esetleges veszteség minimalizálása érdekében a stop-loss megbízást pedig 27 dollárhoz érdemes beállítani. Így a hozam-kockázat arány 3:1.

Forrás: Erste/Bloomberg

Forrás: Erste/Bloomberg

Összegezve: A szektor javuló kilátásai és a versenytársakhoz viszonyított alacsony értékeltsége alapján a Delta jó helyzetben van ahhoz, hogy a következő hónapokban az árfolyam felfelé induljon el. Ennek plusz löketet adhat az október 13-án érkező harmadik negyedéves gyorsjelentés, az elmúlt napok esése pedig kedvező vételi lehetőséget teremtett.