Altria: Az osztaléknak nincs szaga

Gazdasági visszaesések idején viszonylag stabilan teljesítenek például a gyógyszergyártók, hiszen az egészségre bármikor hajlandóak pénzt áldozni az emberek. Érdekes módon szintén jól viselik a recessziót a káros szenvedélyekhez kapcsolódó vállalatok, például a dohánytermékek gyártói. Utóbbiak közül kiemelkedik a 9 százalék körüli osztalékkal kecsegtető Altria, mely az Egyesült Államok legnagyobb dohányipari vállalata.

Az Altria és a másik világszerte ismert dohánycég, a Phillip Morris korábban egy céget alkottak, amíg 2008-ban szét nem váltak. Ennek eredményeképp a Philip Morris International az USA-n kívül forgalmazza a termékeit, az Altria pedig az anyaországra koncentrál.

Jelenleg az Altria több szempontból kedvezőbb választásnak tűnik a Philip Morrisszal szemben. A globális recessziós félelmek és a Fed nagymértékű kamatemelései a dollár erősödéséhez vezettek. A nemzetközi értékesítésre támaszkodó Phillip Morris bevétele a különböző külföldi devizákban termelődik, amelyek gyengülése a dollárhoz képest azt eredményezi, hogy dollárra átváltva szerényebb lesz az eredmény. Mivel az Altria bevétele dollárban keletkezik, az amerikai deviza erősödése a vállalatra nézve nem jár negatív következményekkel. A másik érv az Altria mellett a fentebb említett kiemelkedő osztalékhozam.

Az Altria a hagyományos dohánytermékek forgalmazása mellett alternatív termékekkel is próbálkozik. 2018-ban 35 százalékos részesedést vásárolt az elektromos cigarettákat gyártó és forgalmazó Juul Labs vállalatban 12,8 milliárd dollárért. A cég ízesített, nikotin tartalmú füstmentes termékei rendkívül népszerűek voltak akkoriban, azonban főleg a fiatalkorúak körében, ennek eredményeképp a vállalat a hatóságok szigorával szembesült. Idén június végén az Egyesült Államok Élelmiszer- és Gyógyszerügyi Hivatala a termék betiltásáról határozott, majd néhány nappal később a tiltást ideiglenesen felfüggesztették az új vizsgálati eljárás lefolytatásáig. Erre azért volt szükség, mert a Juul nem tudta megfelelően igazolni, hogy a füstmentes termékeiből nem oldódnak ki káros vegyi anyagok a használat során. 2018 óta az Altria által vásárolt üzletrész elveszítette értékének 95 százalékát. Az Altria már elszámolta az értékcsökkenést, így ez a jövőben nem rontja az eredményt.

Az Altria a kannabisztermékeket árusító kanadai székhelyű Cronos Groupban is 45 százalékos tulajdonrésszel rendelkezik. Egyértelmű tehát, hogy a vállalat megpróbálja diverzifikálni a bevételi forrásait, de az alternatívák egyelőre kevésbé jelentősek. A bevétel és a nyereség több, mint 85 százaléka továbbra is a hagyományos dohánytermékekből származik, az alternatív termékek csak 12-14 százalékban járulnak hozzá az eredményekhez. A hagyományos termékek iránti kereslet továbbra is erős, a vállalat bevétele az előrejelzések szerint a következő években nem esik vissza, a profitabilitása pedig még javul is. A tavalyi 4,69 dolláros részvényenkénti nyereség idén 4,83 dollárra nő, jövőre pedig az 5 dollárt is meghaladja. A társaság osztalékpolitikája alapján a korrigált eredmény 80%-át kifizeti osztalékként. Így az eredmény növekedése valószínűleg az osztalék emelkedésével is együtt fog járni. Az idei eredmény alapján 3,8-3,9 dolláros éves osztalékfizetés várható.

Kedvezőbb értékeltség

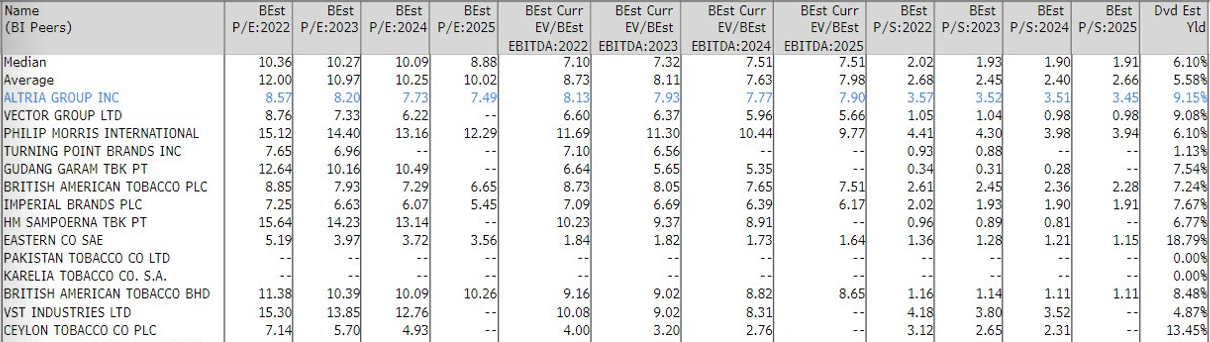

Az eredményvárakozásokat alapul véve az idei évben mintegy 30 százalékkal alacsonyabb az Altria értékeltsége a P/E mutató alapján a hasonló vállalatok átlagához képest. A 2023-as és 2024-es számok alapján pedig 25 százalékos diszkonttal szintén olcsónak tűnik a vállalat. EV/EBITDA alapon nincs akkora különbség, de ez a mutató is kis mértékű alulértékeltséget jelez. Ha pedig mellé tesszük a 9 százalékos osztalékhozamot, akkor kifejezetten kedvező befektetési lehetőséget látunk. A vállalat a nyereségének 80 százalékát osztja szét a befektetők között évente, tehát nem kényszerül más forrást igénybe venni a magas osztalék kifizetéséhez, így ez fenntartható hosszabb távon is, sőt évente átlagosan 4-5 százalékkal még növekszik is a kifizetett összeg.

Forrás: Erste/Bloomberg

Technikai kép

Az Altria árfolyama a múlt héten lebukott a júniusi 41 dolláros mélypont alá is, de hétfőn sikerült visszaerősödnie. Az RSI indikátor közelített a túladottságot jelentő szinthez, de visszapattant, az MACD hamarosan fordulhat. A jelenlegi árfolyamon már érdemes meggondolni a beszállást, hiszen magas az osztalék, és az árfolyam növekedésére is számíthatunk. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást a 40 dolláros támasz (2021-es mélypont) alá, 39,5 dollárhoz javasoljuk elhelyezni. A kiszállási pont pedig a 45,8 dollárnál húzódó ellenállás alatt, 45,3 dollárnál legyen. A hozam-kockázat arány így 2:1.

Forrás: Erste/Bloomberg

Összefoglalva: A jelenlegi gazdasági helyzetben érdemes figyelni azokat a szektorokat, amelyek jól teljesítenek recesszióban is. A csökkenő vállalati eredmények és negatív részvénypiaci hangulat közepette üde színfoltot jelent az Altria, amely stabilan nyereséges működése révén 9 százalékos osztalékot képes fizetni a befektetőknek.