Daganatellenes gyógyszerei adhatnak stabilitást a Mercknek

Gyógyszerre mindig szükség van

A részvénypiac ebben a helyzetben szinte természetes módon megadta magát a nyomásnak, a január harmadikai nyitás óta 21%-ot esett az S&P 500 index. Ebben a helyzetben lehet nagyobb jelentősége a biztonságosabbnak, stabilabbnak, örökkévalóbbnak tartott, úgynevezett defenzív részvényeknek. A gyógyszeripar is egy ilyen téma: jellemzően „óriás” vállalatok, hatalmas tőkével, termékükre pedig mindig szükség volt, van és lesz. Az amerikaiak közel fele szed rendszeresen valamilyen orvos által felírt gyógyszert, azt pedig historikusan tudjuk, hogy az „orvosságokra” költött pénzmennyiség recesszió esetén is stabil marad. 2010 és 2020 között évente átlagosan 3,1%-kal nőtt a vénnyel kapható gyógyszerekre költött összeg a tengerentúlon, de ha picit a távolabbi múlt adataira is tekintünk, akkor az is látszik, hogy a 2008-as pénzügyi válság idején is igaz volt, hogy nőtt a gyógyszerek „fogyasztása”.

Ebből kifolyólag egy jó gyógyszeripari vállalat (szinte) mindig profitábilis, ami pedig szintén fontos lehet egy befektető számára, hogy osztalékot is szívesen fizetnek a részvénytulajdonosoknak.

Mire fókuszál a Merck?

A Merck egyike a legnagyobb amerikai gyógyszeripari vállalatoknak, a cég elsődleges fókusza a gyógyszerek gyártása, de van egy kisebb (a bevétel 10%-át kitevő) állategészségügyi portfóliója is. A Merck kutat, gyógyszereket fejleszt, viszonylag széleskörben, készítményei kiterjednek az onkológiai, akut kórházi kezelésre, immunológiai, ideggyógyászati, virológiai, szív- és érrendszeri, diabétesz stb. betegségekre. Összességében a Merck az onkológiai kezelések egyik legnagyobb szereplője, gyógyszerei rengeteg típusú daganatos betegség ellen használatosak, valamint több tesztelés alatt álló készítmény fókusza is a rákos megbetegedések.

A legerősebb fegyver

A cég legnagyobb sztárterméke a Keytruda nevű rákellenes gyógyszer, amely koncentrációs oldat formájában infúzióhoz használatos a páciens terápiája során. A terméket rengeteg különböző daganatos betegség ellen ajánlják, illetve bizonyult hatásosnak (melanóma, tüdőrák, Hodgkin-limfóma, húgyhólyagrák, veserák, vastagbélrák, karcinóma, mellrák, stb.), valamint további kutatások folynak a rák más egyéb formái elleni hatásosságra is. A Keytruda 2021-ben a cég teljes bevételének 35%-át, 2022-ben a várakozások alapján pedig 36%-át teheti ki. A termék eladási számai a legutóbbi negyedéves jelentés során meghaladták az elemzői várakozásokat (5,25 milliárd dollár vs 4,91 milliárd).

A másik erős bevételt a Gardasil produkálhatja, amely egy HPV elleni védőoltás (a HPV vírus okozhatja nők esetében a méhnyakrákot is). Használatát 11-13 korban ajánlják egyaránt lányoknak és fiúknak (fiúk esetében is hasznos lehet egyéb betegségek megelőzésében, illetve a terjedés megelőzése miatt). A Gardasil 2021-ben a teljes bevétel 12%-át adta, amit 2022-ben a várakozások alapján tartani fog.

Mi lehet a jövő?

A Keytruda szabadalma 2028-ban jár le, így a vállalatnak szüksége van újabb szabadalommal védett termékekre. Ezek közül a legígéretesebnek az alábbi, már forgalomban lévő, de még több kór ellen is tesztelés alatt álló Lenvima tűnik. A Lenvima pajzsmirigyrák, májrák, méhnyálkahártya-daganat elleni kezelés esetén alkalmatos kapszula. Alkalmazása már folyamatban van, de több féle rákbetegségre is kiterjeszthetik, jelen pillanatban is több harmadik fázisú klinikai teszt zajlik a gyógyszerrel. A Lenvima tavaly 596 millió dolláros bevételt generált, idén pedig a várakozások alapján 925 millió dollárt fog.

Értékeltség

1. ábra: forrás: Bloomberg

A Merck értékeltsége abszolút értékben nem kiemelkedő. A szektortársainak medián előremutató P/E rátája 2023-ra 12,1 amely lényegében megegyezik a Merckével, azonban a távolabbi jövő szempontjából már alulértékeltnek tűnik a papír a Merck gyorsabb növekedésének köszönhetően. EV/EBITDA alapon viszont kedvezőnek mondható a Merck értékelése, a peer group mediánja előremutató EV/EBITDA tekintetében 2023-ra 10,6, míg a Mercknek csak 10,0 és a gyorsabb növekedésnek köszönhetően a peer-hez képest a Merck diszkontja fokozatosan növekszik.

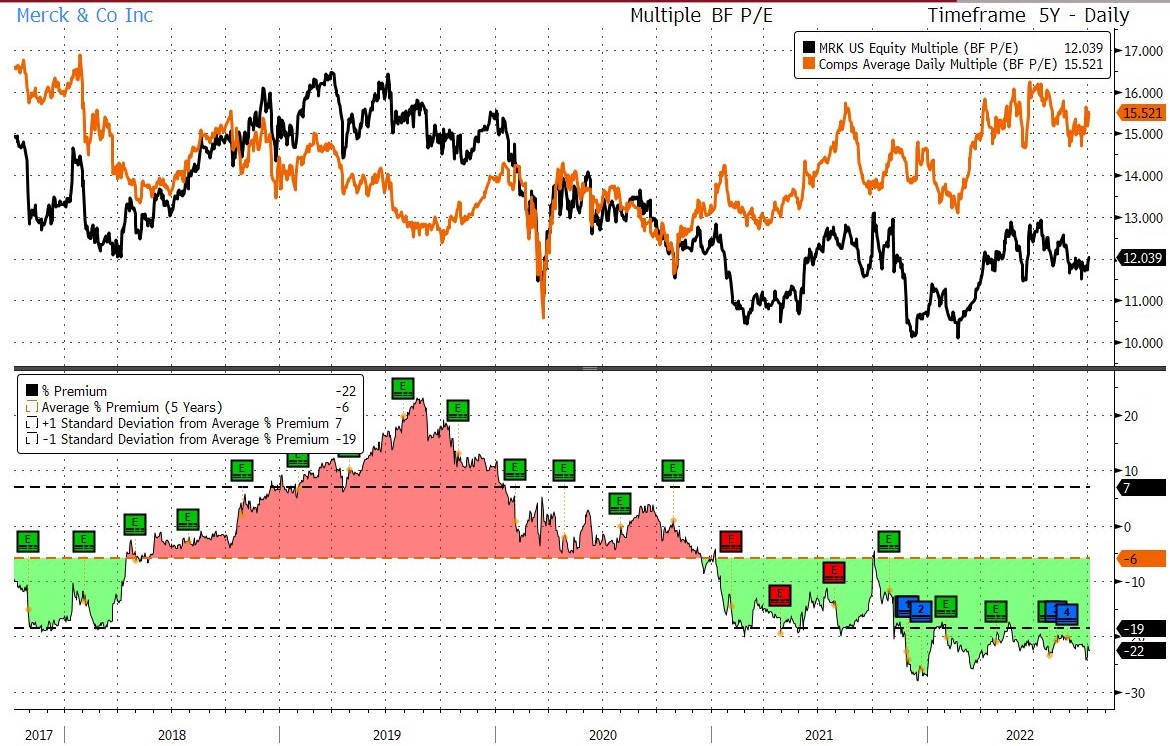

Ha azt nézzük, hogy a Merck forward P/E alapú értékeltsége hogyan viszonyult a szektor forward P/E értékeltségéhez az elmúlt öt évben, akkor azt láthatjuk, hogy jelenleg az egyik legnagyobb „kedvezménnyel”, 22%-os diszkonttal lehet hozzájutni a Merck részvényeihez.

2. ábra: forward P/E értékeltség az utóbbi öt évben (peer group átlaga vs Merck); forrás: Bloomberg

Technikai kép

3. ábra: forrás: Bloomberg, Erste

A Merck elég szépen viselkedik az idei évben, főleg összehasonlítva a teljes részvénypiaccal, amely jelentős esést mutatott be eddig. A június végén elért historikus csúcspont (95,72 USD) óta körülbelül 7%-ot csökkent az árfolyam, de a szeptemberi negatív piaci hangulat ellenére a Merck stabil maradt. A 200 napos mozgóátlagáról többször is felpattant, most pedig áttörte a rövidtávú mozgóátlagokat is. Az MACD pedig vételi jelzést adott a felpattanást követően.

Összegzés

A Merck egy jó opció lehet a recessziós környezetben feje tetejére állt piacon, mint hagyományosan stabil gyógyszeripari, „defenzív” részvény. A cég daganatellenes termékei, valamint az ezen irányú kutatásai, és gyógyszerfejlesztései jó és stabil alapot képezhetnek a vállalat számára bevételének és nyereségének fenntartására, sőt a növekedésre is. Az állategészségügyi szegmens pedig valamivel kedvezőbb gazdasági helyzetben szintén jó potenciált nyújthat az addicionális nyereség generálásához. A cég kulcstermékei (Keytruda és Gardasil) előtt nagyszerű évek lehetnek, és stabil eredményt hozhatnak a szabadalmak 2028-as lejártáig. A Merck értékelése szektortársaihoz viszonyítva jónak mondható, az utóbbi öt évet figyelembe véve ilyen jelentős diszkonttal csak ritkán lehetett bekerülni a cég részvényesei közé. 30% feletti profit marzsa a szektor átlaga felettinek mondható, a magas marzs pedig védelmet jelenthet az inflációs környezetben

Ugyan az árfolyam a historikus csúcspontjához közel helyezkedik el, ettől függetlenül a jó értékelésre való tekintettel bőven lehet növekedési potenciál a papírban. A cég a következő negyedéves (decemberben kifizetendő) osztalékát részvényenként 74 centre növelte, amely éves szinten a jelenlegi árfolyam mellett 3,3%-os osztalékhozamot jelent. Fontos megemlíteni, hogy az utóbbi 5 évben a Merck évente átlagosan 8%-kal emelte a kifizetendő osztalékát.

Figyelembe véve, hogy a forward P/E-t tekintve a Merck az utóbbi 5 évben 6%-os diszkonton forgott a szektortársaival összevetve, a Merck fair P/E rátája 14,5 lenne. Ekkora 2023-as előremutató P/E mellett az árfolyam 106,7 dollár lenne, így célárunkat 106 dollárra állítjuk be.

Az árfolyam éppen a szeptemberi lokális csúcs (89,165) alatt helyezkedik el, ezért a vétellel érdemes megvárni, míg ezt sikerül áttörnie a kurzusnak. Az előző bekezdésben szereplő 106 dolláros árfolyamot megcélozva, valamint a 200 napos mozgóátlag alá helyezett Stop-Loss szintet megállapítva, a befektetés hozam-kockázat aránya 3 az 1-hez lenne. A historikus csúcsa az árfolyamnak 95,72-nél erős ellenállás lehet, ahol előfordulhat egy megtorpanás az emelkedésben.