Volkswagen: Csomagban olcsóbb

Szeptember 29-én ment tőzsdére a Volkswagen csoport legértékesebb leányvállalata, a Porsche AG, tőzsdére vezetve ezzel a családi ezüstöt. Értéke már ekkor is rendkívül közel volt az anyavállalat, a Volkswagen csoport értékéhez, hiszen a tőzsdei bevezetési árral kalkulálva a Porsche AG piaci kapitalizációja 78 milliárd euró volt, a Volkswagen csoporté pedig 87 milliárd euró. Vagyis a Volkswagen egyéb elemeit már ekkor is minimális értékkel árazta a piac.

Mostanra azonban még érdekesebbé vált a helyzet, ugyanis megfordult a sorrend, és a leány túlnőtt az anyán. Az elmúlt három hétben a Volkswagen piaci kapitalizációja 77,3 milliárd euróra esett a negatív piaci hangulat közepette, míg a frissen debütált Porsche AG árfolyama tovább emelkedett, és már 84,8 milliárd eurót ér a részvénypiacon. Vagyis a Porsche piaci kapitalizációja már látványosan meghaladja a Volkswagen csoport értékét.

Hogyan néz ki az értékeltség?

A Volkswagen továbbra is 75%-os részesedéssel rendelkezik a Porsche-ban, ennek aktuális piaci értéke 62,8 milliárd euró. Az értékesített 25%-os részesedésért cserébe 19,5 milliárd eurót kapott. Vagyis a Porsche érdekeltség jelenlegi értéke és az eladott részesedésért kapott készpénz együttes értéke 82,3 milliárd euró. Mivel a Volkswagen teljes piaci kapitalizációja 77,3 milliárd euró, így már láthatjuk is, hogy az egyéb eszközöket — pedig van belőle bőven — nagyságrendileg mínusz 5 milliárd euróra értékeli a piac.

Hogyan lehetséges ez? Ez egyrészt akár indokolt is lehet abban az esetben, ha azzal a feltételezéssel élünk, hogy a csoporthoz tartozó többi márka tartósan veszteséget fog termelni, és a társaság csak égetni fogja a pénzt, miközben a versenytársakkal nem lesz képes felvenni a versenyt. Nagy konglomerátumok esetében jellemző a konglomerátumi diszkont alkalmazása is az értékelés során, vagyis, hogy a csoport együttes értéke alacsonyabb, mint az egyes részek összege. Ezen diszkont csökkentésére az egyik bevett gyakorlat az egyes üzletágak önálló tőzsdére vitele. Ezt láthattuk korábban például a Siemens esetében, és most erre az útra tért rá a Volkswagen csoport is. Harmadik lehetséges magyarázat, hogy a Volkswagen részvényei egyszerűen alulárazottak.

További bevezetések várhatók

A spin-off sztorinak még nincs vége, valószínűleg nem a Porsche IPO-ja volt az utolsó. A menedzsment aktívan keresi a további leválasztási lehetőségeket. Egyelőre minden márka esetében vizsgálják az önálló tőzsdei jelenlét lehetőségét, de erre a Lamborghini és az akkumulátor üzletág, a PowerCo esetében van a legnagyobb esély. Erről 2023-ban születhet döntés. A potenciális tranzakciók hozzájárulhatnak a konglomerátumi diszkont megszűnéséhez, illetve még jobban rávilágíthatnak a Volkswagen csoport alacsony értékeltségére.

Alacsony értékeltség

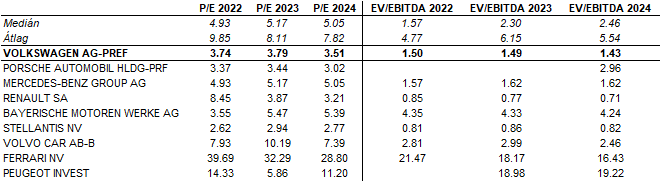

A Volkswagen részvények nem csak a Porsche-hoz képest tűnnek olcsónak, hanem a szektortársakhoz képest is alulértékeltnek tűnnek. Az előrejelzések szerint 2022 és 2025 között stabil maradhat az EBITDA. A vállalat értéke az EBITDA mindössze 1,4-1,5-szerese, ami a szektortársakhoz képest is kimondottan olcsó, hiszen még a versenytársak mediánja is mintegy 50%-kal feljebb van. Ennél alacsonyabb értékeltségen már csak a Renault és a Stellantis csoport részvényei forognak, azonban azok gyengébb piaci pozícióval is rendelkeznek. Historikusan nézve az elmúlt 10 évben mindössze két alkalommal volt ennél alacsonyabb a Volkswagen EV/EBITDA értékeltsége.

Az előretkintő P/E alapján is olcsónak tűnik a cég. Érdemi növekedés az egy részvényre jutó eredményben (EPS) sem várható, helyette inkább csak minimális növekedést tükröznek a kilátások. De az idei eredményvárakozások alapján 3,7-es előre tekintő P/E hányadoson forog a társaság, ami az elmúlt 10 év legalacsonyabb értéke. A szektortársak itt is mintegy 30%-kal magasabb értékeltségen forognak.

Forrás: Bloomberg, Erste

Óriási osztalék várható

Az alacsony értékeltség mellett nem szabad az osztalék kilátásokról sem megfeledkezni. A tőzsdei bevezetésből származó bevétel felét, mintegy 9,7 milliárd eurót rendkívüli osztalékként tervezi a cég kifizetni jövő év elején. Ez részvényenként 19,4 eurót jelenthet, ami önmagában 15%-os osztalékhozamnak felel meg. Ezen felül további 8,5 euró normál osztalékra is lehet számítani, ami 6,5%-os osztalékhozamnak felel meg. A kettő együtt már kimondottan óriási, 20%-os osztalékhozamot generálhat a részvényeseknek.

Technikai kép

A múlt héten ismét a júliusi lokális mélypontra esett az elsőbbségi Volkswagen (VOW3) részvények árfolyama, ahonnan északnak vette az irányt. Az így kialakult lokális alj alá, 119,8 euróhoz javasoljuk a stop-loss elhelyezését.

A múlt héten bekövetkezett fordulaton túl az MACD vételi jelzése is támogathatja az árfolyam emelkedését. Az árfolyam egyelőre elakadt a 20 napos mozgóátlagban, de ennek áttörése esetén akár a 200 napos mozgóátlagig is emelkedhet, ahol az augusztusi és szeptemberi lokális csúcsok is útját állhatják. Így ezek alá, 150,9 euróhoz javasoljuk a kiszállási pontot elhelyezni. A hozam-kockázat mutató tehát meghaladja a 2:1 arányt.

Forrás: Bloomberg, Erste