Richter: A nagy lehetőség nincs beárazva

Az egyik szemünk sír, a másik pedig nevet a Richter kapcsán. Nevet, mert hazai összevetésben a turbulens időszak alatt is jól tartotta magát az árfolyam. Sír azért, mert a jelenlegi árfolyamban nem tükröződik az idei jelentős profit, ahogy a növekedési kilátások sem. Régiós összehasonlításban pedig már a Krka értékeltsége is lekörözte a Richtert, annak ellenére is, hogy a hazai gyógyszergyártónak mennyivel jobbak a növekedési kilátásai az originális készítményeknek köszönhetően.

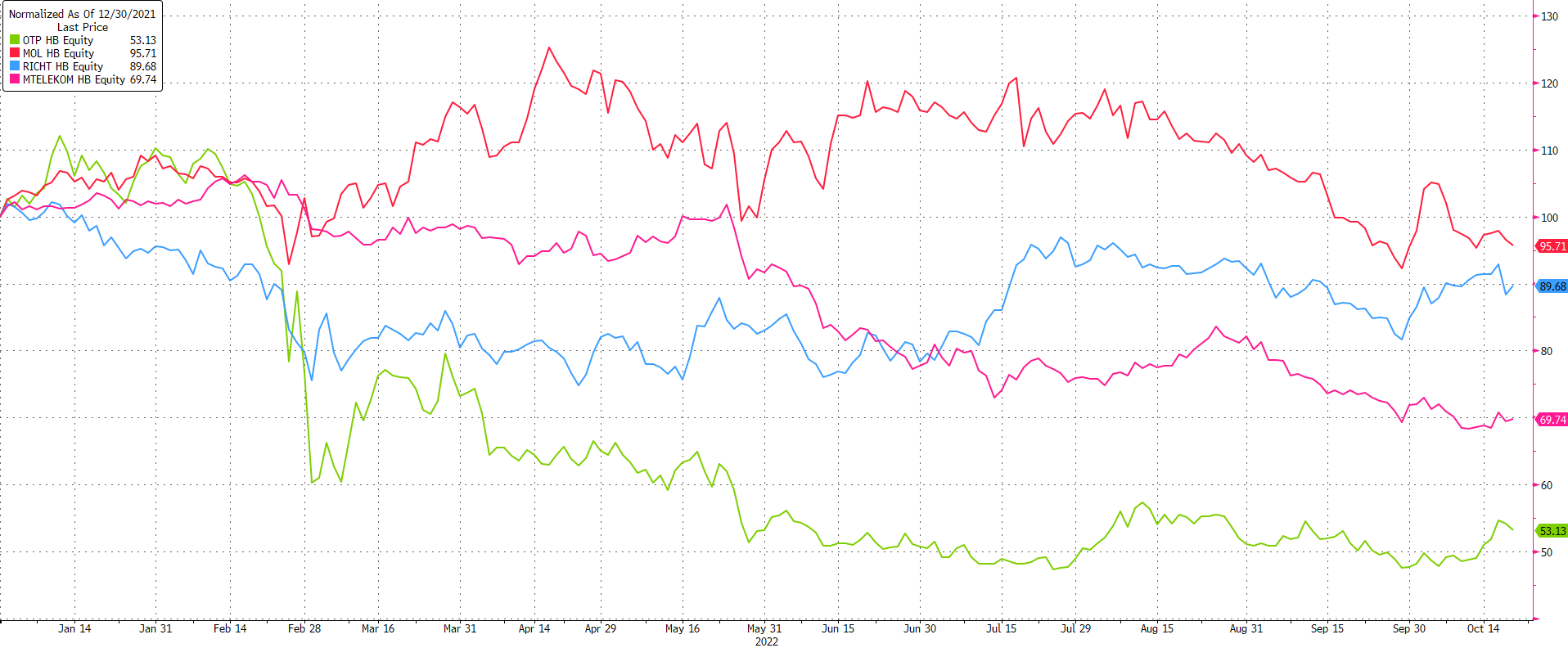

Felülteljesít a Richter

A hazai blue-chip papírok idei teljesítményét összehasonlítva, a Richter 10% körüli esése ellenére is felülteljesítőnek tekinthető. Ez a felülteljesítés két fő okra vezethető vissza. Egyrészt a gyógyszergyártás defenzív befektetésnek minősül, így a stagflációs félelmek ezt a szektort kevésbé érintették. Másrészt a Richter árbevételének 90%-a exportból származik, így a gyenge forint, főként az erős rubellel és dollárral szemben még jót is tett a vállalatnak, jelentős pénzügyi nyereségre tett szert árfolyamkülönbségből. A második negyedéves 76,5 milliárd forintos eredményből 28,7 milliárd forint származott a pénzügyi eredményből, annak ellenére is, hogy devizakitettségét néhány negyedéve már részben fedezi a társaság.

Forrás: Bloomberg, Erste

Mérsékelt háborús kitettség

A Richter rendkívül aktív a FÁK régióban, melynek Oroszország és Ukrajna is a része. A háború miatt Ukrajnában csak minimális üzleti tevékenységet folytat a társaság, sőt átmenetileg szüneteltetni is kényszerült a tevékenységét. De a csoportszintű bevételek szempontjából Ukrajna korábban sem volt meghatározó piac, 2021 első félévében is csak a bevételek mintegy 2,5%-át adta.

Az oroszországi jelenlét sokkal meghatározóbb, ott viszont komolyabb fennakadások nélkül zajlik továbbra is az értékesítés, sőt az első félév során még rubelben is sikerült növelni az értékesítéseket. A gyógyszeripart nem érintik szankciók, és az elszámolások is zavartalanul zajlanak. Az árbevétel közel fele természetes úton fedezett, biztosítva a helyi gyártás és marketing tevékenység rubelben felmerült költségeit. A többire pedig fedezeti ügyelteket kötnek nemzetközi és magyar bankokkal. A kitettség csökkentése érdekében az orosz nagykereskedőket kizárólag a Richter Gedeon RUS raktárából szolgálják ki.

A Richter november 8-án hajnalban teszi közzé negyedéves jelentését, melyből részletesebb képet kaphatunk az oroszországi fejleményekről is.

Egy gyógyszer mind felett

A Richter első számú készítménye a Vraylar, ami továbbra is robusztus teljesítményt mutatott, és mostanra bekerült a világ TOP100 gyógyszerkészítményei közé. A Richter amerikai értékesítési partnere, az AbbVie a második negyedévben 490 millió dolláros árbevételre tett szert a Vraylar értékesítéséből. Az AbbVie vezérigazgatója szerint az árbevétel csúcsa a jelenlegi indikációkra (skizofrénia, bipoláris mánia, bipoláris depresszió) vonatkozóan 4 milliárd dollár lehet. Ehhez jöhet még az újabb, kiegészítő jóváhagyás MDD (major depresszió) indikációban. Ez a jóváhagyás az FDA részéről az idei negyedik negyedévben várható, a Bloomberg becslése szerint december 18-án, bár ezt az időpontot hivatalosan sehol sem erősítették meg. Ezzel a Richter egyedüli szereplő lenne a piacon, mely mind a négy fontos indikációban engedélyezett lenne. A versenytársak közül a legközelebb az Abilify (Aripiprazole) készítménye áll. A többi versenytárs jellemzően csak 1-2 betegség kezelésére rendelkezik jóváhagyással. A Vraylar-t 2029-ig szabadalmak védik, így a következő években jelentős és még tovább növekvő bevételt generálhat a Richter számára. Bár a Vraylar már most is jelentős profitot hoz, ami a következő években várhatóan még tovább fog nőni, ez az erőteljes profitkoncentráltság jelentős kockázatot is rejt magában, amit némileg tompít, hogy az USA egyik legnagyobb gyógyszercége az értékesítési partnere.

Az AbbVie október 28-án teszi közzé negyedéves gyorsjelentését, ebből már megismerhetjük a Vraylar negyedéves értékesítési adatait. A Bloomberg elemzői konszenzusa alapján 557 millió dollár lehetett a Vraylar bevétele, a második negyedévi 492 millió dollárhoz és az egy évvel ez előtti 461 millió dollárhoz képest. Ez 13%-os negyedéves és 21%-os éves növekedést jelentene.

Hiányzik az originális prémium

A régiós tőzsdéken kevés gyógyszergyártó jegyzett, emiatt meg kell elégednünk azzal, hogy az értékeltséget a Krka-val hasonlítjuk össze. A két cég között fontos különbség, hogy míg a Richter egy originális, egyedi szabadalmakkal rendelkező gyógyszergyártó, addig a Krka portfoliója alapján sokkal inkább generikus gyártó, mely már lejárt szabadalmú gyógyszereket gyárt.

Éppen ezért az előretekintő P/E mutató alapján a Richter jellemzően magasabb értekeltségen forgott az elmúlt években, mint a Krka, ugyanis az originális státusz nagyobb növekedési potenciállal és magasabb marzsokkal, így stabilabb profitábilitással párosul. Márpedig ez a kettő értékeltségi prémiumot szokott jelenteni. 2021 végétől azonban megszűnt a Richter magasabb értékeltsége, és a két cég értékeltsége kéz a kézben mozgott. Megszűnt az az oiriginális prémium a Richter árazásában, ami éveken át jelen volt, és aminek a megléte most is indokolt lenne. Sőt, az előretekintő 12 hónapos P/E értékeltség alapján most éppen a Krka a drágább. A Richter 8,5-ös előretekintő P/E rátával rendelkezik, ami rendkívül olcsó. Ennél alacsonyabb értékeltség csak az idei évben fordult elő, idén viszont két alkalommal is. A lenti ábra mutatja a Richter (fekete vonal) és a Krka (barna vonal) előre tekintő P/E értékeltségének alakulását.

Forrás: Bloomberg, Erste

Hátraarc Romániában

A Richter úgy döntött, hogy eladja romániai nagy- és kiskereskedelemi üzletágát. Az eladott leányvállalat tevékenysége alacsony marzsú volt, a csoportszintű eredményhez nem járult hozzá érdemben. Az értékesítés lehetősége már korábban is felmerült, a Richter tavaly adta el a moldáv üzletrészét is. Ezáltal lehetővé válik, hogy a cég azokra a tevékenységekre fókuszáljon, amelyek kiemelten fontosak. A tranzakció pénzügyi részletei nem ismertek, így nehéz véleményt alkotni a lépésről, de valószínűleg enyhén pozitív a részvényesi értékteremtés szempontjából.