Gyorsétteremre mindig van időnk

Két jelentősége lehet a nehéz időkben az ilyen jellegű étteremláncoknak, amelyek segíthetik fenntartani bevételeiket és eredményeiket. A franchise működési forma következtében a franchisetulajdonos akkor is bevételhez jut (jogdíj formájában), ha esetleg az éttermi forgalom vagy nyereség csökken. A másik pedig, hogy a standardizált kínálat, és méretgazdaságossági feltételek következtében, valamint a vásárlói kultúra miatti alacsonyabb költségek (nincsen szükség pincérre, drága szakácsokra, bizonyos esetekben beltéri étkezőhelységekre sem) következtében a gyorséttermi étkezések ára jóval elmarad a hagyományos éttermi látogatásokétól.

Az amerikai gazdasággal kapcsolatos kilátások nem teljesen fényesek, könnyen elképzelhető, hogy a közeljövőben nem csak a technikai recesszió, de az amerikai Nemzeti Gazdaságkutató Iroda (NBER) Gazdasági Tanácsadók Tanácsának testülete is kikiáltja a recesszió tényét. Ennek ellenére sem a mi, sem mások várakozása alapján nem lesz óriási munkanélküliség a tengerentúlon, de azért a munkanélküliség növekedésére lehet számítani, amely az olcsóbb termékek irányába nyomhatja a keresletet.

A YUM! franchise-ai

A Yum! két zászlóshajója az itthon is ismert KFC és az inkább az USA-ban ismert Taco Bell. A Kentucky Fried Chicken a jól bevált csirkés szendvicseivel, illetve csirkeszárnyaival az Egyesült Államok egyik legkedveltebb gyorsétterme, a szárnyas húsok tekintetében pedig világszinten piacvezető. A vállalat bevételének 41 százalékáért felel, 145 országban több mint 27 ezer franchise-ként működő egységgel. A Taco Bell jóval nagyobb amerikai fókusszal, elsősorban mexikói ételeket kínál. A Taco Bellben kaphatóak a legolcsóbb gyorsételek, népszerűsége óriási, a Yum! bevételének 36%-át teszi ki, összesen 30 országban, közel 8000 franchise-ként működő üzlettel.

A harmadik jelentős márka a Pizza Hut, amely szűk 19000 franchise szerződéssel rendelkezik szerte a világ 100 országában, ezzel a bevétel 15%-át kitéve. Ezt egészíti ki a nemrégiben akvirált Habit Burger, amely nagyjából 300 üzletet tesz ki az Egyesült Államokban és Kínában.

A Yum! nyereségességének két motorja a Taco Bell és a KFC, előző eredménymarzsa 24% környékén van, míg utóbbié 14% környékén, amely számok jónak mondhatóak a szektorban. A Taco Bell franchise éttermek száma várhatóan idén és jövőre is nagyjából 4-5%-kal fog bővülni, míg ez a KFC-nál idén 3%-ot, jövőre 6%-ot jelent. Összehasonlításképpen jobb marzsa ennél csak a McDonald’s-nak van (jellemzően 28-30% környékén), a Burger Kinget és Tim Horton’s-t üzemeltető Restaurants Brandnek 15% alatt volt, a Wendy’s-nek pedig 10% alatt.

Ami Oroszországot illeti, 1.000 KFC és 50 Pizza Hut éttermet zárt be, illetve egy részét adta el a háborút elindító országban. A cég legutóbbi gyorsjelentése szerint az orosz operáció nélküli bevételbővülés 5%-os volt, az éttermeinek száma pedig 6%-kal nőtt.

Fontos tényező lehet a növekvő energiaárak tekintetében, hogy az Egyesült Államokban ugyan volt drágulás, de messze nem olyan mértékben, mint Európában. Így egy nagyobb amerikai részesedés jó védelmet nyújthat az előttünk álló években. A Yum! bevételének 55% származik az USA-ból, míg ugyanezen mutató a McDonald’s esetében 37%, a Burger King esetében kb 50%, a Wendy’s esetében 93%, a Domino’s esetében 34%.

Yum China spin-off

A Yum! 2016 novemberében leválasztotta a kínai operációját és elindította a Yum China leányvállalatát, hogy az menedzselje az ázsiai piac „egyedi” kondícióit, ezalatt ízlések és szokásokbéli különbséget értve. Ennek folyamataképpen a Yum! részvényesei mind kaptak egy Yum China részvényt 1:1 arányban. A céget az anyavállalat az indulásakor 9 milliárd dollárra értékelte. A lépés nagyszerűnek bizonyult, az addig nehézségekkel küzdő szegmens hirtelen stabil profitot kezdett termelni a keleti országban, amely a mai napig szép nyereséget hoz az amerikai anyavállalatnak. A megegyezés alapján a Yum China bevételének 3%-át utalja „haza”.

Saját részvények visszavásárlása adósságért

A Yum! 2016-tól olcsó adósságot felhalmozva jelentős mértékben vásárolta vissza részvényeit, melynek következtében adósság állománya megnőtt, míg a nagymértékű franchise éttermek arányának következményeképpen eszközállománya lecsökkent.

A Yum 2016 és 2021 között 2,89 milliárd dollár osztalékot fizetett ki, míg visszavásárlás terén csak a 2016-os kínai spin-off előtt 5,45 milliárd dollárnyi részvényt vásárolt vissza. Majd ezt a következő években (2017-2021 között) is folytatta összesen 6,95 milliárd dollár értékű sajátrészvény felvásárlásával. Ez 2016 és 2021 között összesen 15,29 milliárd dollár értékű juttatás volt a részvényesek irányába, úgy, hogy ezen idő alatt a cég nyeresége „mindössze” 6,59 milliárd dollár volt. Ennek következménye a 2021 végére felgyülemlett negatív Tőke (Equity) a cég mérlegében.

A modell relatíve népszerű a gyorséttermek és a franchise márkák között, főleg a 2010-es években tudott sikeres lenni ezen tevékenység, amikor is nagyon alacsony kamatok mellett lehetett finanszírozni a saját részvényvásárlásokat, amellyel a magasabb tulajdonhányad következtében nagyobb részesedést érnek el a vállalat nyereségéből.

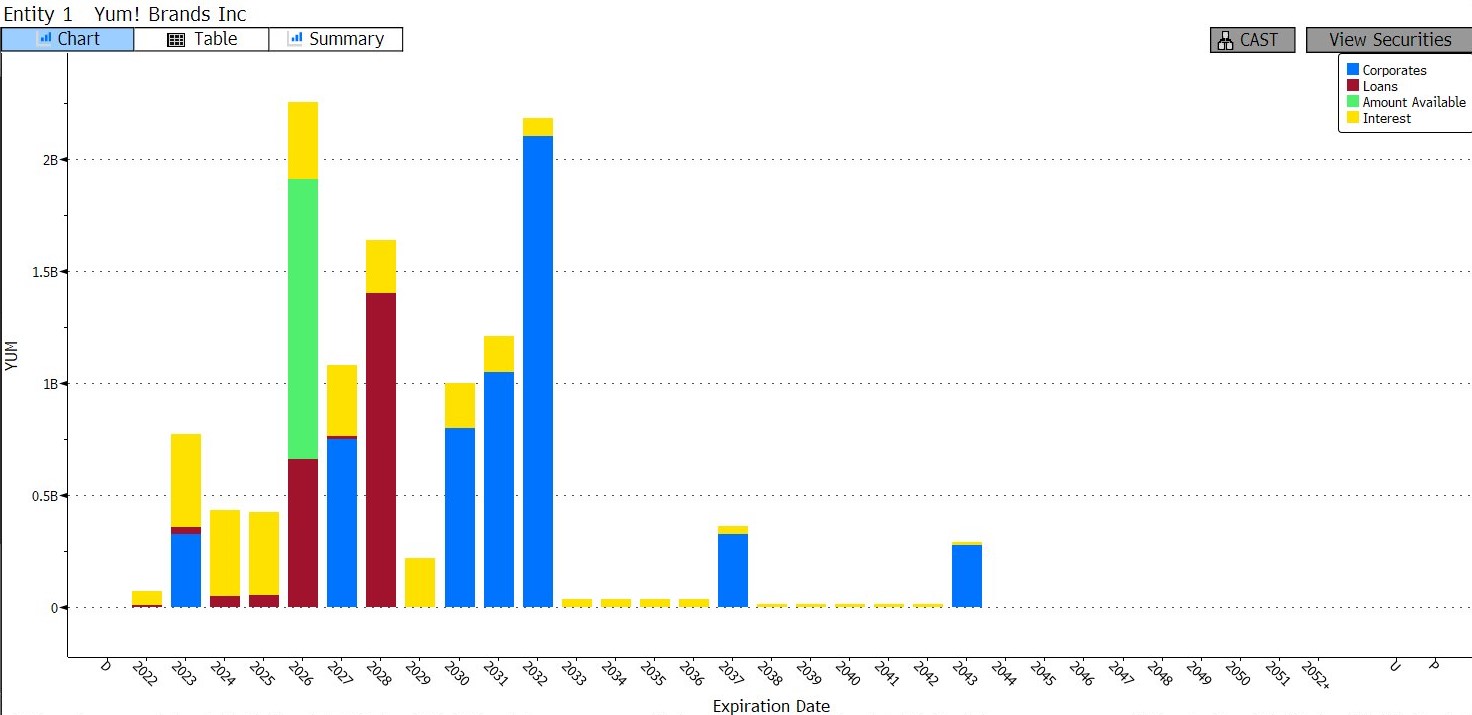

A vállalat adósságállománya (kb. 11,8 milliárd dollár) ebből kifolyólag elsőre ijesztőnek tűnhet (az EBITDA ötszöröse), azonban fontos tudni, hogy ezeknek a nem mellesleg fix kamatozású kötvényeknek a lejárta a lenti ábra alapján oszlik majd el az elkövetkező években, ami a cég EBITDA-ját figyelembe véve várhatóan nem fog gondot jelenteni. Az ábrához kiegészítve: az éves EBITDA 2023-ban 2,5 milliárd dollár körül alakulhat, amely 2026-ra már 3,2 milliárdra nőhet, amely elég még a 2026-os év kimagasló kifizetésére is.

1. ábra: forrás: Bloomberg

Értékeltsége

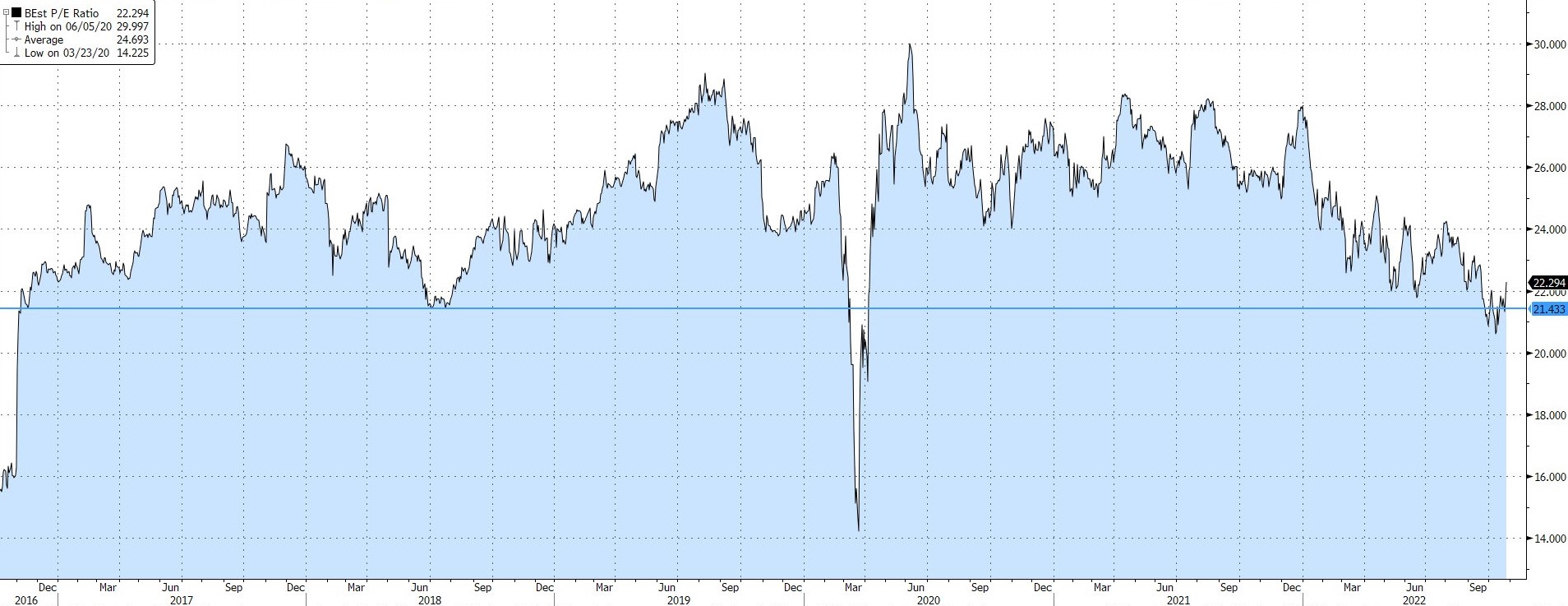

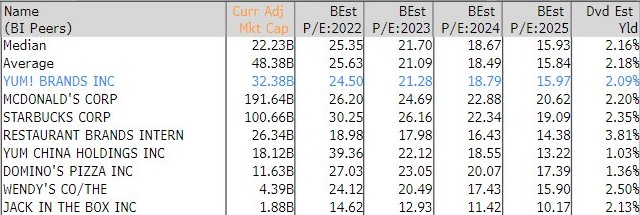

2. ábra: A Yum! Brands egyéves előremutató P/E rátájának alakulása; forrás: Bloomberg

A Yum! értékeltsége előremutató P/E alapon jelentősen lecsökkent az idei évben, 28-ról nagyjából 21-es értékre. Ilyen alacsonyan 2016 legvége óta nem volt a vállalat értékeltsége (a koronavírus betörésének körülbelül két hónapját nem számítva).

A szektortársakkal szemben nem különösebben kiemelkedő a Yum! Brands értékeltsége. 2023-as forward P/E alapon a cég 21,3-s értékeltsége szinte pontosan megegyezik a szektortársainak átlagával.

3. ábra: forrás: Bloomberg

Technikai kép

4. ábra: forrás: Bloomberg, Erste

Az árfolyam az idei év eleje óta egy széles, nem túl meredek, de csökkenő trendcsatornában tartózkodik. Jelenleg éppen a 20-30 napos mozgóátlagokat törte át a papír, most a 200 napos mozgóátlag lehet fókuszban. A 103,97-es, illetve a 2021 februári 101,18 dolláros támaszok erősnek tűnnek. Az MACD indikátor vételi jelzést adott.

Összegzés

A nehéz kilátással bíró, recessziós félelmektől megtépázott részvénypiacon a Yum! Brands egyike lehet azon papíroknak, amely kellő biztonságot, valamelyest hosszabb távon pedig szép fejlődési potenciált rejthetnek magukban. A franchisetulajdonos portfóliója közkedvelt, kellően diverzifikált a különböző kultúrák és étkezési szokások között, valamint biztonságos, szektortársai között jó marzzsal működik, azaz egy ilyen volatilis környezetben kisebb kockázattal bír. Ebből kifolyólag a jobb azonos jellegű részvények közé tartozik, amely mostanra kellő mértékben vonzó lett értékeltségi alapon, hogy érdemes legyen vásárolni belőle. A vállalat november másodikán jelent, amely fontos iránymutató lehet az elkövetkező időszakra, melyben már többen is azt várják, hogy mikor érkezik el a recesszió.

A Yum! szép ütemben növeli éttermeinek számát, melyek látogatottsága stabil maradhat, enyhe recesszió esetén is (amely alatt azt értjük, hogy nem nő meg jelentős mértékben a munkanélküliség). A cégre stabil növekedés vár, mely középhosszú távon vonzóvá teszi a részvényt, értékeltsége könnyen közelíthet a korábbi szintekhez. A 2023-es pénzügyi év konszenzusos nyeresége (5,32 dollár részvényenként) a 127,28 dolláros áprilisi lokális csúcsponthoz képest 23,8-as P/E mutatót eredményezne.

A célár így 127,2 dollár, míg stop-loss-t a támaszszint alatt 103,49-nél lehet érdemes elhelyezni. Ez a jelenlegi árfolyam mellett közel 2:1-es hozam-kockázat arányt eredményezhet.