DAX: A hozamemelkedés okozza a gyenge teljesítményét

A 40 legnagyobb német vállalat

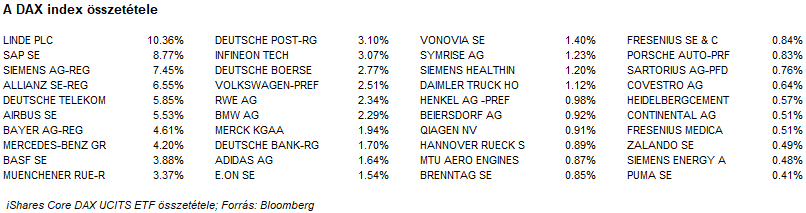

A DAX indexet 40, a frankfurti tőzsdén jegyzett részvénytársaság alkotja. Szektorok szerinti bontásban az ipar (18,6%), a nyersanyagcégek (17,5%), valamint a pénzügyi szektor (15,3%) a legmeghatározóbb. Ebbe a három szektorba tartozó vállalatok adják az index több, mint felét.

A legnagyobb komponens 10% fölötti súllyal a Linde, de valószínűleg már nem sokáig. A társaság igazgatósága ugyanis egy holding struktúra kialakítására tett javaslatot a részvényeseknek. Ennek keretében a Linde távozna a frankfurti tőzsdéről, és a részvénnyel ezt követően csak a NYSE-n kereskednének. A frankfurti tőzsde elhagyása magával hozná a DAX indexből való kiesést is. Ebben az esetben a Linde helyét a Porsche AG vagy a Rheinmetall veheti majd át az indexben.

A lenti táblázatban a DAX indexet követő iShares Core DAX UCITS ETF portfoliója alapján mutatjuk be az index aktuális összetételét.

Eredményvárakozások

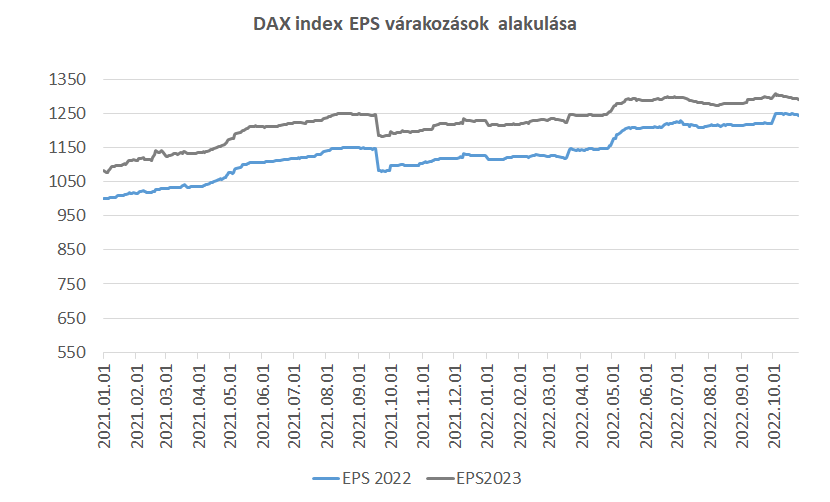

A negatív makrogazdasági kilátásoknak nyomát sem látni a DAX index eredményvárakozásaiban. A 2022-es és 2023-as EPS várakozásokat is emelkedés jellemzi, és csak az elmúlt néhány hétben volt megfigyelhető minimális, alig észrevehető visszaesés a várakozásokban. Azonban év elejéhez képest az idei várakozás ezzel együtt is 11,4%-ot, a jövő évi pedig 6%-ot emelkedett.

Bár az elemzői konszenzus Németországra 0,5%-os, az Eurózónára pedig 0,1%-os visszaeséssel számol jövőre, ennek ellenére a DAX index eredménye 3,7%-kal lehet magasabb jövőre, mint az idei évben.

Forrás: Bloomberg, Erste

Rég volt ennyire alacsony az értékeltség

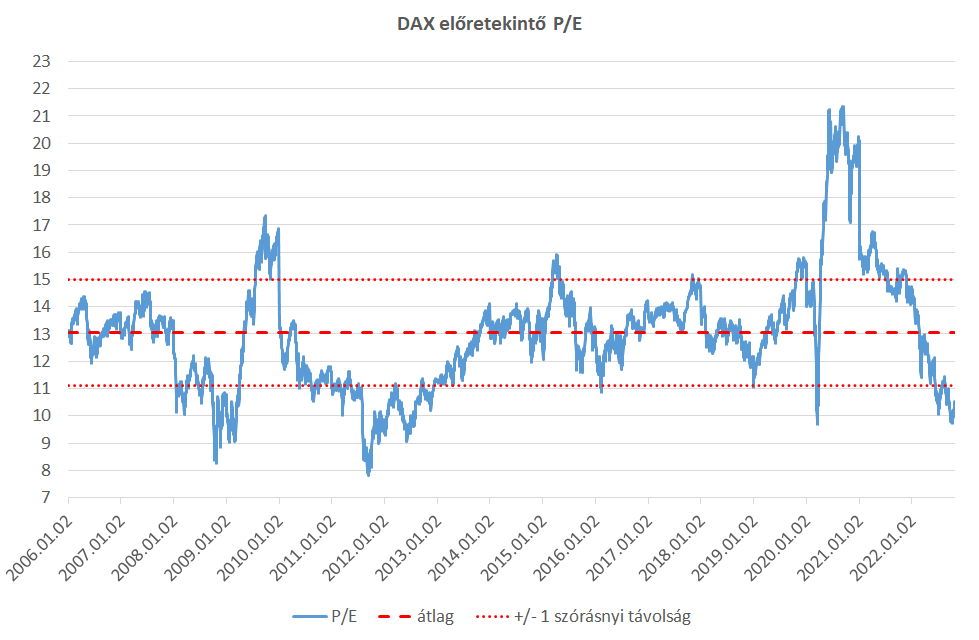

Év eleje óta 17%-ot csökkent a DAX index értéke, miközben az idei és a jövő évi eredményvárakozások is emelkedtek, így értelemszerűen az előre tekintő P/E értékeltség jelentősen csökkent az idei évben.

Ennek oka kettős. Egyrészt emelkedett a hozamkörnyezet, ami növeli a tőkeköltséget, ezen keresztül alacsonyabb fair árazáshoz vezet. Másfelől nézve a kötvények ismét valós alternatívát jelenthetnek a részvénypiaci befektetésekkel szemben. A második tényező pedig a kockázatok emelkedése. Ez nem feltétlenül az eredményvárakozásokban csapódik le, hanem megjelenhet a kockázati prémium emelkedésében is, ami szintén magasabb tőkeköltséget és ezen keresztül alacsonyabb értékeltséget eredményez. Például az értékelési guru, Damodaran az év elején még 5,2 százalékos, mostanra pedig 6,01 százalékos kockázati prémiummal számol az amerikai és a német piacokra is.

Ha az idei évi eredményvárakozások alapján vizsgáljuk a DAX index értékeltségét, akkor azt láthatjuk, hogy rendkívül alacsony szinten van, mindössze 10,5-ös. Utoljára a Covid európai kirobbanásakor volt egy rövid ideig ennyire alacsony. Nem csak a 2006 óta számított átlagtól (13,1) marad el, de az egy szórásnyi távolságon kívülre esik, ami a normál eloszlás alapján rendkívüli mértékű kilengést jelez az átlagos értékeltséghez képest. Ugyanakkor azt is érdemes megjegyezni, hogy utoljára 2011-ben volt ennyire magas (2,1%) a 10 éves német bund hozama, akkor pedig a mostanihoz hasonló P/E értékeltség jellemezte a DAX indexet.

Forrás: Bloomberg, Erste

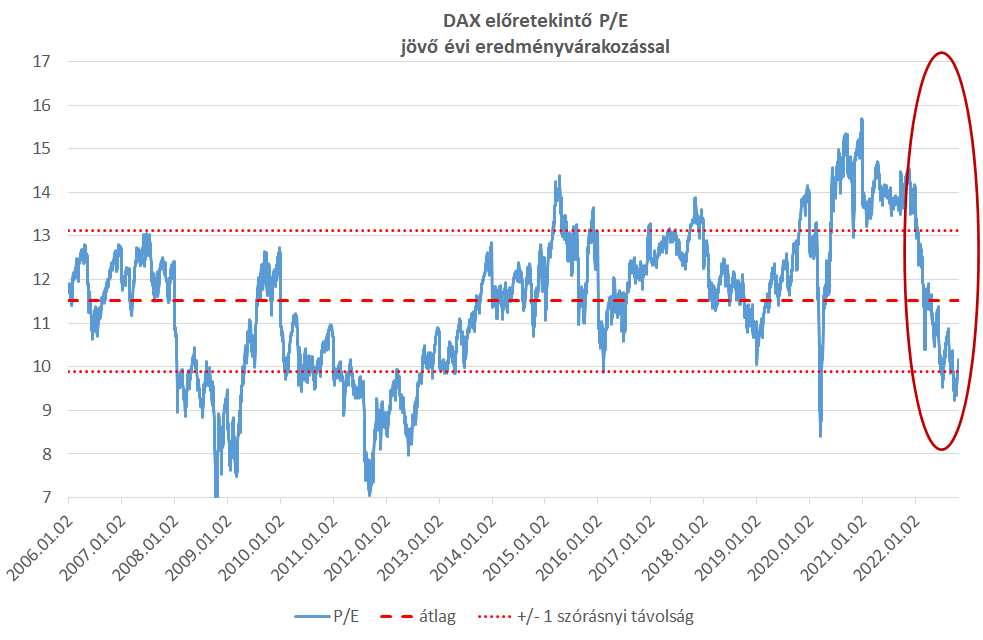

Hasonló eredményre jutunk, ha a jövő évi eredményvárakozások alapján vizsgáljuk az előre tekintő P/E értékeltséget. A jelenlegi 9,8-as értékeltség jelentősen elmarad az átlagtól. Az elmúlt években csak néhány alkalommal, akkor is csak rövid ideig volt ennyire alacsony az értékeltség. Ugyanakkor ha visszanézünk 2011-ig, amikor hasonló hozamszintek voltak mint ma, akkor a jelenlegihez hasonló értékeltségi mutatókat látunk.

Forrás: Bloomberg, Erste

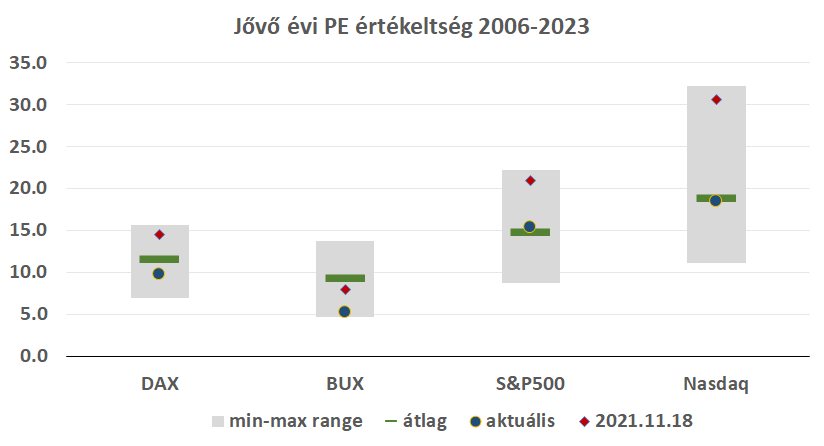

Ha nemzetközi összehasonlításban próbáljuk meg elhelyezni a DAX indexet a jövő évi eredményvárakozások alapján, akkor sem tűnik drágának a német részvénypiac. Az összehasonlítás alapján látható, hogy a magyar BUX nagyon olcsónak tűnik, az S&P500 és a Nasdaq is átlagos értékeltség körül forog, a DAX pedig inkább olcsónak mondható.

Forrás: Bloomberg, Erste