EQT: Közeleg a tél, és ez jó hír

Az EQT Corporation az Egyesült Államok egyik legnagyobb földgáztermelője. A vállalat teljesítménye nagyban függ az aktuális gázáraktól, és az idei év geopolitikai történései jelentős bevételnövekedéséhez vezettek. Oroszország ukrajnai inváziójának hatására az európai országok elkezdtek függetlenedni az orosz energiahordozóktól, így a gáztól is. A földgáz azonban továbbra is nélkülözhetetlen a fűtés és az ipari felhasználás terén egyaránt, így a szükséges mennyiséget más forrásól kellett beszerezni. Ez kapóra jött az amerikai földgáztermelő vállalatoknak, amelyek vezetékek híján cseppfolyósított formában LNG-ként tankerhajókkal juttatják el a földgázt az európai kikötőkbe. Az LNG-re történő európai átállás és a szükséges infrastruktúra kiépítése jelenleg is folyamatban van, és várhatóan egyre nagyobb jelentősége lesz a következő években.

Az amerikai földgáz iránt megnövekedett kereslet magasra röpítette az energiahordozó árát, amit az alábbi ábrán is láthatunk. Idén februárban még 4 dollár környékén járt az amerikai földgáz jegyzése egymillió brit hőegységenként (MMBtu), majd március végén meredek emelkedésbe kezdett, és egészen 10 dollárig drágult. Az utóbbi hónapokban az enyhe időjárás és az európai gáztárolók magas töltöttségi szintje miatt a kereslet visszaesett, ami az ár csökkenését vonta maga után, egészen 5 dollár alá esett a jegyzés. Az elmúlt hetekben azonban újra drágulni kezdett a földgáz, és már a 7 dollár/MMBtu-t (23 EUR/MWh) is átlépte.

Forrás: Erste, Bloomberg

Az európai gázár jelenleg 125 euró/MWh, ami átszámítva 38 dollár/MMBtu, szemben az amerikai gáz 7,3 dolláros árával. Az európai kereslet felfelé húzhatja az amerikai árakat is, mivel az USA energiavállalatainak jobban megéri exportálni a földgáz, hiszen Európában magasabb áron tudják értékesíteni, és ennek hatására a helyi piacon szűkül a kínálat. A tél közeledtével az időjárás hidegebbre fordul, ami tovább növeli a keresletet, és így az árat is, emiatt a földgázt értékesítő vállalatok bevétele várhatóan megugrik. A várakozások szerint az EQT bevétele az idei 6,1 milliárd dollárról 2023-ban 10,3 milliárdra emelkedik, a részvényenkénti nyereség pedig több, mint kétszeresére, 3,9-ről 9,1 dollárra nő.

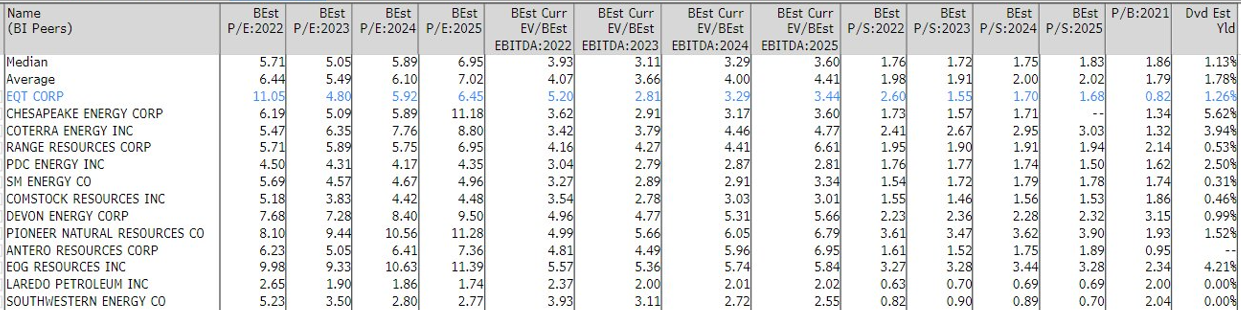

Kedvező értékeltség

Ha összevetjük az EQT árfolyamát és az idei évre várt egy részvényre jutó nyereségét, akkor azt látjuk, hogy az így kapott P/E arány 11, míg a szektor átlaga csak 6,4. Ez túlárazottságra utal, azonban 2023-ban az értékeltségben látott különbség megfordul, és az EQT 4,8-as értéke már alacsonyabb lesz, mint a szektor 5,5-ös átlaga. Ez azt jelenti, hogy az EQT esetén az árfolyamhoz viszonyítva nagyobb nyereség várható. A cégérték és a kamatok, adózás, értékcsökkenés és amortizáció előtti eredmény hányadosaként kapott EV/EBITDA arány is azt mutatja, hogy jövőre az átlagnál alacsonyabb értékeltség alakul ki. Az EQT esetén 2,8-as értéket láthatunk a szektor 3,7-es átlagával szemben, és a következő 2 évben is megmarad ez a különbség.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Megvizsgáltuk azt is, hogyan alakult az EQT és a versenytársak értékeltsége az elmúlt 1 évben. Az alábbi táblázat azt mutatja, hogy a vállalat P/E mutatója átlagosan 38 százalékkal magasabb volt a versenytársak átlagánál, jelenleg azonban 8 százalékkal alacsonyabb. Az EV/EBITDA esetén is hasonló a helyzet, a historikus 14 százalékos prémium 18 százalékos diszkontra változott. Ez azt mutatja, hogy jó befektetési lehetőség kínálkozik.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Technikai kép

A szeptember közepén látott 52 dolláros csúcsról október végére 37 dollár alá esett az árfolyam. Onnan azonban felpattant, majd oldalazás következett. A hét elején újra lendületet kapott az árfolyam, rövid ideig a 44,3 dollárnál húzódó szint és a csökkenő trendcsatorna felső éle által képzett ellenállás fölé emelkedett, de végül alacsonyabban zárt. Hamarosan azonban meglehet az áttörés, az MACD indikátor helyzete is támogatja az emelkedést. Ha árfolyam kilép a csökkenő trendcsatornából, könnyen 50 dollár fölé emelkedhet, ezért a kiszállási pontot az 51,7 dolláros ellenállás alá, 51,5 dollárhoz javasoljuk elhelyezni. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást 39 dollárra tegyük. A szerdai 43,56 dolláros záróárat alapul véve a pozíció hozam-kockázat aránya így valamivel 5:3 fölött van.

Forrás: Erste, Bloomberg

Összefoglalva: Az aktuális geopolitikai helyzet kedvez az amerikai földgáztermelő vállalatoknak. A globális LNG kereslet várhatóan a jövőben is növekszik, a tél közeledtével beálló hideg idő pedig növeli a gázfelhasználást, aminek hatásására a földgáz és ezáltal az EQT részvények ára is emelkedésnek indulhat, és ezt a technikai kép is támogatja.