Itt az ideje, hogy a Marvell Technology felvásárlásai megtérüljenek

1. ábra; a legnagyobb félvezetőgyártók részvényeinek relatív teljesítményének összevetése 2022-ben; a Marvell feketével; forrás: Bloomberg, Erste

A Marvell az utóbbi éveket a cég újrastruktúrálásával töltötte, amely egyben jelentette az addigi szegmensek átrstruktúrálását, összevonását-szétválasztását, illetve a vállalaton belüli ágazatokra vetülő fókusz megváltoztatását is. A vállalat célja egy erős és fejlett termékpaletta kínálata elsősorban a networking területen, melyek végfelhasználása adatközpontok, felhőszolgáltatók, 5G technológiai cégek, és az autóipar területén történik. Ennek érdekében több ezzel foglalkozó kisebb vállalatot is felvásároltak (amely megegyzeik az ágazat trendjével is).

A felvásárlásokat részvénykibocsátással, valamint kötvénykibocsátással finanszírozták. Utóbbi fix kamatozású, a várható EBITDA-eredményt figyelembe véve nem fog gondot jelenteni ezen kötvények visszafizetése.

A cég fókusza sokkal inkább az adatközpontokra, felhőszolgáltatókra, 5G megoldásokra koncentrál, melyek a várakozások alapján növekedni fognak a fogyasztói szektor rendeléseivel ellenétben. Az átalakulás az utóbbi években, több esetben is veszteséges pénzügyi eredményt okozott a vállalatnak, a 2021-es pénzügyi évben 277, a 2022-es (legutóbbi) pénzügyi évben 421 millió dollár mínuszt generált. Az egyszeri vagy szokatlan események hatását leszámítva nem volt veszteséges a cég, az idei évben pedig minden tekintetben harsány javulás következhet be a várakozások alapján (a cég jelenleg 2023-as pénzügyi évét könyveli, amely január végén ér véget).

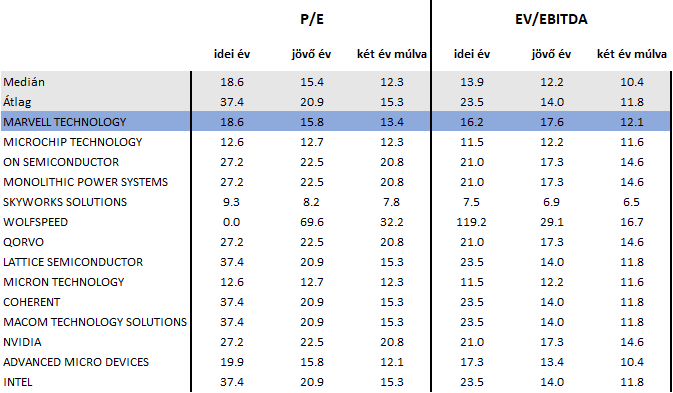

2. ábra; forrás: Bloomberg, Erste

A szektortársakkal összevetve a Marvell részvények alulárazottnak tűnnek. A cég 2024-es pénzügyi éve 2024 januárjában ér véget, azaz lényegében megfelel a 2023-as naptári évvel, ezt az időszakot figyelembe véve az előremutató P/E ráta 15,8 vs 20,9.

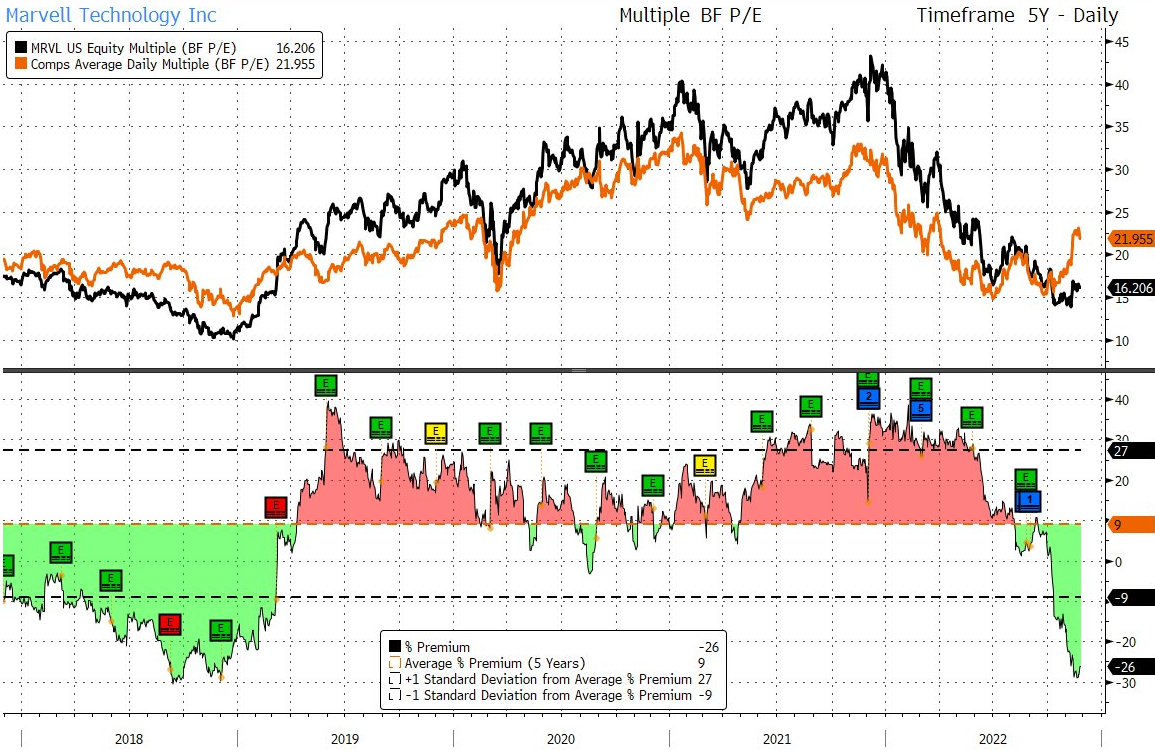

3. ábra; forrás: Bloomberg

Az előző öt évben az előremutató P/E értékeltség alapján 9 százalékos prémiummal forgott a Marvell részvénye, azonban az utóbbi bő egy hónap „lemaradásának” következtében most 26 százalékos diszkonttal lehet hozzájutni a papírhoz.

4. ábra; forrás: Bloomberg; Erste

A technikai kép bíztató. Az árfolyam a napokban tört ki az év eleje óta tartó csökkenő trendcsatornájából. Ellenállás közvetlenül 50,60 dollárnál húzódik, valamint felette nem sokkal a 200 napos mozgóátlag leküzdése okozhat nehézséget. Ami a támaszokat illeti, a 41,07-nél húzódó szintet a 20 és 30 napos mozgóátlag is erősíti, amely segíthet a részvény árfolyamának emelkedni.

Összegezve, a Marvell Technology jelentős beruházásokat eszközölt azért, hogy kiemelkedő szereplője legyen a networking félvezetők piacának. Az eredmény növekedését erősen hajthatja az adatközpontok, a felhő és az 5G technológiai megoldások terén kínált erős portfólió, míg a telefonok és a PC-k iránti kereslet visszaesése miatt kevésbé kell aggódniuk. A Marvell alulértékelt, az utóbbi időszak félvezető-részvény ralijából kimaradt, így szerintünk a hangulatban történhetett fordulattal együtt ez egy jó időpont lehet a beszállásra.

Ami a célárat illeti, a múltbeli, szektortársakkal összehasonlított értékeltség alapján, ha az utóbbi öt év átlagosan 9 százalékos prémiumát vesszük figyelembe, akkor a 2024-es pénzügyi év előremutató P/E rátájának 22,8-nak kellene lennie, amely körülbelül 62 dolláros árfolyamnak felelne meg. Ennek ellenére a célárat a május végi csúcspont alá, 61 dollárhoz helyezzük el. A Stop-Loss megbízást pedig az októberi lokális mélypont alá, 34,98-hoz érdemes beállítani. Ezzel a hozam-kockázati arány valamelyest nagyobb, mint 2:1. A cég december elsején teszi közzé harmadik negyedéves eredményét, amely után újra lehet gondolni a stratégiánkat.