Olcsón érdemes venni a PayPal-t

Kedvezőtlenül alakult a 2022-es év a PayPal számára, a pandémia lecsengése és az infláció emelkedése negatívan hatott az elsősorban elektronikus pénzügyi szolgáltatásokra szakosodott vállalatra. De vajon mit tartogathat 2023?

A nagyra nőtt „lufi” kipukkant

Amikor 2020 elején berobbant a koronavírus járvány Amerikában, a PayPal azon, jellemzően technológiai részvények közé tartozott, amelyek (a rövid beszakadás után) óriási méretűre fújódtak. A boltok bezárásával illetve a személyes vásárlások és szolgáltatások háttérbe szorulásával jelentősen megnőtt az online tranzakciók száma. A PayPal forgalma 2020 második negyedévétől 2021 második negyedévéig 40 százalékos éves növekedést mutatott. A befektetők óriási, esetenként 30% feletti éves növekedési potenciált láttak bele a pénzügyi szolgáltató eredményébe. Ennek következtében 40-es előremutató P/E ráta fölött forgott, nem egyszer elérve a 60-as értéket is.

Aztán ahogy kinyíltak a személyes találkozást (és pénzköltést) megengedő terek, egyre kevesebben használták az elsődlegesen internetes tranzakciók lebonyolítására szolgáló digitális pénztárcát. Ennek tetejébe a 2022-es évben negyvenéves magasságokba törő infláció nyomást helyezett a lakosságra, s az erre adott természetes reakcióként az emberek elsősorban alapvető termékekre költötték el a számlák befizetése után megmaradt pénzüket. A PayPal-t inkább a nem alapvető termékek vásárlására, főleg e-kereskedelmi platformokon keresztül használják. Mindezek mellett pedig a cég egyik legjelentősebb partnere, az eBay bejelentette, hogy leválasztja magáról a PayPal fizetési rendszerét és sajátot fejleszt (a folyamat még mindig tart). Mindezek együttes hatásaként az árbevételre és az eredményre vonatkozó várakozások is visszaestek.

Mit találhatunk a „lufi” belsejében?

A fent felsorolt kedvezőtlen folyamatok ellenére úgy véljük, hogy a PayPal stabil növekedést produkálhat az előttünk álló időszakban. A járványhelyzet alatt 30% feletti eredménynövekedést vártak a cégtől. Elég valószínű, hogy ezt most már nem fogja tudni teljesíteni a vállalat. Az e-kereskedelmi szektortól a jövőben is növekedés várható, melyből a PayPal is profitálhat kiterjedt felhasználói körével. A tranzakciók volumene nem csökkent a pandémiában elért csúcsról, egyszerűen csak visszaesett a növekedési ütem, körülbelül 15 százalékosra.

A PayPal reagált szolgáltatásainak korlátaira. A számla használata eddig jellemzően inkább a B2C jellegű, azaz a vásárló és az üzlet közötti tranzakciókra korlátozódott. A PayPal felvásárolta a Venmo-t, ami egy jóval inkább egyének közötti, C2C tranzakciók lebonyolítására használatos alkalmazás/szolgáltatás. Ilyen például a családtagok, barátok illetve ismerősök közötti mindennapos pénzküldés, vagy az éttermi számlák megosztása. Ezzel a PayPal közelebb került a fizikális térben történő vásárlások lefedéséhez. A PayPal csoporton belül a Venmo az összes tranzakció közel 20 százalékát adhatta 2022-ben.

Technikai kép

Forrás: Bloomberg, Erste

A részvény árfolyama körülbelül a május közepi szinten tartózkodik, amikor is elkezdett oldalazni és szépen lassan elhagyni a körülbelül három negyedéven keresztül tartó, erőteljesen csökkenő trendcsatornát. Ezen időszak alatt a június végén elért szűk ötéves mélypont (67,58 dollár) és az augusztusi lokális csúcspont (103,03 dollár) között kereskedett. A júniusi mélypontot aztán december végén letörte, majd 66,39-ről felpattant. Az emelkedést visszafoghatja, hogy a 20-30-200 napos mozgóátlag is közvetlen a jelenlegi árfolyam fölött helyezkedik.

Értékeltség

Forrás: Bloomberg, Erste

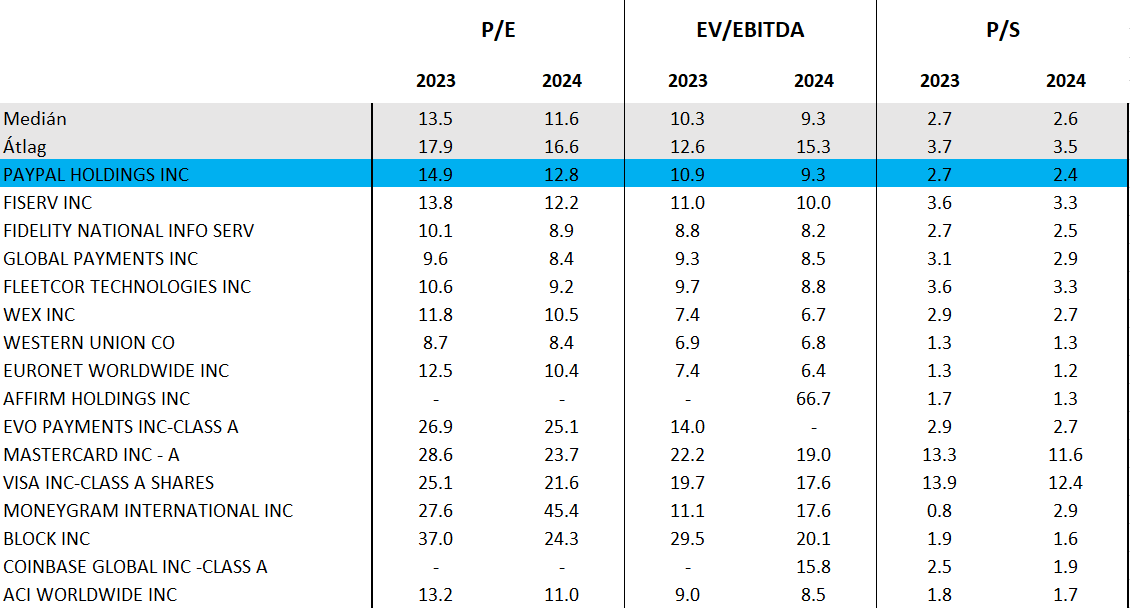

A PayPal értékeltsége leesett a korábbi 40-60-as előremutató P/E rátáról, s most már a szektortársakhoz képest 17 százalékos diszkonton forog (14,9 vs 17,9), ami a 2023-as évet illeti. 2023-as forward EV/EBITDA alapon pedig nagyjából megegyezik értékeltsége a vetélytársaival (10,9 vs 12,6). Míg a jelen esetben szintén releváns P/S (ár per egy részvényre jutó bevétel) mutató 2023-ban 2,7 vs 3,7.

A PayPal egy éves előremutató P/E rátájának múltbeli alakulása

Forrás: Bloomberg

A PayPal jelenlegi értékeltsége a cég az eddigi történelmének legalacsonyabb szintjén van, még a járvány előtti szinthez képest is nagyon olcsón lehet hozzájutni a cég papírjaihoz.

Összegezve: Véleményünk szerint az e-kereskedelem várható növekedése erős alapot nyújthat a PayPalnak ahhoz, hogy stabilan növelni tudja nyereségét az elkövetkező években. A részvény értékeltsége történelmi mélypontra került, még a szektorátlagnál is olcsóbb. Várakozásunk szerint innen felfelé vezethet az árfolyam útja. Célárunkat egyelőre a 200 napos mozgóátlag alá, 85 dollárhoz helyezzük el. A stop-loss szintet érdemes lehet a lokális mélypont alá, 65,9 dollárhoz elhelyezni, így a befektetés hozam-kockázat aránya 5:2.