Milyen kilátások vannak az energia piacokon 2023-ban?

Kőolaj: a recessziós félelem ellenére nincs áresés. A kőolaj esetében a leglényegesebb szempont, hogy a keresletnövekedés 2023-ban lassulhat, miután az IMF szerint a világ harmada recesszióban lesz. A kínai GDP alakulás lesz a legfontosabb tényező, bár a decemberi makrogazdasági adatok, főleg a gyáripari rendelések elég borúlátó kilátásokat mutatnak az első negyedévre. Az árak a recesszió ellenére nem fognak esni: egyrészt az OPEC politikája hatékonyabbá vált, a kartell képes visszafogni a kínálatot, ha az árak tovább mérséklődnek. Másrészt Oroszország kénytelen lesz csökkenteni termelését és nyersolaj exportját a nyugati szankciók miatt. Végül az sem szabad elfelejteni, hogy az USA palaolaj termelése lassan eléri a csúcsát, a növekedés egyre gyengébb. Valószínűsítem, hogy egy 70 és 90 dollár közti Brent ár lesz jellemző, inkább az év második fele hozhat emelkedést, ha Kína túljut a Covid járvány okozta gazdasági pangáson.

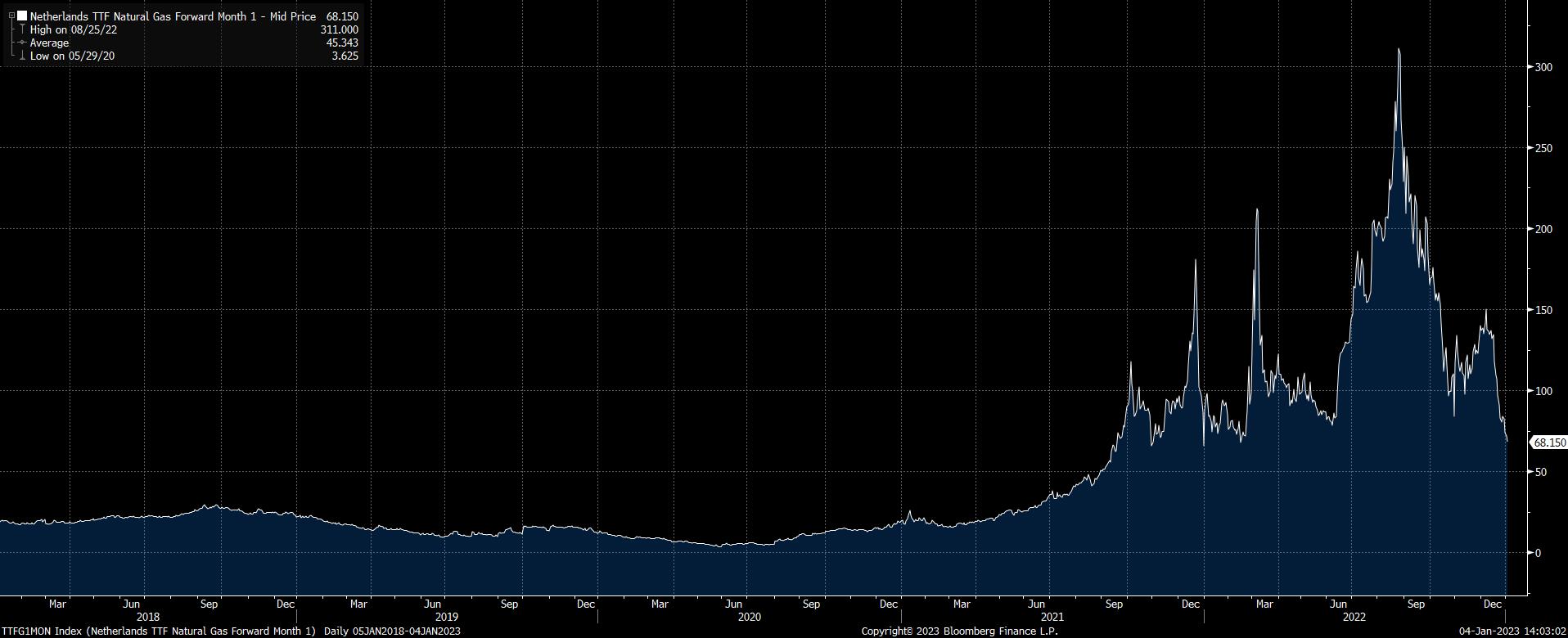

Európai gázárak: lassan visszatérünk a 100 euró feletti szintekre. Az európai gázárak rövidtávon jelentősen estek a szokatlan meleg időjárásnak köszönhetően. Már az október-novemberi időszak is a sokévi átlagnál jóval melegebb időjárást hozott, majd a decemberi lehűlés után az utóbbi két hét még a legnagyobb klímaszkeptikusokat is kiakasztotta. Ennek ellenére azt kell mondanom, hogy a mostani 70-80 euró/MWh szint nem fenntartható és az európai hőmérsékleti adatok normalizálódásával a 100 euró feletti árak is visszatérnek. Európában idén legalább 60 milliárd köbméter földgázt kell pótolni a kieső orosz importból, amivel szemben áll az, hogy az ipar 10-30 milliárd köbméterrel kevesebb gázt fogyaszt, illetve a meleg miatt is jópár köbméternyi földgáz marad a tárolókban. Ezzel együtt 2025-ig maradhatnak az alapvetően háromszámjegyű euró gázárak, amik majd az évtized második felében stabilizálódnak a jegyzések a 50-100 euró/MWh sávban.

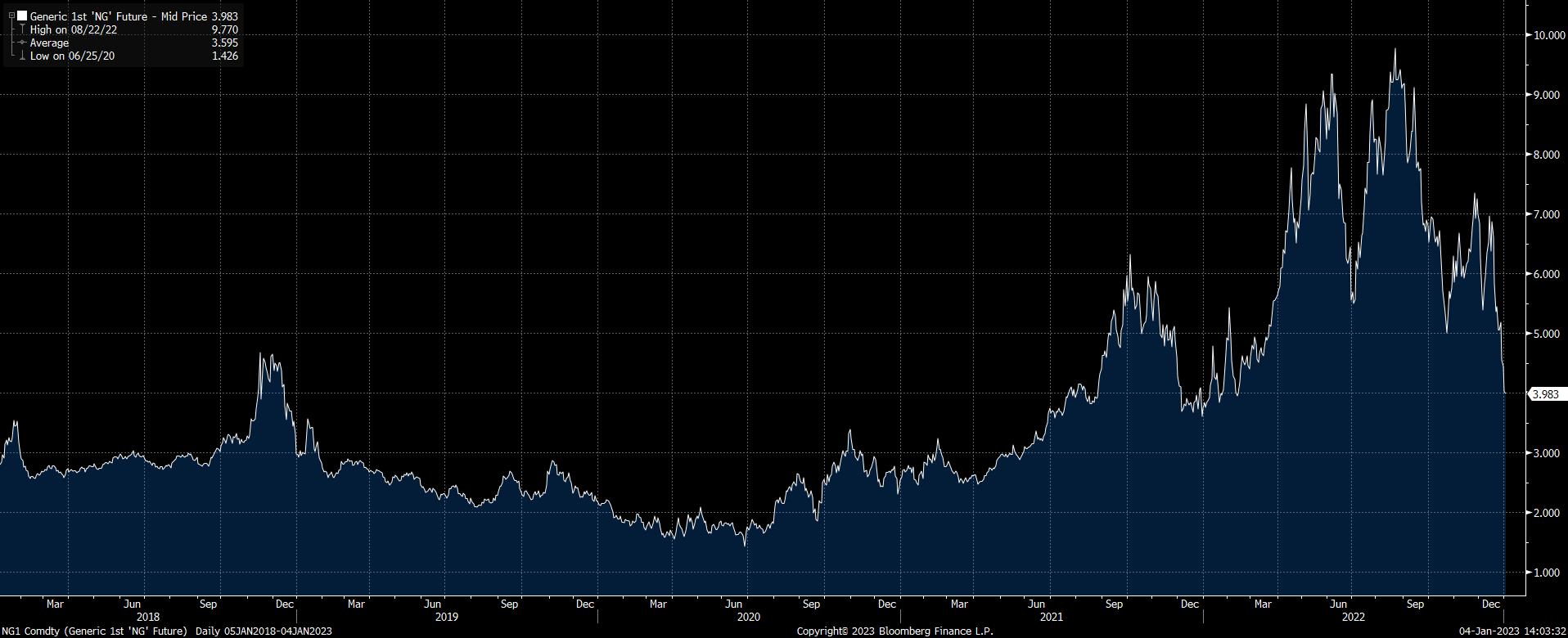

USA gázárak: A recessziós félelem mélybe lökte a Henry Hub jegyzéseket. Az USA gázára 4 USD/MMBtu szint alá esett főleg a recessziós félelmek miatt. Ezt még azt sem ellensúlyozza, hogy a termelés idén alig nő, a Freeport LNG terminál heteken belül újraindulhat. Az utóbbi hét meleg időjárást hozott, bár előtte az évszázad egyik legnagyobb hidegbetörése borzolta a kedélyeket. Azt gondolom, hogy lassan elértünk a gázárak mélypontjára, de fellendülésre inkább az év második felében kerülhet sor, ha a gazdasági aktivitás is lendületet kap. Úgy vélem, hogy az év második felében visszatérhetünk a 6-8 USD/MMBTu Henry Hub szintekre.

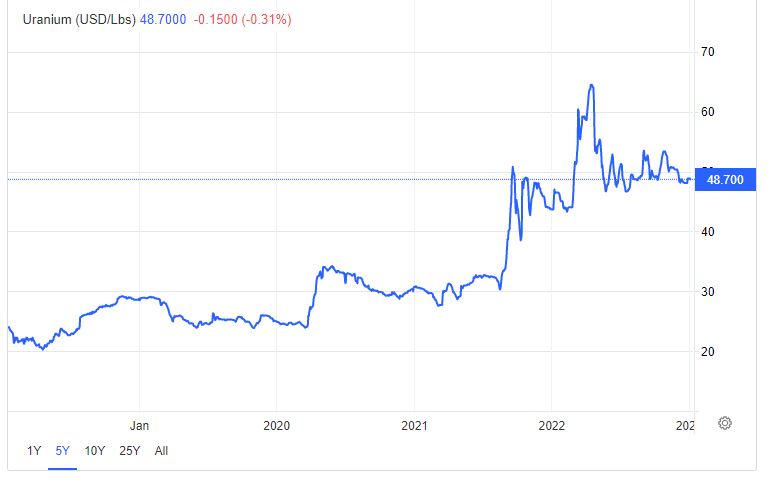

Kőszén, Uránérc: Gyengülés a gazdasági lassulás miatt, lassan elérjük a mélypontokat. Az európai import kőszén árak is jelentősen estek a nyár végi 350 dollár/tonna szintekhez viszonyítva, jelenleg 200 dollár alatt vannak a jelzések. A recessziós félelmek hatására tovább eshetünk, de innen már nagyon nincs lefelé tér a véleményem szerint. A 150 dollár/tonnás árszint megtarthatja az import feketekőszén esését, különösen annak tekintetében, hogy a 2022-es év globális fogyasztási csúcsot hozott, a kínálat pedig nem tudott mindig lépést tartani. Az urán ára is az 50 dollár/lbs szint alá csúszott vissza, viszont 2023-ban a szolgáltató cégek jelentős részén nyomás van, hogy a leürült fűtőelem készleteiket feltöltsék. A nukleáris iparban 3-6 évre is jellemző a dúsított uránt tartalmazó fűtőelemek tartalékolása, így jelentős kereslet jöhet. A Sprott ETF pedig 2022-ben felszívta a piacról a fukushimai baleset óta felhalmozott többletet.

Észak-nyugat európai Brent azonnali leszállítású ár (5 év, USD/bbl)

Forrás:Bloomberg

TTF 1 havi földgáz ár (5év, euró/MWh)

Forrás:Bloomberg

Dél-afrikai feketekőszén európai import jegyzésára azonnali leszállításra (5 év, USD/tonna)

Forrás:Bloomberg

Uránérc azonnali ár (5 év, USD/lbs)

Forrás: https://tradingeconomics.com/

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock