Digital Realty Trust: Az adatot bizony tárolni kell valahol

Az adat az információs forradalom korának aranya – szokás mondani. Használati eszközeink, vásárlási szokásaink, fogyasztói magatartásunk egyaránt értékes adatokból áll, illetve azokra épül, ami a fogyasztási vágyainkat kiszolgáló vállalatok számára felbecsülhetetlen értékű. De ugyanígy a termelési folyamatoknak is jelentős alappillére az adatátvitel, az összeköttetés, az optimalizálás. Mindennek hátterében bújik meg, hogy korunk vállalatainak óriási adattározói kapacitásra van szüksége és olyan kapcsolati csatornákra, amelyek biztonságosan és gyorsan juttatják el a megfelelő információt az annak rendeltetett megfelelő helyre.

Ezen adatkapacitásokat azonban valahol tárolni is szükséges, hiszen a „felhő” szó, az valójában nem azt jelenti, hogy valahol az égben lebegnek az adataink, melyekért bármikor csak fellibbenünk és leszállítunk a Földre. Az adatainkat óriási adatközpontokban tárolják, melyeknek célja, hogy minél nagyobb mennyiségű kapacitást szolgáljanak ki a szükséges minőségben (például megfelelően hűtve és szigorúan biztosítva). A legtöbbi piaci előrejelzés szerint 2028-ig évente átlagosan 13-18% közötti növekedés várhat az adatközpont szolgáltatók bevételében.

Célvállalatunk fókusza ezen adatközpontok felvásárlására/megépítésére, valamint fejlesztésére és kiadására koncentrál. A REIT (Real Estate Investment Trust) vállalatok ingatlanok felvásárlásából és azok kiadásából szerzik pénzüket, és a nyereség jelentős részét osztalékként fizetik ki a befektetőknek. Ezzel a „kisbefektetők” is részesülhetnek az ingatlanpiaci lehetőségekből.

A REIT vállalatok 2022-es leértékelődése

Az emelkedő és magas kamatok visszavetették az ingatlanszektor és ezzel együtt a REIT iparág lendületét. A felvásárlásokon keresztül növekedést elérő cégek számára az emelkedő kamatok nehezítették a terjeszkedést, hiszen a felvásárlások finanszírozása jelentősen megdrágult, ezzel pedig a bevételnövekedés üteme lelassult, vagy éppen vissza is fordult. A Bloomberg REIT indexe 2022. január 3-hoz képest 24 százalékkal visszaesett, míg a P/FFO alapú értékeltség 25 közeléből 16-ra csökkent, ami a teljes iparágat illeti.

Az FFO a Funds From Operation rövidítése, amely a cég tevékenységéből származó cash flow-t jelöli, azaz a nettó eredmény és az értékcsökkenés összegét, csökkentve az eszközértékesítéseken elért nettó eredménnyel és a kapott kamatbevételekkel. Ugyanis a két utóbbi tétel nem az operáció részét képező tétel, míg az amortizáció ugyan csökkenti az eredményt, de a kézpénzállományt növeli. Az egy részvényre jutó FFO értékének az árfolyamhoz való hasonlítása mutatja meg az ingatlanbefektetéssel foglalkozó cégek teljesítményét, így jelentősége hasonló a P/E alapú értékeléshez.

Miért adatközpont REIT?

A REIT piac rendkívül szerteágazó. Az ember első gondolata a lakóépületek felvásárlása és kiadása lehet, de léteznek ezen kívül, ipari, logisztikai, egészségügyi, irodai és még sok más célú épületek kiadására szakosodott vállalatok, ahogyan léteznek adatközpontokra is.

Gyorsan fejlődő világunkban — a fentieknek megfelelően — az adatközpontpiac az egyik legjelentősebb növekedési potenciállal rendelkező szegmens, így az ezeket kiadó cégek is jelentős nyereséget generálhatnak a folyamatosan növekvő keresletből. 2022. eleje óta az adatközpont REIT index csökkenése (a mai napig kb. 22%) megegyezett a REIT iparági index csökkenésével.

A növekvő kamatok bizonytalanná tették a befektetéseket, azonban nagyon úgy néz ki, hogy a Fed az idei év első negyedévében befejezheti kamatemeléseit, sőt, a piac még kamatvágást is vár az idei év utolsó hónapjaiban. Ez megegyezik a mi várakozásainkkal is, aminek következtében a 2022-eshez képest felpöröghet a beruházások üteme. Ami a gazdaságot illeti, a mély recesszió jó eséllyel elmaradhat, így keresleti oldalról nem várható összeomlás.

A Digital Realty Trust piaci pozíciója

Az összesen körülbelül 120 milliárd dollár piaci kapitalizációjú adatközpont REIT piacnak alapvetően két nagy szereplője van, az Equinix (nagyjából 66 milliárd dolláros piaci kapitalizációval) és a Digital Realty Trust (kb. 31 milliárd dolláros piaci kapitalizációval). A világ vezető adatközpont és felhőszolgáltatóinak az utóbbi cég biztosít ingatlanokat szerte a világon. Portfóliójába a Föld 6 kontinensén összesen több mint 300 ingatlan tartozik, melyeknek kb. 45 százaléka van Amerikában és 40 százaléka Európában. A Digital Realty szolgáltatása széleskörű és a legkülönbözőbb egyedi igényekre is kiterjed, mindezt pedig jó energiahatékonysággal képes biztosítani.

A Digital Realty 2004-ben alakult, és 2005 óta évente átlagosan 10 százalékkal tudta növelni FFO-ját. A cég az osztalékkifizetéseiben is hasonló növekedési ütemet tudott produkálni, 17 éve folyamatosan növelik a kifizetett osztalékot. Az ingatlanbefektetési szegmensre jellemző a nagy eladósodottság, ám az értékes ingatlanok miatt nem jelent akkora kockázatot nagy hitelkitettséggel rendelkezni, ugyanis amellett, hogy a bérbe adás gyors és stabil bevételt jelent, az ingatlanok értéke jó fedezetet biztosít egy esetleges fizetésképtelenség esetén. A Digital Realty Debt to Equity mutatója nagyából 1, azaz adóssága megegyezik a tőkéjével, ami kifejezetten stabilnak mondható az ilyen jellegű vállalatok között. Ez azért lehet fontos, mert amennyiben csökkennek a kamatok, úgy könnyebben tud majd növekedést elérni a vállalat.

A cég adósságstruktúrája: A vállalatnak 2025-ben illetve 2026-ban lejáró kötelezettségei elég magasak, előbbi kb. 2,5, utóbbi kb. 3,8 milliárd dollár. Ebből az előző esetében a várakozások szerint elegendő lesz a cég EBITDA-nyeresége a finanszírozáshoz, azonban 2026-ban ez már kérdéses. Ez kockázatként fogható fel, várakozásaink szerint, az addigra normalizálódó alacsonyabb kamatkörnyezetben a cég könnyebben lehet képes újra finanszírozni kötelezettségét, melyre a nem túl jelentős eladósodottsági ráta is lehetőséget biztosít.

Értékeltség

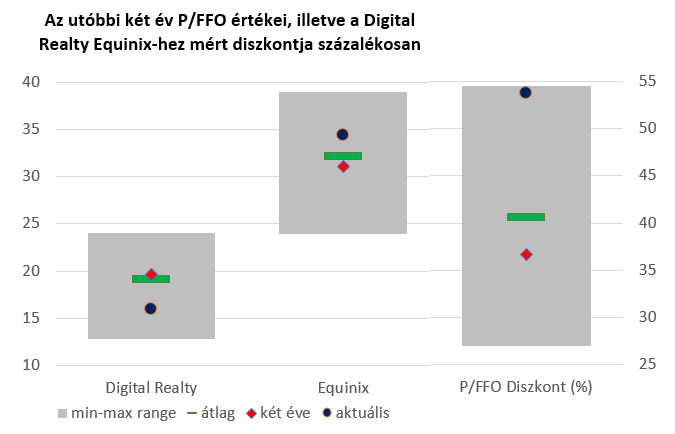

A Digital Realty és az Equinix P/FFO rátájának alakulása az utóbbi két évben (P/FFO diszkont értéke a jobboldali tengelyen)

forrás: Bloomberg, Erste

Az Equinix-szel való összevetésben a Digital Realty értékeltsége az utóbbi két évben nem volt ennyire kedvező. Az utóbbi két évet figyelembe véve a Digital Realty átlagos P/FFO értéke 19,1 volt, míg az Equinix-é 32,2, a Digital Realty az Equinix-hez képest mért átlagos diszkontja 40,6% volt. Amíg az Equinix értékeltsége jelenleg az utóbbi két év átlaga felett, 34,4-nél van, addig a Digital Realty az átlagos alatt, 15,9-nél. A Digital Realty P/FFO értékeltsége az Equinix P/FFO értékeltségéhez képest 54%, ami annak köszönhető, hogy az Equinix októberi lokális mélypontja óta 45 százalékot emelkedett, míg a Digital Realty „csak” 25 százalékot.

A REIT piacon a Digital Realty 16 körüli P/FFO rátája megegyezik a teljes iparág átlagos értékeltségével, ami kedvezőnek mondható, ha elfogadjuk azt a feltevésünket, hogy az adatközpont piac növekedése meghaladhatja az átlagos piaci növekedést. Ami az osztalékhozamot illeti, a Digital Realty 4,6% körüli osztalékhozama szintén megegyezik az iparági átlaggal, az Equinix 1,7% körüli értékét pedig jelentősen meghaladja.

Technikai kép

forrás: Bloomberg, Erste

A Digital Realty árfolyama 2021. december 31-e óta egy csökkenő trendcsatornában kereskedett, az akkori „all-time high” 178,22 dollár volt. Azóta 39 százalékot értékelődött le a cég kapitalizációja. Az októberi mélypont óta szépen emelkedett az árfolyam, kb. 27 százalékot, a napokban ráadásul kitört a csökkenő trendcsatornából is. Az MACD pozitív tartományban van, ami segítheti az emelkedést. A javulást leginkább a 200 napos mozgóátlag és a december eleji lokális csúcspont kettőse állíthatja meg.

Összegezve: A adatközpontok iránt gyorsan növekvő igény jó alapot adhat a Digital Realty-nek, hogy kiadhassa ingatlanjait az adatközpont üzemeltető cégeknek és felhőszolgáltatóknak.

A kedvező értékelésre való tekintettel arra számítunk, hogy a Digital Realty felülteljesítheti a részvénypiacot és vetélytársait is. A jelenlegi kb. 4,6%-os osztalékhozam növekedési üteme 5,7% körül alakulhat 2028-ig, így a 9,2%-os tőkeköltséggel és a jövőre kifizetett kb. 5 dolláros osztalékkal számolva 143 dollár körül lehet a részvény fair értéke. A célárat érdemes lehet a július végi szint alá, 137 dollárhoz elhelyezni, míg a stop-loss szintet a januári lokális mélypont alá, 96 dollárhoz, így befektetésünk hozam-kockázat aránya kb. 2:1.