Western Alliance Bancorporation: A bankok a magasabb kamatkörnyezet nyertesei

A Fed kamatemelésinek következtében megnőttek a banki hitelek kamatai is, melynek eredményeképpen a hagyományos kereskedelmi bankok kamatmarzsai is megemelkedtek, kamatnyereségük pedig várhatóan szintén megnövekszik.

A kereskedelmi bankok nyeresége megnőhet

Az amerikai piacon érdemes a nagy „szuperbankokon” túl is nézelődni, ugyanis azoknak az eredménye csak kisebb mértékben származik a kamatbevételekből, jelentős része viszont a befektetési és felvásárlási jutalékokból és tanácsadásból. Az úgynevezett regionális bankok között azonban lehet szemezgetni olyanokat, amelyek fókuszukból adódóan könnyebben kihasználhatják a magasabb kamatkörnyezet adta lehetőségeket.

Az amerikai munkaerőpiac egyelőre stabilnak tűnik és ellenáll a jegybank munkanélküliséget - az infláció letörése céljából - megnövelő törekvéseinek. Ez alapvetően két dolgot is jelenthet a bankok számára: (1) Amennyiben nem nő meg a munkanélküliség, úgy a hitelfelvevők jobb eséllyel maradhatnak törlesztőképesek. (2) A Fed-et „további munkavégzésre” sarkalhatja, még magasabb kamatcsúcsot, illetve hosszabban fennmaradó kamatpályát, azaz nagyobb marzsokat okozva.

Egy alulértékelt és jól működő pénzintézet

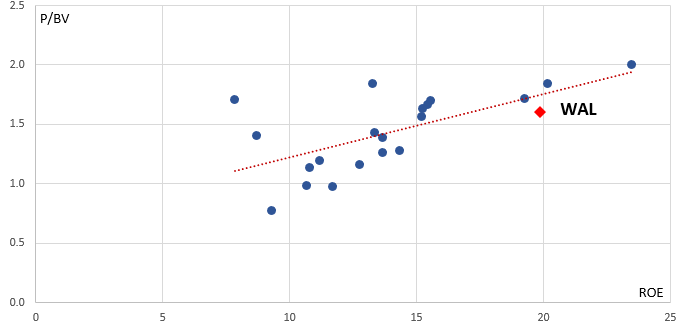

1. ábra: Amerikai regionális bankok P/BV és 2023-as várható ROE alapú összevetése

Forrás: Bloomberg, Erste

Döntésünkben befolyásoló tényező, hogy olyan bankot szeretnénk „megvásárolni”, amelynek a fizetett könyv szerinti értékéért nagyobb tőkemegtérülést kapunk. Ilyen többek között a Western Alliance Bancorporation (továbbiakban: WAL), ami jelenleg 1,6 körüli P/BV-n forog, míg az idei évben a várakozások alapján kb. 20 százalékos ROE-t érhet el, ezzel pedig a versenytársak által húzott trendvonal alatt helyezkedik el, azaz alulértékelt.

A WAL az Egyesült Államok dél-nyugati részén (Arizona, Nevada és Kalifornia államban) működő régiós kereskedelmi bank. Az általános banki tevékenység (számlavezetés, betétkezelés) mellett egyaránt nyújt hiteleket a lakosság és a régió vállalatai számára, melyek között található jelzáloghitel, forgótőke-hitel valamint beruházási hitel is.

A WAL portfóliója jellemzően biztonságos, részben fedezett, valamint historikusan jól teljesítő hitelekből áll. A WAL rendelkezik a legkedvezőbb leírt hitel mutatóval (Net charge-off rate, azaz pestiesen szólva: bedőlt nettó hitelállomány) a versenytársai között. 2014 első negyedéve óta átlagosan mindössze a kihelyezett állomány 0,01 százalékát (1 bázispontot) kényszerültek elkönyvelni veszteségként a nem teljesítő hiteleiken, ami a legrosszabb negyedévben is csak 13 bázispont volt. A tavalyi negyedik negyedévben pedig csupán 1,5 millió dollárt kellett leírniuk veszteségként (ami az átlagosan kihelyezett hitelállomány 0,00 százalékának felelt meg). A szektor átlaga ezzel egyidejűleg 15 bázispont volt, a legrosszabb negyedévben pedig 79 bázispont. A nem-teljesítő eszközök aránya is mindössze 0,14% volt a Western Alliance-nél a legutóbbi negyedévben.

A bank szervezeti szinten is hatékonyan működő pénzintézetnek nevezhető. Ha szigorúan a „back office” költségeket vesszük, azaz minden költséget, ami nem kamatráfordítás (ezt szokás efficiency ratio-nak nevezni), úgy a bevétel kb. 42-47 százalékát fordította erre a bank az utóbbi években, ami a hatékonyabb pénzintézetek közé sorolja. A CET1 tőkemegfelelési ráta 9% felett van, ami nem kiemelkedő, ez azonban a piac várakozásai szerint 10% fölé nőhet a közeljövőben, ami később a nagyobb arányú osztalékkifizetést is lehetővé teszi. Ezzel együtt a nettó-kamatmarzs 4% közelébe emelkedett az év végére, és várhatóan 4% fölé fog nőni a következő negyedévek során, ezzel pedig folytatódhat a kétszámjegyű nettó-kamatbevétel növekedés.

Értékeltség és technikai kép

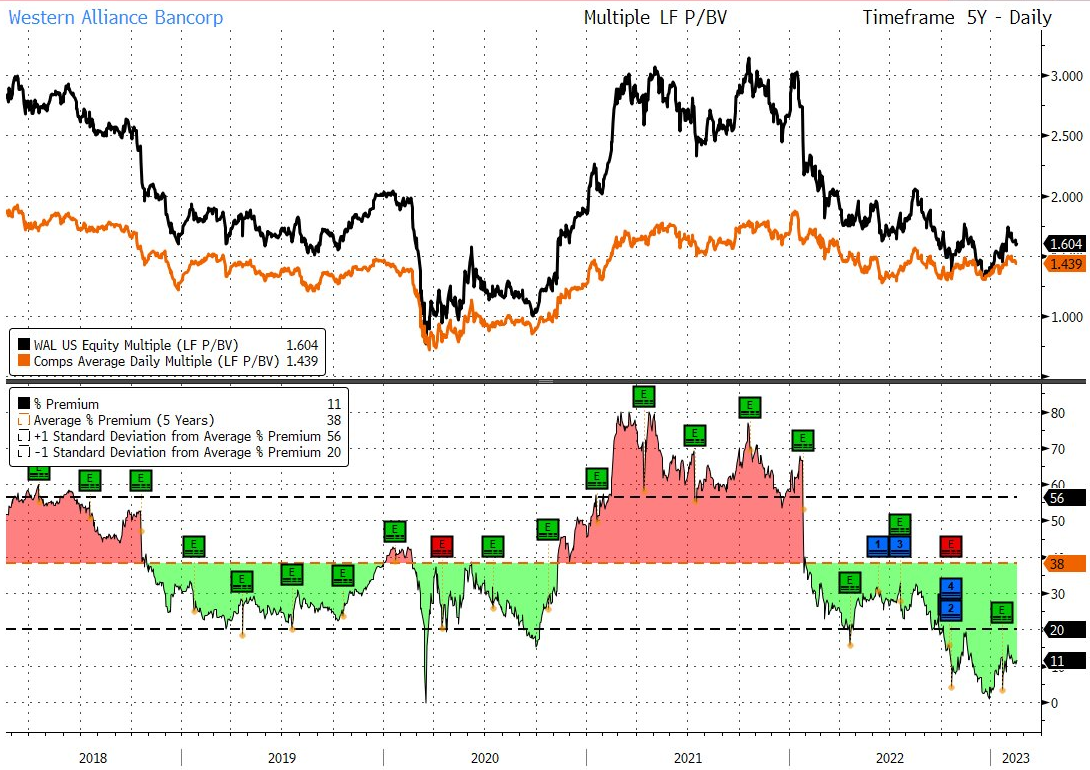

2. ábra: A WAL és a szektortársak P/BV mutatója az utóbbi öt évben

Forrás: Bloomberg

Feljebb (1. ábra) már láttuk, hogy a WAL alapvetően alulértékelt a P/BV és a ROE viszonylatában. Ebből a P/BV historikus alapon történő vizsgálatát mutatja be a 2. ábra. Az utóbbi öt évben átlagosan 38 százalékos prémiumon forgott a szektortársaihoz képest. A jelenleg fizetett prémium mindössze 11%, ami a vizsgált időtartam alatt az egyik legalacsonyabb értékeltséget jelenti.

3. ábra: Technikai kép

forrás: Bloomberg, Erste

A technikai kép alapján a WAL részvénynek sikerült kitörnie a tavaly február óta húzódó csökkenő trendcsatornájából, azonban a szeptemberi lokális csúcspont megállította az emelkedést 81 dollárnál. Jelenleg inkább eladási hangulat jellemző a papírra, azonban a 20-30 és a 200 napos mozgóátlag támaszként szolgálhat, melyet a trendcsatorna felső éle is támogathat. A technikai kép formája alapján előfordulhat, hogy a 81 dolláros szint áttörése után a tavaly január végén kialakult rést is betöltheti a részvény árfolyama.

Összegzés és stratégia

Várakozásaink alapján hosszabb ideig fennmaradhat a magasabb hozamkörnyezet, s a kereskedelmi bankok nyereségére nézve kedvező időszak következhet. A magasabb kamatkörnyezetben javulhat a pénzintézetek nettó-kamatmarzsa, azonban az erős amerikai munkaerőpiac megakadályozhatja a tömeges elbocsátásokat, ezzel pedig a hitelek bedőlését is. A Western Alliance Bancorp. véleményünk szerint kellően alulértékelt és kellően stabil ahhoz, hogy felülteljesítse szektortársait.

A piaci hangulat egyelőre még lefelé mutat inkább, így érdemes lehet várni egy keveset a beszállással. Jó pont lehet a 200 napos mozgóátlag környékén megvenni a papírt, célként pedig a tavaly januári rés tetejét belőni 105 dollárnál. Stop-Loss szintet január közepi letöréshez, 60 dollárhoz érdemes húzni. Ezzel a befektetés hozam-kockázati aránya kb. 5:2.