Albemarle: A lítium szárnyakat ad

Az Albemarle Corporation egy amerikai székhelyű bányászati és vegyipari vállalat. Katalizátorok, bróm, valamint lítiumvegyületek fejlesztésével, termelésével és forgalmazásával foglalkozik. Az elmúlt években a gazdasági trendeket követve a lítium került a vállalat fókuszába, mára az Albemarle a világ egyik legnagyobb lítiumtermelőjévé vált. Az elektromos autók akkumulátorához szükséges fém értékesítése adja a vállalat bevételének több mint kétharmadát, miközben ez az arány 2021-ben még csak 40 százalék körüli volt. Az Albemarle üzemelteti Észak-Amerika jelenleg egyetlen működő lítiumbányáját, emellett Chilében és Ausztráliában is végeznek kitermelést.

A fosszilis tüzelőanyagokról való leválási törekvések hatására megnövekedett az akkumulátorok iránti igény, mivel az alternatív módon megtermelt energiát valahol tárolni kell. Az akkumulátorok egyik fő alapanyaga a lítium, aminek emiatt az elmúlt években jelentősen megnőtt, 2021 óta pedig több, mint hétszeresére ugrott a piaci ára, és ez nagyban kedvez a lítiumbányászattal és feldolgozással foglalkozó vállalatoknak.

Pozitív növekedési kilátások

Az Albemarle tavaly 7,3 milliárd dolláros árbevételt ért el, ami 120 százalékos növekedést jelent 2021-hez képest. Az egy részvényre jutó tisztított nyereség egy év alatt közel 5 és félszeresére, 4,04 dollárról 21,96 dollárra ugrott. Ez egyrészt a kitermelési kapacitás bővítésének köszönhető, másrészt a lítium iránti kereslet növekedésének, amit így magasabb áron tudott értékesíteni a vállalat. Az idei év is erősnek ígérkezik, az Albemarle vezetősége arra számít, hogy a bevételek 55-75 százalékkal lesznek magasabbak a tavalyinál, a tisztított nyereség pedig 20-50 százalékkal. A megadott intervallum meglehetősen tág, de már a becsült növekedés alsó értéke is kedvező képest fest. Az elektromos járművek térnyerése tovább növeli a globális lítiumkeresletet, így az árak hosszabb távon is magasan maradhatnak, ami az Albemarle számára előnyös.

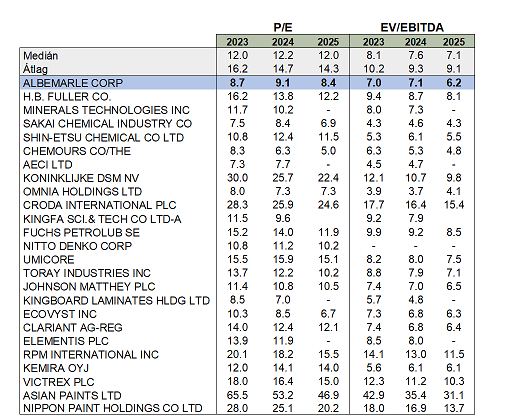

Kedvező értékeltség

A hasonló vállalatokkal összemérve az Albemarle értékeltsége alacsonynak mondható. Az árfolyam és a részvényenkénti nyereség viszonyát mutató P/E arány 8,7 az idei eredményvárakozásokkal számolva, a szektortársak csoportjának medián értéke ennél 37 százalékkal magasabb, és a következő években is megmarad a 30-40 százalékos különbség. A cégérték és a kamatok, adófizetés, értékcsökkenés és amortizáció előtti eredményből számolt EV/EBITDA mutató szintén alulértékeltséget jelez. Az Albemarle idei 7-es értéke a 2024-es eredményvárakozásokkal számolva 7,1-re, majd 2025-ben 6,2-re módosul, miközben a szektor medián értéke 2023-ban 8,1, 2024-ben 7,6, 2025-ben pedig 7,1.

Forrás: Erste, Bloomberg

Technikai kép

Az Albemarle három éve emelkedő trendben mozog, ezalatt az árfolyama az ötszörösére nőtt. Február 9-én korrekció kezdődött, ami úgy tűnik, hogy véget ért, és az árfolyam ismét a 200 napos mozgóátlag fölé kapaszkodott. Az MACD indikátor hamarosan vételi jelzést adhat, ami támogatná a további emelkedést. Az elmúlt hetek csökkenése után a jelenlegi szint kedvező beszállási lehetőséget kínál. A 292 dollárnál húzódó ellenállás idén februárban és tavaly novemberben is megállította az emelkedést, ezért a kiszállási pontot ez alá, 291 dollárhoz javasoljuk elhelyezni, az esetleges veszteség minimalizálása érdekében a stop loss megbízást pedig a 242 dolláros támasz alá, 241 dollárhoz. A pozíció hozam-kockázat aránya így meghaladja a 2:1-et.

Forrás: Erste, Bloomberg