Kroger: Alapvető élelmiszert mindig vásárolunk

A Fed kamatemelései ellenére a fogyasztói kereslet nem látszik olyan mértékben csökkenni, ahogy azt a jegybankárok várták és szerették volna. A növekvő kamatkörnyezet ellenére az amerikai részvénypiacok értékelése historikus átlagaikhoz képest magas. Ugyan a piac nem vár recessziót, a Fed célja a munkaerőpiac lazítása, így érdemes lehet a defenzívebb részvények mellett letenni a voksunkat.

Defenzív részvény

A piac várakozásai alapján a Fed további 100 bázisponttal, 5,5-5,75 százalékra fogja emelni az irányadó kamatokat. Ilyen szintre legutóbb csak a 2000-es évek elején volt példa. Jerome Powell éppen a napokban volt az éves meghallgatásán a Kapitóliumban, ahol a Fed egyik eszközének nevezte a munkanélküliségi ráta egy százalékponttal történő növelését. Ezzel csökkentenék a fogyasztói keresletet az infláció letörése érdekében. A Fed célja a gazdaság visszalassítása, fő eszköze pedig a kamatráta növelése és magasan tartása. Ennek ellenére az idei évre várt nyereséggel kalkulált P/E ráta alapján az S&P 500 index értékeltsége továbbra is a 17 éves átlaga (15,1) felett, 16,6-on forog. Ez az egy évvel ezelőtti szintnél (17,6) is csak alig alacsonyabb, pedig akkor még meg sem történt a jegybank első kamatemelése (a mostani kamatemelési ciklusban).

Véleményünk szerint a piac jelenleg némileg túlértékelt, így próbálunk olyan papírokat keresni, amelyek esetében biztonságosabb értékeltségről és fenntarthatóbb profitszintről beszélhetünk. Ebből a szempontból jó választás lehet az alapvetően élelmiszer üzletláncként üzemelő Kroger (ISIN: US5010441013). A múlt héten vegyes eredményeket közlő kiskereskedelmi vállalatok közül a Kroger lehet az egyik üde színfolt. A vállalat 8,8 százalékkal 99 centre tudta növelni egy részvényre jutó profitját a januárban végződő 2023-as pénzügyi évének utolsó negyedévében. Ez meghaladta a 90 centes Bloomberg-konszenzust. Az idei évre vonatkozó előrejelzés is jobb az elemzők becslésénél (4,45-4,6 dollár vs. 4,17 dollár részvényenként). A vállalatnak több mint 2.700 üzlete van, ahol az élelmiszeren és alapvető háztartási eszközökön kívül gyógyszert is árul, és nagy részüknél benzinkutakat is üzemeltet. Előbbi alapvető szükségletnek számít, utóbbi pedig a vonzereje mellett addicionális profitot is biztosít a vállalat számára.

Albertsons felvásárlás

A Kroger tavaly októberben jelentette be, hogy 24,6 milliárd dolláros ajánlatot tett az Albertsons üzletláncra, amit a céltársaság el is fogadott. Az akvizíció célja, hogy az így létrejövő körülbelül ötezer üzletet üzemeltető óriás felvegye a versenyt a Walmarttal. Ezzel a Kroger piaci részesedése 15 százalék közelébe emelkedne (a Walmart 25 százalékával szemben). Ugyan a két üzletláncnál vannak területi átfedések, így néhány boltot vélhetően be kell majd zárni, de a Kroger ezzel új piacot szerezhet magának, elsősorban az Egyesült Államok észak-nyugati részén, illetve néhány déli államban. Mindemellett pedig ellátás-láncbeli előnyöket, és jobb termék-beszerzési pozíciót várnak az tranzakciótól, ami javíthatja a vállalat marzsait. A cég évente több, mint 1 milliárdos eredménynövekedést vár a szinergiáktól, ami a jelenlegi éves adózott eredmény körülbelül 30 százaléka. A felvásárlás 2024 első felében fejeződhet be.

Technikai kép

1. ábra: forrás: Bloomberg, Erste

A Kroger árfolyama hosszú ideje lefelé mozgott és alapvetően nem tudott kitörni ebből a negatív trendből. A múlt heti gyorsjelentés után ugrott az árfolyam, és először a 20 és a 30 napos mozgóátlagokat, majd később a 200 napos mozgóátlagot is sikerült áttörnie. Ezt az MACD vételi jelzése is támogatta, és a technikai kép alapján úgy tűnik, hogy megszűnt az eladói nyomás, szebb napok várhatnak a részvényre.

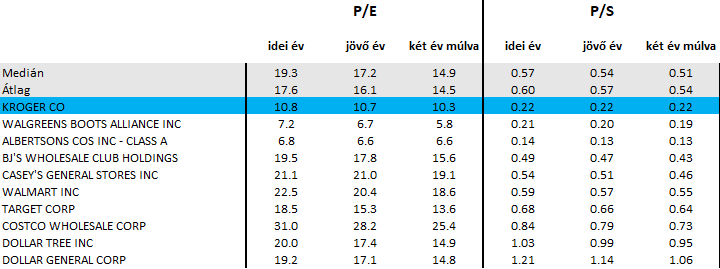

Értékeltség

2. ábra: forrás: Bloomberg, Erste

Ami a vállalat értékeltségét illeti, alapvetően jóval a szektortársak alatti áron forog. Az idei évet figyelembe véve a Kroger előremutató P/E rátája 10,8, míg szektortársak átlaga 17,6. Ez kb. 40 százalékos diszkontot jelent, ami valamelyest nagyobb az utóbbi évek 32-35 százalékos átlagánál. P/S alapon is kedvező a Kroger értékelése. Míg a versenytársak idei évre vonatkozó előremutató P/S alapon átlagosan 0,6-on forognak, addig a Kroger mindössze 0,22-n.

3. ábra: A Kroger előremutató P/E értékeltsége 2010 óta; forrás: Bloomberg

A jelenlegi 10-11 közötti előremutató P/E értékeltség alapvetőpen alacsonynak nevezhető, 2010 óta csak ritkán, és akkor is rövid ideig forgott ennyire alacsony forward P/E rátán a részvény.

Összegzés

Úgy tűnik, hogy a Fed nem fogja levenni a lábát a fékpedálról, de a befektetők egyelőre nem veszítik el hitüket a részvénypiacban, így a visszaeső profitok magas értékeltségeket okoznak. A Kroger nem csak átlag alatti értékeltségével, de biztonságos üzleti modelljével is jó lehetőséget kínál a beszállásra. A kedvező negyedéves gyorsjelentés után úgy tűnik, hogy jó hangulat övezi a cég papírjait, miközben az utóbbi néhány napban inkább az esés volt jellemző a piacokra.

Óriási robbanást nem várunk az árfolyamban, azonban a tavaly szeptemberi lokális csúcspont 52 dollár alatt jó célár lehet számunkra. A cég 4,45-4,6 dolláros EPS előrejelzése alapján ez 11,5 körüli P/E rátát jelentene, ami nem tűnik túlzónak. Stop-loss szintet érdemes lehet a hétfői felpattanás alá, 45,2 dollárhoz elhelyezni, mely felett a 200 napos mozgóátlag és a trendvonal is támaszként húzódik. Ezzel befektetésünk hozam-kockázat aránya körülbelül 2:1.