A kapcsolódás szolgálatában - Qualcomm

Újra emelkedésnek indulhat az okostelefonok iránti kereslet

A Qualcomm mikrochip gyártó az Apple és a Samsung egyik fő beszállítója, de a Xiaomi is a legnagyobb ügyfelei között szerepel, a három technológiai cég közel 50%-át adja a chipgyártó bevételének. Az Androiddal működő eszközök számára a Snapdragon processzorok gyártása, míg az iPhone-ok esetében az 5G modemek nevezhetőek a leginkább kiemelkedő Qualcomm-termékeknek. Ezen kívül pedig számos chipet gyárt a cég 5G vagy éppen wifikapcsolat létesítéséhez, egyaránt telefonokhoz, tabletekhez, laptopokhoz, okosórákhoz. Ugyanígy a Qualcomm chipjei hajtják napjainkban szinte multimédiás központként funkcionáló autóinknak processzorait, valamint platformjait a működéshez. Összességében elmondható, hogy a Qualcomm mikrochipjei kapcsolatot teremtenek használati okoseszközeink, járműveink, és az életünk között.

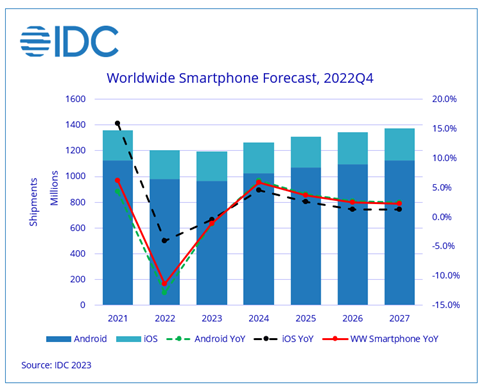

A koronavírus alatt tönkrement ellátás-láncok durván megcsorbították a félvezetők előállítását, amely turbulenciát okozott a piacon. Az infláció előretörésével pedig beesett a fogyasztói kütyük iránti kereslet, így egyaránt romlott a Qualcomm chipjei iránti kereslet is, a megnövekedett költségek pedig gyengítették a cég működési marzsát is. A Micron Technology memóriachip-gyártó, a szerdán közzétett gyorsjelentésében a mobiltelefonok iránti kereslet növekedését várja az év hátralevő részében, amely lökést adott többek között a Qualcomm árfolyamának is. Ugyanezt erősíti meg több iparági tanulmány, mely szerint az okostelefon forgalomban jelenlévő csökkenő trend fordulata valamikor a 2023-as év második, illetve harmadik negyedévében történhet meg, melyet egyaránt hajthat a kínai nyitás és az infláció mérséklődése is.

1. ábra: Globális okostelefon eladások előrejelzése (2021-2027) forrás: idc.com

A Qualcomm bevételének 57 százalékát adták a telefonokhoz gyártott chipek 2022-ben, valamint jelentős volt még az IoT és a Licenszelt szegmensek bevétele egyaránt nagyjából 15-15 százalékkal. A cég legerősebb üzletága iránti kereslet emelkedésével a vállalat megfordíthatja a negatív tendenciát az eredményt illetően, a marzsok pedig ismét növekedésnek indulhatnak. A telefonokhoz gyártott chipeken kívül az IoT és a jármű szegmens „extra” növekedést biztosíthat, mellyel egybecseng a cég egyik nem titkolt fókusza, hogy diverzifikálja portfólióját, ezzel csökkentve kitettségét az esetleges visszaesésnek a mobiltelefon-piacon. A Qualcomm többek között vizuális felismerő és koordináló rendszert is gyárt, valamint fejleszt, ami az önvezető autók technológiai előrehaladásában játszhat kulcsszerepet.

Technikai kép

2. ábra: forrás: Bloomberg, Erste

A cég papírjaira tavaly erős eladói nyomás helyezkedett, a 2022 eleji 193 dolláros csúcsáról szűk egy év alatt 100 dollár közelébe zuhant az árfolyam, ahonnan november óta egészen stabilan emelkedett. Az egyre pozitívabb hangulat hatására az árfolyam csütörtökön idén másodszor is áttörte a 200 napos mozgóátlagot, valamint az MACD is pozitív tartományba kúszott. Ellenállást az idei lokális csúcspont jelenthet 140 dollárnál, illetve a júliusi lokális csúcspont 157 dollárnál.

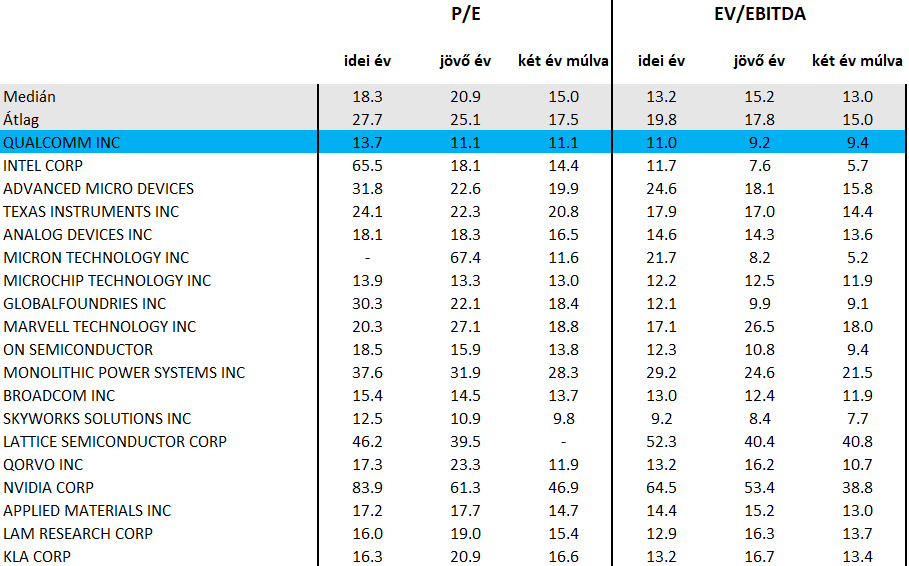

Értékeltség

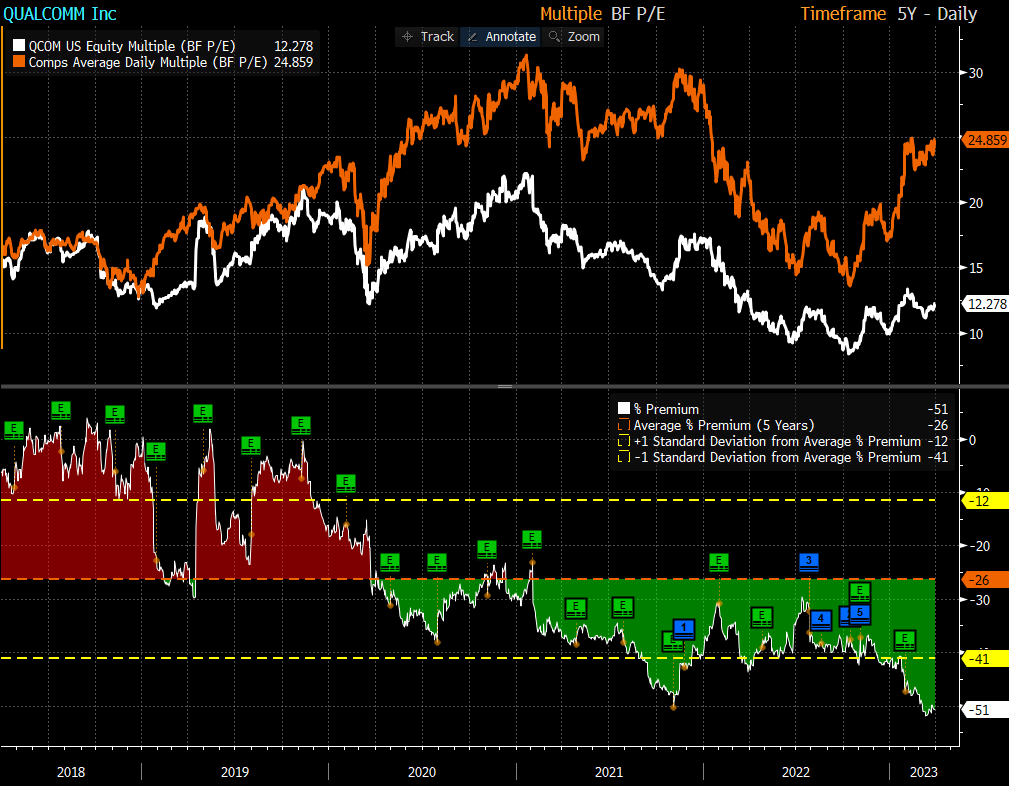

3. ábra: forrás: Bloomberg, Erste

A Qualcomm értékeltsége jóval olcsóbb szektortársainál, az idei, még gyengébbre várt évre is 13,7-es előremutató P/E rátán forog a szektortársak 27,7-es értékével szemben, de jövő évre is fajsúlyos diszkonttal találkozhatunk (11,1 vs 25,1). EV/EBITDA szempontjából is hasonló a helyzet, annak jövő évi előremutató értéke 9,2 vs 17,8 a Qualcomm javára. A chipgyártókat tömörítő Philadelphia Semiconductor Index 26,6 százalékot emelkedett idén, a Qualcomm ettől jelentősen lemaradva kullog, „mindössze” 15,8 százalékos emelkedéssel.

4. ábra: forrás: Bloomberg

A szektortársak és a Qualcomm közötti előremutató P/E értékek közötti különbséget figyelembe véve elmondható, hogy az utóbbi öt évben (amiben benne van a válság előtti, „normális” időszak is) nem lehetett ekkora (51 százalékos) diszkonttal vásárolni a Qualcomm papírjából. Az utóbbi öt év átlaga 26%-os diszkont, ami a szektor 24,9-es átlagával számolva 18,4-es P/E-t jelentene a Qualcomm számára, ez pedig közel 50 százalékos növekedési potenciált hordoz magában.

Összegzés, stratégia

Nagyon úgy tűnik, hogy a mobiltelefon-piac mélypontja elérkezhetett, vagy a következő negyedév folyamán fog elérkezni. Ez jó hír a Qualcommnak, melynek fő terméket a világ legnagyobb mobiltelefongyártói vásárolják fel. Az árfolyam már november óta emelkedik, mi pedig arra számítunk, hogy a növekvő kereslet extra lendületet fog adni a részvénynek. A 18,4-es P/E-ráta 191 dolláros árfolyamot jelentene a jelenlegi eredményvárakozások mellett.

Célárunkkal kapcsolatban ennyire nem merünk optimisták lenni, így azt a 156,66 dolláros szint alá, 156 dollárhoz helyezzük el. Reményeink szerint a jövőben akár magasabbra is emelhetjük célárunkat. A Stop-Loss szintet érdemes lehet a néhány nappal ezelőtti apró esés alá elhelyezni, melyet a 20, 30 és 200 napos mozgóátlag is megtámogat. Befektetésünk hozam-kockázati aránya közel 7:2.