A WESCO alacsony értékeltsége kivételes lehetőséget kínál

A WESCO International egy amerikai székhelyű nemzetközi vállalat, amely távközlési cégeket, közműszolgáltatókat, adatközpontokat valamint építőipari vállalkozókat szolgál ki termékeivel és szolgáltatásaival. A vállalat operációja három szegmensre tagolódik: elektromos és elektronikai megoldások, kommunikációs és biztonsági megoldások, valamint közüzemi és szélessávú megoldások.

Az elmúlt években a WESCO jelentős akvizíciókat hajtott végre a gyorsabb növekedés érdekében. 2020-ban 4,5 milliárd dollárért vásárolta fel egyik jelentős versenytársát, a kommunikációs, biztonságtechnikai, hálózati, audiovizuális és ipari vezérlési termékeket forgalmazó Anixter Internationalt, tavaly pedig az adatközpontokat kiszolgáló Rahi Systems-et 247 millió dollárért. Mivel az adatközpontok biztosítják a felhőalapú szolgáltatások hátterét, a szektor jelentős növekedési potenciált rejt, amit az egyre népszerűbbé váló mesterséges intelligencia alkalmazások hatalmas adattárolási igénye csak tovább erősít.

A 2022-es évben a WESCO rekordnak számító 5,6 milliárd dolláros bevételt ért el, ami éves szinten 18 százalékos növekedést jelent. Profit tekintetében ugyancsak a valaha volt legjobb eredménnyel zárult az év, a 16,4 dolláros egy részvényre jutó tisztított nyereség 65 százalékkal haladta meg az egy évvel korábbit. Ha nem is ekkora mértékben, tovább javulhat az eredményesség, a várakozások szerint 2024-ben és 2025-ben is 6-7 százalékkal bővülhet a profit. A nyitott rendelésállomány a tavalyi év végére 40 százalékkal nőtt éves szinten, ami megerősíti a pozitív kilátásokat, és arra utal, hogy felvásárlások beváltották a hozzájuk fűzött reményeket.

A WESCO tavaly júniusban 1 milliárd dolláros sajátrészvény-visszavásárlási programot hirdetett meg. Ez az összeg a teljes piaci kapitalizáció több, mint 13 százaléka. A vállalat jó teljesítménye mellett így a saját vásárlások is pozitív hatással lehetnek az árfolyam alakulására.

Értékeltségben verhetetlen

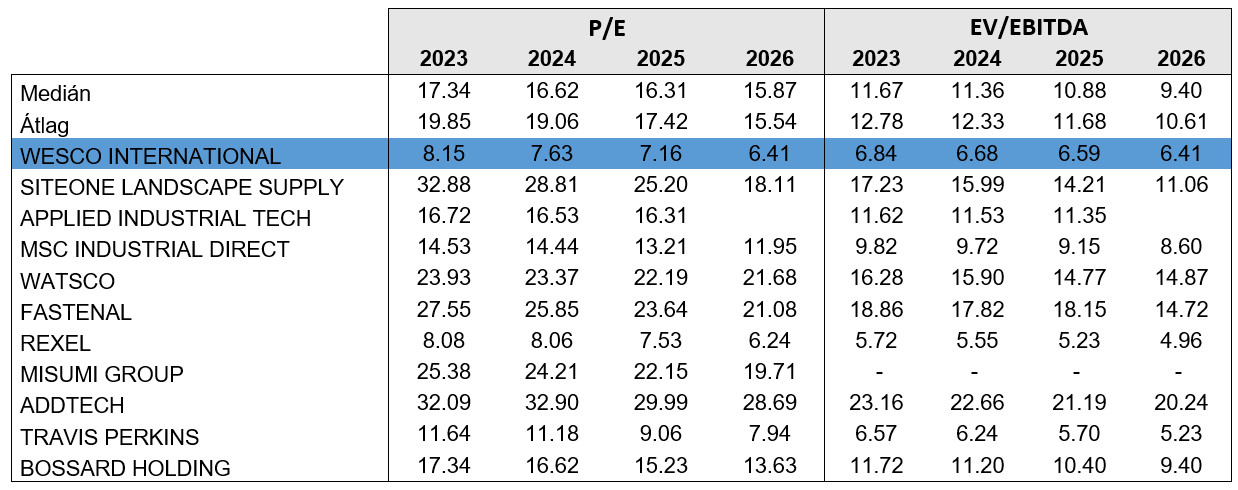

Az alábbi táblázatban látható, hogy a hasonló tevékenységet végző vállalatok közül kilóg a WESCO értékeltsége. Az árfolyam és az egy részvényre jutó nyereség hányadosából számolt P/E ráta jelentősen alacsonyabb a peer-group medián értékéhez viszonyítva. Az eredményvárakozások alapján P/E ráta több, mint 50 százalékos diszkontot jelez (2023: 8,15 vs. 17,3, 2024: 7,6 vs. 16,6, 2025: 7,2 vs. 16,3). EV/EBITDA mutató esetén is szembetűnő a különbség, ha ez a mutatószámot vizsgáljuk, akkor 40 százalék körüli diszkontot láthatunk a WESCO esetén.

Forrás: Erste, Bloomberg

Technikai kép

Az idei évet nagy lendülettel kezdte a WESCO, az árfolyam 120 dollár környékéről egészen 175 dollárig emelkedett. Itt azonban már közel került a túlévettséghez, és lefordulás következett, amihez valószínűleg az is hozzájárult, hogy a befektetőket megijesztette, hogy március elején a vállalat vezetőségének két tagja részvényeket adott el. A 200 napos mozgóátlag és az emelkedő trendvonal erős támaszul szolgált, és megállította az esést, néhány nappal ezelőtt pedig felpattanás következett. Jelenleg az árfolyam a 30 napos mozgóátlagot, mint ellenállást ostromolja, és ha sikerül az áttörés, akkor megnyílik az út a 175 dolláros szint felé, valószínű megállóval a 156,7 dolláros lokális csúcsnál. Az MACD indikátor vételi jelzést adott, ami támogatja a további emelkedést, igaz a negatív tartományban, így némi óvatosság indokolt lehet. A célárunk a márciusi lokális csúcspont alatt, 173,8 dollárnál lesz, ami több, mint 20 százalékkal magasabb a jelenlegi árnál. Az esetleges veszteség minimalizálása érdekében a stop-loss megbízást a 133,1 dolláros lokális minimum alá, 131,5 dollárhoz helyezzük. A pozíció hozam-kockázat aránya így meghaladja az 5:2-t.

Forrás: Erste, Bloomberg