A vártnál drágább uránérc hozhatja el a Cameco Corporation emelkedését

Újabb „atom fellendülés”?

Bár Németországban zöld szempontokra hivatkozva most állították le a még működő atomerőműveket, szerte a világon egyre több gazdaságilag tőkeerős ország dönt a meglévő portfólió bővítése mellett. Ilyen az Egyesült Államok és Kína is, de Európában az Egyesült Királyság, Belgium, valamint több kelet-közép-európai állam is, illetve a már régóta az atomenergiára szavazó Franciaország is flottacserét tervez a közeljövőben.

Az emberiség növekvő létszáma — ami nemrég elérte a nyolc milliárdot — sajnos egyre nagyobb energiafelhasználást kíván. Ez az az energiaigény, amit szeretnénk minél alacsonyabb karbon-kibocsátással megtermelni. Ennek egyik kulcsa az atomenergia lehet, amit az EU a közelmúltban zöld energiának nyilvánított, az egyéb zöld energiaforrások (pl. nap, szél és víz) mellett.

A G7 külügyminiszterei nemrég megegyeztek, hogy csökkentik Oroszország befolyását a nukleáris energia terén. Ennek egyik kedvezményezettje éppen Kanada lehet, ahol több urán kitermeléssel és finomítással foglalkozó vállalat is tevékenykedik. A Georgia Power áramszolgáltató éppen a napokban jelentette be, hogy a Georgia államban működő Vogtle erőmű újabb reaktora, a Vogtle Unit 3 biztonságosan elérte a ’kezdeti reaktorállapotot’ a kritikussági tesztek során, májusban vagy júniusban pedig már el is indulhat az áramtermelés. A Unit 4-gyel együtt 2,24 GW kapacitásúak lesznek az új blokkok a korábbi kétszer 1,22 GW-on túl. Ezzel ez az áramtermelő egység az USA legnagyobb erőműve lesz.

Az észak-amerikai kontinens uránhatalma

A kanadai Cameco Corporation a világ második legnagyobb uránérc kitermelője (18 százalékos részesedéssel), valamint legnagyobb uránbányászati részvénytársasága. A kitermelés mellett az érc kereskedésével is foglalkoznak, illetve az atomreaktorokat hajtó „üzemanyagot” is előállítanak, ami magában foglalja a finomítási és dúsítási folyamatokat is. Nem utolsó sorban pedig a felhasznált ércek őrlését is elvégzi a vállalat.

A Cameco-nak évente 30 millió font (kb. 13,6 ezer tonna) urán kibányászására van engedélye, míg a kitermelhető készlet a vállalat becslése szerint kb. 235 ezer tonna, azaz kb. 518 millió font. A cég Kanadában, az Egyesült Államokban, Ausztráliában is Kazahsztánban is tevékenykedik. A Cameco tavaly körülbelül 10,4 millió font (4,7 ezer tonna) uránércet termelt ki, de összesen nagyjából 25,6 millió font (11,6 ezer tonna) uránt adott el (köszönhetően a kereskedési volumennek), melynek átlagára fontonként kb. 44,5 dollár volt. Idén ez a volumen nagyjából 15 millió és 30 millió font lehet. Az elemzők idén 48,1 dolláros, jövőre pedig 51,5 dolláros átlagárral számolnak a modelljeikben.

1. ábra: Az uránérc árának alakulása az utóbbi öt évben, USD/font. Forrás: tradingeconomics.com

Az urán piaci ára jelenleg 51-52 dollár között van, a Trading Economics előrejelzése pedig nagyjából 52-55 dolláros árfolyamot becsül a következő néhány évre. Ezek az előrejelzések konzervatívnak nevezhetők, több kutatás már 55-60 dollár közötti árfolyamot becsül az idei évre, hosszú távon pedig a 70-100 dollár közötti árfolyam sem elképzelhetetlen.

Technikai kép és értékeltség

2. ábra: Forrás: Bloomberg, Erste

A cég részvényeinek árfolyama szépen emelkedő trendet követ, most éppen ennek a trendvonalnak a környékén van az árfolyam, ami gyakran jelent támaszt egy esetleges eladási időszak esetén. Az idei lokális csúcsponthoz (29,73 dollár) képest most 14,3 százalékkal alacsonyabban forog a papír, azaz kb. 20 százalékos emelkedési potenciál van benne a szint elérésig. A részvény árfolyama a 20, 30 és 200 napos mozgóátlagokon billeg. Innen rugaszkodhat el egy esetleges emelkedés során. A lokális mélypont 23,7 dollárnál képez támaszt az árfolyam számára.

3. ábra: Forrás: Bloomberg, Erste

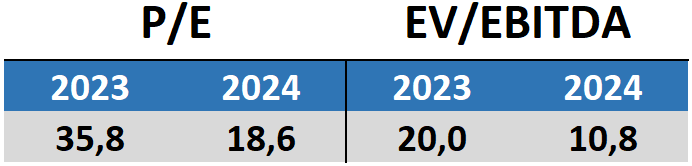

A cég P/E illetve EV/EBITDA értékeltségét nagyon nehéz összevetni szektortársakkal, ugyanis alig akad a világon hasonló tevékenységet folytató cég, amelyiknek a mérete is hasonló és profitot is termel. A 2023-as előremutató P/E 34,7, míg a 2024-es 18,1. Ez nem tűnik olcsónak, de úgy gondoljuk, hogy a vártnál magasabb uránérc ár pozitív meglepetést jelenthet a nyereség szempontjából, ami kedvezőbbé teheti a cég értékelését. A 2023-as előremutató EV/EBITDA 17,8, míg a 2024-es 9,6.

Ha az idei évre 51 dolláros, jövőre pedig 55 dolláros fontonkénti uránérc árfolyammal számolunk, a megnövekedett bevételt pedig 30 százalékos adó mellett tekintjük nyereségnek, akkor az elemzői konszenzusban szereplő eladási volumen mellett ez 2023-ban 21 százalékkal (60 millió dollárral) növelné a becsült 280 millió dolláros profitot, 2024-ben pedig 14 százalékkal (71 millió dollárral) növelné a becsült 497 millió dolláros nyereséget.

Összegezve

Várakozásunk szerint a közeljövőben, és akár hosszabb távon is megnőhet az atomerőművek szerepe, amit a klímaváltozás következtében szükséges szénhidrogén alapú energiáról való átállás is sürget. A jelenlegi modellek konzervatívak az uránérc árfolyamának előrejelzésével kapcsolatban. Fentebb egy szintén nem túl szélsőséges, de magasabb árfolyammal számolva 21, illetve 14 százalékkal magasabb profitot becslünk a vállalatnak a jelenlegi és jövő évi működésben.

A célárat érdemes lehet a szeptemberi lokális csúcspont alá, 31 dollárhoz elhelyezni, míg a stop-loss szintet a trendvonal és a márciusi lokális mélypont alá, 23 dollárhoz elhelyezni. Így a hozam-kockázati arány körülbelül 2:1.