Carrier Global: Kényelemben az épületek falai között

Egy jó kilátásokkal rendelkező ipari szegmens

Az úgynevezett HVAC szegmens a „zárt élettereink” fenntartásával foglalkozó cégeket foglalja magában. (Heating, Ventillating, Air-Conditioning, magyarul fűtés, szellőztetés és légkondicionálás). A szegmens éves volumene jelenleg 200 milliárd dollár körül van, és az iparági elemzések alapján 6 százalék feletti éves átlagos növekedési ráta várható, ami az ipari vállalatok várható átlagos növekedésének körülbelül a duplája.

A szegmens elsődleges fókusza így az energiatakarékos és fenntartható rendszerek biztosítása különböző épületkomplexumok számára, ami magába foglalja a légkondicionálók, légcserélők, ipari hűtők, fűtőrendszerek, stb. gyártását, és legtöbb esetben üzemeltetését is. A gyártók számára legnagyobb kihívást a különböző épületek egyedi konfigurációja, valamint az IoT megoldások elterjedésével a könnyen összeköthető, okos megoldásokat kínáló, technológiailag legfejlettebb eszközrendszerek megalkotása okozza.

Az újonnan alakult vállalat

A Carrier Global 2020-ban vált ki a United Technologies konglomerátumból, és lett önálló épület-energetikai és biztonsági vállalat. A cég így még inkább HVAC-fókuszú, tavaly ez a szegmens adta bevételének körülbelül kétharmadát, és amely szegmensben, felvásárlásokon keresztül, egyre jelentősebb befolyást kíván szerezni. A vállalat tavaly kb. 1,9 milliárd dollár nyereséget termelt, ami részvényenként 2,24 dollárt jelent. A cég „legerősebb” termékei a lakóépületben alkalmazott rendszerek és az ipari hűtőegységek, utóbbiban piacvezetőnek számít. A vállalat (és egyben a szegmens) melletti további érvként szolgálhat az USA IRA illetve az EU REPower programja, melyek támogathatják a cég megoldásai iránti keresletet.

A vállalat éves szinten 13 százalékkal 5,27 milliárd dollárra tudta növelni bevételét az idei év első negyedévében, melyen 52 centes egy részvényre jutó eredményt realizált, felülmúlva az elemzők 49 centes várakozását. Az egész évet tekintve 22 milliárd dollár körüli bevételt és 2,5-2,6 dolláros részvényenkénti nyereséget vetített előre a vezetőség.

Felvásárlások és átstrukturálások

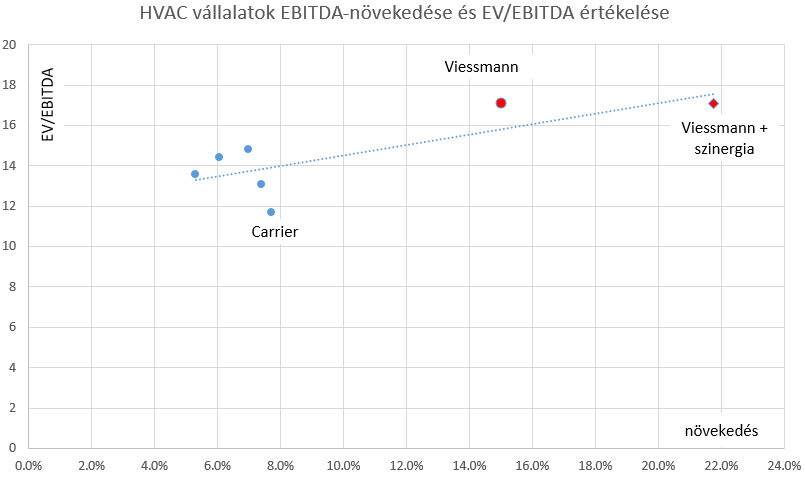

A Carrier két hete jelentette be legújabb akvizícióját, a német Viessmann ’Climate Solutions’ szegmensének 12 milliárd eurós (13,2 milliárd dolláros) felvásárlását. A vételár 80 százalékát készpénzben, 20 százalékát pedig részvény átadás formájában fizetik. A Carrier becslései alapján a várt 2023-as EBITDA-eredmény 17,1-szeresét jelenti ez az összeg (kb. 775 millió dollár). A 17-szeresnél magasabb EV/EBITDA értékeltség önmagában soknak tűnik, azonban a Carrier várakozása alapján az akvizíció a szektortársakénál magasabb növekedési szorzóval jár, illetve ezen felül a cég 200 millió eurós szinergiára is számít, főleg költségmegtakarítási oldalról. Európában az energia jelentős drágulása miatt kulcsfontosságúvá vált az energiatakarékosság, ennek hatására a Carrier arra számít, hogy a hőszivattyúk piaca a 2022-es 5 milliárd dollárról 2027-re a háromszorosára duzzad. A hőszivattyú a Viessmann egyik zászlóshajója. A német cég bevétele 2009 óta éves szinten átlagosan 7,3 százalékkal bővült, 2021-ről 2022-re azonban 18 százalékra ugrott, ami 4 milliárd eurós bevételt jelent.

1. ábra:EV/EBITDA és az EBITDA-növekedés kapcsolata. A felrajzolt vonal alatt olcsónak, felette drágának számít egy felvásárlás. Forrás: Bloomberg, Erste

Ugyan a Carriernek eddig is több, mint 4 milliárd dollár bevétele származott az európai eladásokból, a Viessmann Climate Solutions üzletágának megvétele megduplázhatja azt. EBITDA tekintetében pedig körülbelül 775 millió dollárt tehet hozzá akár 15 százalékos éves növekedési rátával. Emellett 200 millió euró értékű szinergia is jelentkezik. Ez a Carrier 2022-es EBITDA eredményének bő egynegyedét jelenti. Ha valóban tartható a 15 százalékos növekedési ütem, akkor öt éven belül 1,75 milliárd dollárra nőhet az akvizíció által hozzáadott EBITDA-eredmény, ami a teljes vállalat EBITDA-jának hozzávetőlegesen 40 százaléka lehet. Az európai hőszivattyú piac 2022-ben 40 százalékkal növekedett, és több iparági elemzés szerint is tartható lesz a 15 százalékos növekedési ütem, a gázról való leválás miatt.

Technikai kép és értékeltség

2. ábra: forrás: Bloomberg, Erste

A Carrier részvénye mögül az utóbbi időben kifogyott a lendület, a relatíve magasnak tűnő 17,1x EV/EBITDA értékeltségű felvásárlás pedig 40 dollárig nyomta le az árfolyamot. A részvény ezzel lefelé kitört a november óta húzódó emelkedő trendcsatornából. Az árfolyam azóta visszaugrott a 200 napos mozgóátlag fölé, sőt, az emelkedő trendcsatornába is, ami jó jel lehet, ráadásul az MACD is vételi jelzést adott, igaz, a negatív tartományban, ami azért óvatosságra int.

3. ábra: forrás: Bloomberg, Erste

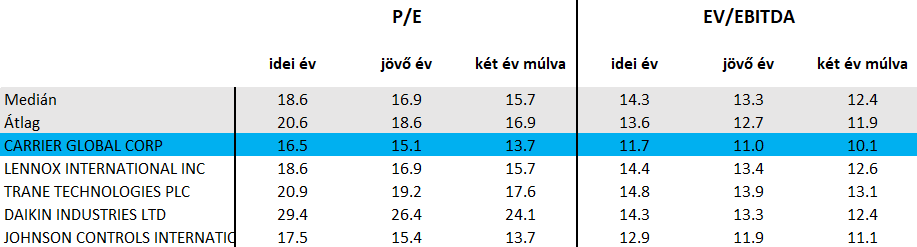

Ami az értékeltséget illeti, előremutató P/E alapon a Carrier a legolcsóbb versenytársai közül, az idei évre 16,5-ös értékkel (a szegmens átlaga 20,6), jövőre pedig 15,1-as értékkel (vs a szegmens 18,6-es átlaga). Előremutató EV/EBITDA alapon is kedvező a Carrier, 2023-ra 11,7 vs 13,6; 2024-re pedig 11,0 vs 12,7 a versenytársakkal összevetve.

Összegzés

A HVAC szegmens növekedési várakozásai kifejezetten jók a következő néhány évben, a növekvő környezeti kihívásoknak és az egyre kifinomultabb kényelmi igényeknek köszönhetően. A Carrier Global — amely nemrég bővült a német Viessmann ’Climate Solutions’ szegmensével — a szektorban tevékenykedő cégek közül a legolcsóbb. Ugyan a felvásárlási ár nem volt olcsó, de véleményünk szerint az újonnan beszerzett egység jelentős növekedési potenciált rejt magában a száguldó európai hőszivattyú piacon. A vállalat jelenlegi olcsó értékeltsége jó befektetési lehetőséget jelenthet, az idei lokális csúcspont alatt meghatározott 49 dolláros célárral. Stop-loss szintet a múlt pénteki rés alja (41,11 dollár) alá, 40 dollárhoz lehet érdemes elhelyezni, a befektetés hozam-kockázati aránya kb. 2:1.