Újra megvesszük a Microchip Technology-t

Egy lemaradó

A Microchip Technology (MCHP) kissé lemaradt a többi félvezetőgyártó cégtől, pedig termékei és stratégiai fókusza nem feltétlen indokolja a súlyos alulértékeltséget. Gyors emlékezetőkent az MCHP fő termékei a mikrokontrollerek, amelyek lényegében apró számítógépként funkcionálnak és látják el az adott elektronikai eszközök, vagy áramkörök irányítását. Ezek alkalmazása előfordul az iparban, a számítástechnikában, az autóiparban és adatközpontokban is, valamint sok egyéb másik területen. Ezeken kívül jelentős még a cég analógchip és szilícium-karbid eladásai (nagy teljesítményű és/vagy magas hőmérsékletű elektronika).

Annak ellenére, hogy a mikrochip piac lassuláson ment keresztül az utóbbi körülbelül egy évben, a Microchip a 2023-as pénzügyi évének decemberben végződő harmadik és 2023 márciusában végződő negyedik negyedévben is 20% felett tudta növelni bevételét (év/év). Legutóbb (2023 első három hónapjában) 2,23 milliárd dollár bevételt termelt a vállalat, amely 1,64 dollár profitot generált, ezzel enyhén felülmúlva az elemzői várakozásokat. Az első negyedévre tett bevétel- és profitelőrejelzés is inkább enyhén pozitívnak tűnt, azonban az éves beruházásvolumen becslés elmaradt a piaci várakozástól, amelynek negatív üzenete volt (költségcsökkentésre „kényszerül” a vállalat).

Miért szeretjük?

A jó eredmények mellett fontos kiemelni, a Microchip Technology „Megatrends” fókuszában álló eladásokat, amely az 5G, Adatközpont, IoT, Elektromos Autó, Fenntartható Infrastruktúra és Önvezető Autók iparágakat jelentik. Ez a 2021-es pénzügyi évről (2021. március 31-én végződött) a 2023-as pénzügyi évre (2023. március 31-én végződött) a duplájára nőtt, és a cég bevételéből a Megatrendek aránya 34 százalékról 45 százalékra emelkedett.

A gyorsjelentés után jelentős osztaléknövelést közölt a vállalat, amely éves szinten 39 százalékos növekedést jelentett részvényenként 38,3 centre (a cég negyedévente szokta fizetni és növelni kifizetett osztalékát). Ez a negyedévben generált free cash flow 62,5 százalékát jelentette. A vállalat célja, hogy 2025-re száz százalékra növeljék a free cash flow-ból történő osztalékfizetést. Ezt az teszi lehetővé, hogy a 2018-as Microsemi felvásárlás óta a vállalat szorgalmasan fizeti vissza kötelezettségeit (mindezt a generált pénzáramból), melynek köszönhetően az adósság mértéke elérte a célként kitűzött 1,5x korrigált Adósság / EBITDA arányt (a legutóbbi negyedév végén 1,45x).

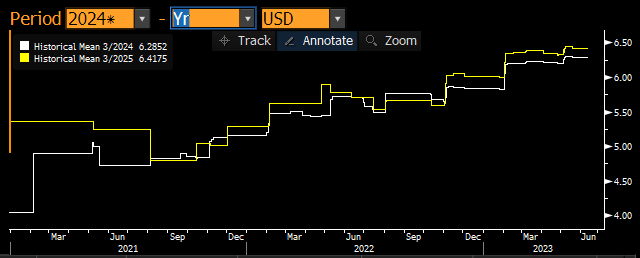

A befektetők ennek ellenére nem fogadták túl jól a gyorsjelentést, az MCHP papírok árfolyama az előző napi záróértékről mérsékelten visszaesett. Számukra legaggasztóbb talán a raktárkészletek, illetve a megrendelések állományának meredek növekedése volt. Az ügyfelek által folyamatosan elhalasztott rendelések valóban nem a legjobb jel, azonban hozzá kell tenni, hogy ezen rendelésállomány körülbelül fele biztosan teljesülni fog, ugyanis nem-visszamondható tételek alkotják. Véleményünk szerint az elemzői becslések valamelyest alulbecsülik az MCHP növekedési képességeit, valamint túlbecsülik az egyre halmozódó rendelésállomány okozta kockázatot. Visszatérő trend, hogy pozitívan kellett korrigálni az eredmény előrejelzéseket, mert azokat alulbecsülték az elemzők (1. ábra).

1. ábra: a MCHP 2024-es (fehér) és 2025-ös (sárga) pénzügyi évének EPS várakozása 2021 óta; forrás: Bloomberg

Technikai kép és értékeltség

2. ábra: forrás: Bloomberg, Erste

A Microchip árfolyama még 2021 decemberében érte el csúcsát (89,98 dollár), ahonnan egy bő féléves negatív időszak után tudta csak összeszedni magát. Lokális csúcsát idén februárban érte el (87,76 dollár), ahonnan egy 3-4 hónapos korrekció után most ismét magára talált a papír. Az MACD nem csak több, erős vételi jelzést adott, de a pozitív tartományba is felkúszott.

Mind ezek mellett technikailag kialakulni látszik egy „fülescsésze” alakzat (fekete vonalakkal), amely, ha képes áttörni a meghúzott bázist, egy nagyon erős vételi jelzést jelentene, és akár 120 dollárig is „ralizhat” a részvény.

3. ábra: forrás: Bloomberg, Erste

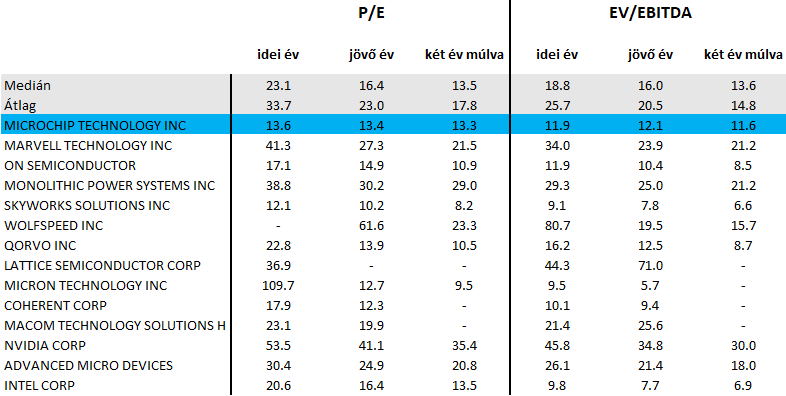

Értékeltségét tekintve. a Microchip nagyon olcsónak mondható, míg a szektor 33 feletti előremutató P/E értéken forog az idei évre, addig a Microchip mindössze 13,6-esen, jövő évre vetítve ugyanez 23,0 vs 13,4. Előremutató EV/EBITDA alapon is hasonló a helyzet: idénre 25,7 a peer group átlaga, a Microchipé 11,9; jövő évre pedig 20,5 vs 11,6.

Összegzés

Véleményünk szerint a Microchip Technology részvényei súlyosan alulárazottak, amelynek okait mi nem tartjuk annyira vészesnek, mint ahogyan azt a piac beárazza. A cég remekül teljesít a „Megatrends” ágazatokban, mikrokontrollerei pedig továbbra is vonzó termékek maradhatnak a piacon. Mindezek mellett a vállalat szélsebesen tervezi növelni a részvényeseknek visszajuttatott jövedelmet. A cég 13 körüli előremutató P/E értékeltsége nagyon olcsónak számít, amely lehetőséget teremt egy alacsonyra árazott részvénybe történő beszállásra.

Célárként a potenciális kitörés „tetejét” lőnénk be, 119 dollárnál, míg Stop-Loss szintet az idén kialakult lokális mélypontok alá 69,98 dollárhoz lehet érdemes elhelyezni. A hozam-kockázat arány kb. 2:1.