MOL: romló környezet, különadók sora – nem túl jó ómen a jövőre nézve

A MOL tavaly rekordnyereséget ért el. A 4,77 milliárd dolláros tisztított, CCS-alapú EBITDA minden idők legmagasabb vállalati profitja a cégnél. A tavalyi kiváló év után azonban úgy tűnik, hogy a 2023-as év kilátásai már nem olyan rózsásak. Nézzük a fő okokat:

- Alacsonyabb olaj- és gázárak: A tavalyi év 100 dolláros átlag Brent ára után 2023-ban 80-90 dolláros lehet az átlag észak-európai Brent ár. A 124 euró/MWh átlag TTF első havi gázár pedig valahol 40-50 euró/MWh szintet érhet el.

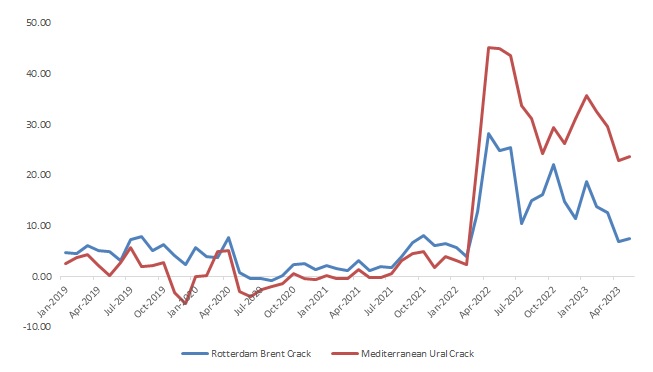

- Alacsonyabb finomítói marzs: A Reuters által kalkulált 28,5 dollár/hordó Ural Med marzs után idén csak 15-20 dollár lehet a finomítói nyereség. Ez részben az alacsonyabb Ural/Brent árkülönbség miatt, részben a csökkenő dízel és benzin árrések miatt következik be.

Az európai finomító marzsok alakulása (USD/hordó)

Forrás: Reuters

- Alacsonyabb petrolkémiai marzsok: A tavalyi 1,100 euró/tonna irányadó petrolkémia marzs idén valószínűleg 10-15%-kal kerülhet lejjebb, miután a gyenge európai konjunktúra miatt alacsonyabb a kereslet a petrolkémiai termékekre.

- A különadó rendszere sokat elvon a MOL-tól és átláthatatlan: A MOL jelentős különadót fizet a magyar, a szlovák és a cseh költségvetésbe. A magyar oldalon az Ural/Brent különbségre kivetett 90%-os adó (ennek az alapját hordónként 7,5 dollárral csökkentheti a cég április 1-től), a 4,5%-os árbevétel-arányos kiskereskedelmi adó, illetve a megemelt bányajáradék (kb. 40-42%) sújtja leginkább. A cég egyszeri adót fizet a cseh és a szlovák teljesítmény után, ezek valószínűleg csak a 2022 utáni nyereség után fizetendők. Ezen adók kivezetése bizonytalan, valószínű, hogy a magyar költségvetési helyzet miatt még évekig velünk maradhatnak.

A kedvezőtlen fejlemények mellett érdemes megemlíteni pár fontos pozitív változást:

- A kiskereskedelem teljesítménye javul a magyar üzemanyag ársapka kivezetése után. A magyar kormány tavaly december 6-án eltörölte a 13 hónapig érvényben lévő benzin ársapka intézkedést, emiatt a finomítás és a kiskereskedelem teljesítménye is javulhat a jövőben.

- A lengyel és szlovén kutak teljesítménye segítheti az eredményt. A MOL idén lezárja a lengyel és a szlovén tranzakciót, ami 600, illetve 130 üzemanyagtöltő állomás üzemeltetését jelenti. Ezek nagyon nyereséges egységek, segítik a MOL profitjának bővülését.

- A cég rekord osztalékot fizet, a normál osztalék fennmaradhat jövőre is. A cég igazgatósága idén 350 forint egy részvényre jutó osztalékot szavazott meg (150 forint normál és 200 forint rendkívüli osztalék), amit július közepén fizet ki. Mi arra számítunk, hogy jövőre is legalább 150 forint lehet majd a kifizetés.

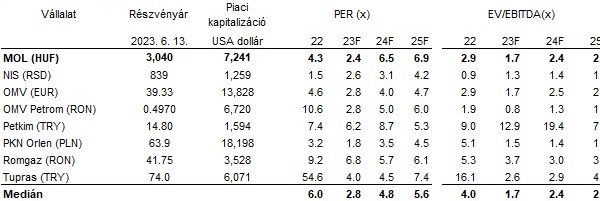

Árazás: a MOL megfelel a vetélytársaknak

A MOL árazása megfelel a regionális átlagnak, attól nem térnek el a mutatók. A részvény nem olcsó a vetélytársakhoz képest.

A MOL és az EMEA olaj- és gázipari részvények árazása

Forrás: Bloomberg

Összegzés

A MOL idei nyeresége várhatóan elmarad a tavalyitól. Mi 2,5-3,5 milliárd dollár CCS tisztított EBITDA elérését látjuk reálisnak. A 2.950 forintos célárat továbbra is fenntartjuk a részvényekre. A MOL-t elsősorban nem a növekedés miatt, hanem a hosszú távú osztalék kifizetése miatt érdemes vásárolni. A cég nem adott eredmény előrejelzést az idei évre.