Arch Capital: Van, akinek nem fájnak a magas kamatok

Az utóbbi hetekben, hónapokban látott lendület megtörni látszik a tőzsdéken, mivel a nyugati országok jegybankjainak kamatemelése lassíthatja a gazdaság növekedését. A szigorú monetáris feltételek hatására a részvényárfolyamok csökkenni kezdtek, mivel a magas kamatok drágább hiteleket eredményeznek és visszavetik a fogyasztók keresletét, így több oldalról is nyomás alá kerül a vállalatok eredménytermelő képessége.

Vannak azonban olyan szektorok, amelyeknek nem ártanak a magas kamatok, sőt profitálni tudnak belőle. Ilyenek a biztosítók, amelyek az ügyfelektől kapott biztosítási díjakat főként kötvényekbe fektetik. A magas kamatkörnyezet hatására az ebből származó nyereség megugrik, így a jelenlegi gazdasági környezet kedvező számukra.

Az Arch Capital Group egy biztosítással és viszontbiztosítással foglalkozó amerikai vállalat. Bevételeinek közel fele származott tavaly a biztosítási tevékenységből (vagyon-és balesetbiztosítás), nagyjából 40 százaléka a viszontbiztosításból és valamivel több, mint 10 százalékot a jelzáloghitel-biztosítás tett ki.

A magasabb infláció a biztosítók számára megnöveli a költségek és a kártalanítások összegét, ami negatív, de az Arch Capital a díjak emelésével ezt a hatást sikeresen ellensúlyozza, így a várakozások szerint a vállalat eredménye javul a következő időszakban. A bevétel éves összevetésben 25 százalékkal 12,9 milliárd dollárra nőhet idén, a részvényenkénti nyereség pedig 4,82 dollárról 6,21 dollárra ugrik az elemzői becslések szerint.

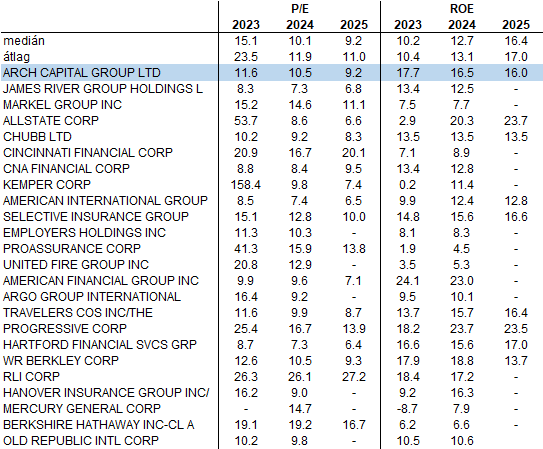

Kiemelkedő megtérülés

A hasonló vállalatokkal összevetve az Arch Capital alacsonyabb értékeltségen forog. Az idei éves eredményvárakozások alapján a vállalat P/E rátája 11,6-os, szemben a szektor 23,5-ös átlagával. Jövőre a különbség csökken (10,5 vs 11,9), de így is olcsóbbnak tűnik az Arch Capital.

ROE tekintetében a vállalat jelentősen felülmúlja a szektor átlagát. Idén 17,7, jövőre pedig 16,5 százalékos sajáttőke-arányos megtérülés várható, a versenytársak esetén ez mindössze 10,4 illetve 13,1 százalék.

Forrás: Erste, Bloomberg

A kedvező környezetnek (magas kötvényhozamok) köszönhetően a vállalat jó teljesítményt nyújtott idén. Május közepén azonban a részvény kezdett túlvetté válni, és az árfolyam lefordult a mindenkori csúcsnak számító 78,3 dolláros szintről. A korrekció mostanra befejeződött, az MACD indikátor június 21-én vételi jelzést adott. Az árfolyam a múlt héten a 20 napos mozgóátlag fölé emelkedett, most pedig a 30 napost ostromolja. Ezek áttörése lendületet adhat, és az emelkedő trendcsatornába visszatérve folytatódhat az év eleje óta tartó pozitív mozgás. A célárunkat a 80 dolláros lélektani szint alá, 79,9 dollárhoz helyezzük. A veszteség minimalizálása érdekében a stop-loss megbízást a júniusi lokális mélypont, 69,1 dollár alá, 68,9 dollárhoz javasoljuk elhelyezni. A pozíció hozam-kockázat aránya így a 3:1 lesz.

Forrás: Erste, Bloomberg