MOL: Gyenge negyedév várható a rosszabb fundamentumok és a különadók miatt

A MOL augusztus 4-én piacnyitás előtt hozza nyilvánosságra második negyedéves számait.

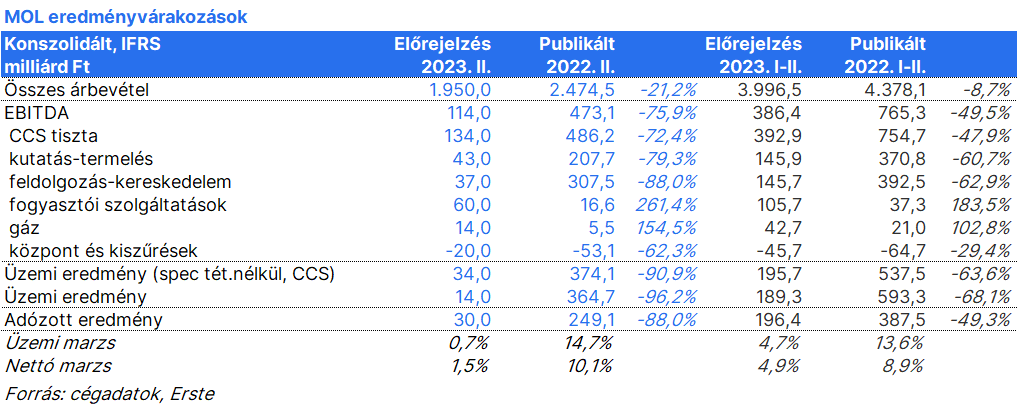

Gyenge eredményre számítunk, részben a romló fundamentumok, részben a jelentős különadó kötelezettségek miatt.

A kutatás-termelés üzletágban a társaság csökkenő árakkal szembesült: a Brent átlagár 78 dollár volt hordónként a második negyedévben, míg az előző időszakban 81,4 dollár. A következő havi TTF gáz átlagár is 34,8 euró/MWh szintre esett az előző negyedévi 52,9 euróról. A MOL összkitermelése várhatóan napi 85-87 ezer hordóegyenértékes szintre eshetett az első negyedév 95,9 hordóegyenértékeséről. Ennek két oka van. Egyrészt ilyenkor vannak a szokásos nyári karbantartások, másrészt a központi és a kurdisztáni kormány közti vita miatt március végén leállt az észak-iraki Shaikan mező termelése. A MOL által is birtokolt mező azóta sem indult újra. A szegmensben közel 37 milliárd forint különadó is elszámolásra került: a 2022-es év hazai árbevétele után ugyanis a cég 2,8%-os különadót fizet, amit ebben a negyedévben számolhattak el. Az adóteher egyharmadát a kutatás-termelés, kétharmadát a feldolgozás-kereskedelem üzletág viseli. Mi 33 milliárd forint tisztított EBITDA eredményre számítunk a kutatás-termelés üzletágtól.

A feldolgozás-kereskedelem szegmens kisebb finomítói marzsokkal szembesült az időszakban: az Ural Med Complex Reuters marzs 23,9 dollárra esett hordónként az előző negyedévi 32,7 dollárról. A dízel árrések különösen nagyot csökkentek. A petrolkémiai nyereségráták is nagyon gyengék voltak a bezuhanó európai kereslet miatt. Fontos, hogy Magyarország kormánya április 1-től megváltoztatta a különadózás mértékét: az állam hordónként 7,5 dollárral kisebb alapra veti ki a 95%-os adót az Ural/Brent különbségre. A Barátság és az Adria vezeték díjszabása is nő. Becslésünk szerint a MOL 73 milliárd forint befizetést számol el a tavalyi év hazai árbevételére kivetett elvonásra. Mi 27 milliárd forint CCS alapú EBITDA-t várunk ettől a negyedévtől.

A fogyasztói szolgáltatások üzletág viszont erős negyedévet tud maga mögött. A tavalyi ársapka kivezetése óta nagyot emelkedtek az árrések, a divíziót sújtó 4,5%-os árbevétel arányos adókötelezettséget a cég tovább tudja hárítani a vevőkre. Mi 60 milliárd forintos EBITDA eredmény elérését tartjuk reálisnak.

A gázüzletág 14 milliárd forintos eredménye a nagyobb tranzit volumennek köszönhető. A pénzügyi sorok valószínűleg 20 milliárd forint nyereséget tartalmaznak a dollár és az euró leértékelődése miatt, ez ugyanis jelentős átértékelési nyereséget okoz. A mi nettó eredményvárakozásunk 13 milliárd forint.

Összességében elmondható, hogy a második negyedév gyenge lesz, tavalyhoz képest jelentősen romlottak a külső iparági fundamentumok. A MOL a teljes tavalyi évre vonatkozó 110 milliárd forintnyi különadó kötelezettséget ebben a negyedévben számolja el. Ezt a vállalat a hazai árbevétel után fizeti, mértéke 2,8%. Emiatt nullszaldó közelébe kerülhet a működési eredmény. Kedvező hír ugyanakkor, hogy a fundamentumok júliustól javulni kezdtek, így a harmadik negyedéves kilátások jobbak. A cég várhatóan már nem számol el akkora különadó befizetéseket, mint a megelőző időszakban tette. Így talán ez a második negyedév lehetett a mélypont a vállalat profitabilitásában.