Tesla: Hogyan tovább az árcsökkentésekkel?

Legutóbbi írásunkban azt fejtegettük, hogy még a kétéves mélypontra való esés után is mennyire drága a részvény, és most sem vagyunk más véleményen. Vizsgálatunk során leginkább a befektetők számára csalódást okozó bruttó-marzs részvényre gyakorolt lehetséges hatását fogjuk körbejárni.

A Tesla folytatta a leárazásokat. Érzékelték, hogy a kereslet felpörgetéséhez alacsonyabb eladási árakra van szükség, ami meg is hozta a várt eredményt. Az első negyedévben 423 ezer, a második negyedévben pedig 466 ezer autót adtak el. Utóbbi rekordot jelentett a vállalat életében, és az elemzői várakozásokat is felülmúlta. A második negyedéves eladási adat 83 százalékos bővülést jelent az egy évvel korábbihoz képest, ami már megfelel az Elon Musk által vízionált évenkénti 50 százalékos növekedésnek.

További jó hír volt a cég számára, hogy először a Ford, majd később több másik autógyártó is együttműködést kötött a Tesla töltőhálózatának használatára. A Tesla Supercharger nevű, 12 ezer töltőpontot biztosító rendszere a legfejlettebb és legnépszerűbb az Egyesült Államokban.

A második negyedéves eredmény várakozáson felül alakult, a rekordszámú eladott autónak köszönhetően a vállalat 24,9 milliárd dollár bevételre tett szert, 91 centes nyereséget generálva részvényenként. Ez meghaladta a 24,5 milliárd dolláros illetve 81 centes várakozást. Szembetűnő volt ugyanakkor, hogy az egy évvel korábbi 25 százalékról 18 százalékra esett vissza a bruttó marzs, főleg az eladási ár csökkentésének betudhatóan.

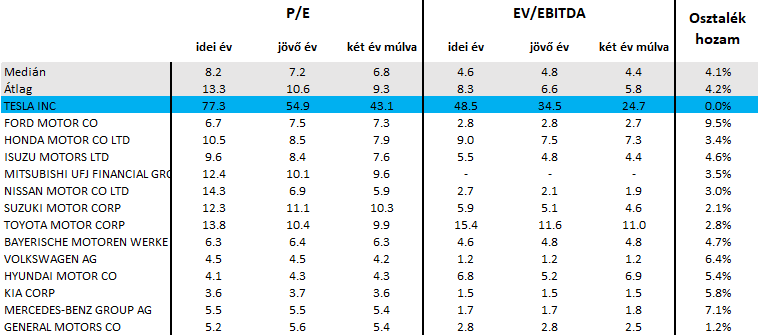

1. ábra: Előremutató P/E és EV/EBITDA értékeltség a Tesla és a hagyományos autógyártók esetében

Forrás: Bloomberg, Erste

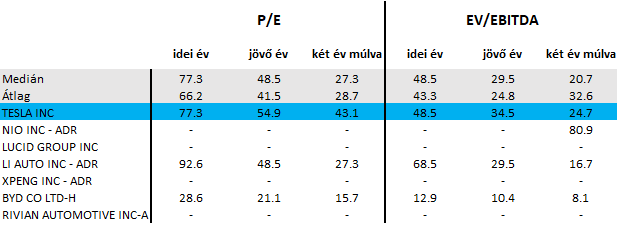

Márciusban is az volt az állításunk, hogy a Tesla nagyon drága, és ez az állításunk változatlan a körülbelül 160 százalékos árfolyamnövekedést követően is. A Tesla papírjaiért továbbra is óriási prémiumot kell fizetni a hagyományos autógyártókkal összevetve (1. ábra). A csakis elektromos autókra fókuszáló cégek esetében bonyolultabb a kérdés. A legtöbb ilyen vállalattól egyelőre nem várnak profitot, azon gyártók esetében viszont, ahol már nyereséges a működés (BYD, Li Auto), a Tesla a legdrágább a 2024-es és 2025-ös eredményvárakozások alapján is (2.ábra).

2. ábra: Előremutató P/E és EV/EBITDA értékeltség a Tesla és a több elektromosautó-gyártó esetében

Forrás: Bloomberg, Erste

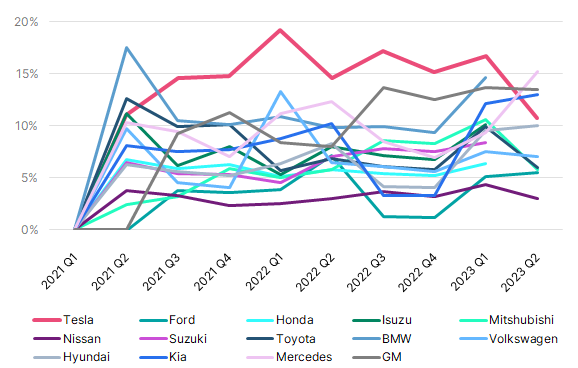

Ha pusztán a Tesla operatív működésére koncentrálunk, akkor azt láthatjuk, hogy az utóbbi egy-két évben a többi autógyártóhoz képest kiemelkedő haszonnal tudott üzemelni, köszönhetően a szinte egyedülállónak nevezhető pozíciójának. Az egyre gyakoribb árcsökkentések következtében azonban a Tesla marzsai egyre inkább kezdenek konvergálni a legprofitábilisabb hagyományos autógyártók számaihoz (3. ábra).

3. ábra: Autógyártók működési marzsai

Forrás: Bloomberg, Erste

A fenti ábra alapján úgy tűnik, hogy a Tesla marzsa a lemorzsolódás révén a Hyundai, a Kia, a Mercedes, a BMW, az Isuzu és a GM-hez közeli szintre csökkent. A vállalat gyorsjelentése alapján ez a haszonkulcs-szint fennmaradhat a jelenlegi negyedévben is. Az elemzői modellek alapján a 2025-2029-es időszakra vonatkozó várakozások a korábbi 15-20 százalék közötti működési marzshoz való visszatérést vetítik előre a Tesla számára. Mindezt úgy, hogy az autóeladási számok és a bevétel éves növekedési üteme 20 százalék felett, vagy annak közelében alakul.

Véleményünk szerint ezen számok csak nagyon nehezen lehetnek elérhetők. A Tesla modelljeinek ára a luxusautó kategóriába, vagy annak közelébe tartozik, miközben a világ legnagyobb autógyártói is gőzerővel dolgoznak az egyre hatékonyabb elektromos autók fejlesztésén. Kínában pedig már egészen olcsó, átlagos jövedelemmel rendelkezők számára is elérhető árú autókat tudnak előállítani és piacra dobni. Nem véletlen, hogy a Teslának voltak olyan törekvései, hogy a távol-keleti vetélytársaival egyezséget kössön az „árháború” lezárása érdekében.

Így a Tesla értékeltsége nem csak nagyon drága, és az előrevetített 2029-es nyereség alapján kerül majd először 20-as P/E értékeltség alá, de a jövőbeli profit marzs szintje is kérdéses lehet szerintünk, ami csak rontja a véleményünket a vállalattal kapcsolatban.