Magyar Telekom: Az EBITDA jobban bővült, mint a bevétel

A Magyar Telekom második negyedéves eredménye minden soron jobb lett, mint a konszenzus és az általunk várt. A cég mérsékeltről kétszámjegyűre emelte az idei évre vonatkozó korrigált nettó eredmény várakozását.

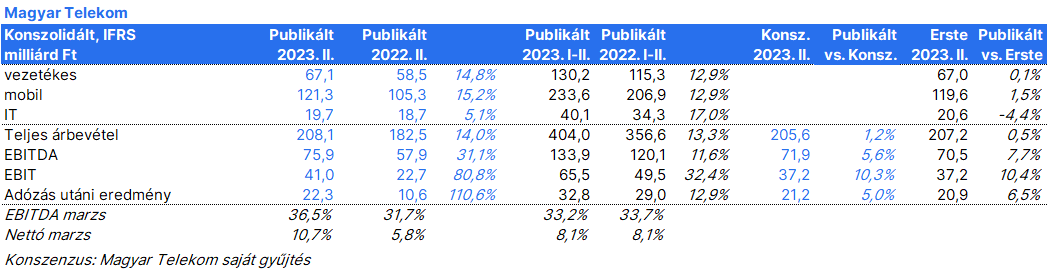

A bevételek 14,0%-kal 208,1 milliárd forintra nőttek a második negyedévben, elsősorban a magasabb adat- és SMS-forgalomnak, valamint a vezetékes szélessávú értékesítésnek köszönhetően. Az előfizetési bevételekre pozitívan hatott a 2023. március 1-jén bevezetett éves 14,5%-os infláció alapú kiigazítás.

Magyarországon a mobil ARPU (egy felhasználóra jutó bevétel) 16,2%-kal volt magasabb az előző év azonos időszakához képest. A mobil előfizetők száma 102 ezer ügyféllel bővült, míg a száloptika esetében 34 ezres volt a bővülés. A vezetékes szélessávú ARPU 22,4%-kal nőtt éves összevetésben, míg a TV ARPU 14,1%-kal volt magasabb az előző év azonos időszakához képest.

Az EBITDA 31,1%-kal 75,9 milliárd forintra nőtt az előző év azonos időszakához képest a második negyedévben. Az EBITDA marzs 480 bázisponttal magasabb, mint egy évvel korábban, 36,5%-ra emelkedett, a különadó fizetések eltérő ütemezése miatt. A közvetett költségek mindössze 3,6%-kal nőttek a második negyedévben, szemben az első negyedéves 44,7%-os éves növekedéssel. A különadó nélkül számított EBITDA 18,7%-kal volt magasabb, mint egy évvel korábban.

A nettó eredmény több mint kétszeresére, 22,26 milliárd forintra nőtt a jobb működési eredménynek köszönhetően, amit részben ellensúlyozott az alacsonyabb pénzügyi eredmény. A korrigált nettó eredmény 25,7 milliárd forint volt a második negyedévben.

A spektrumlicencek nélkül számított első félévi CAPEX AL 6,8%-kal, 48,97 milliárd forintra csökkent az előző év azonos időszakához képest, a magyarországi és észak-macedóniai alacsonyabb hálózati beruházások miatt. Az MTel 0,6 milliárd forintért 2*168 MHz-es spektrumfrekvencia licencet szerzett a 32 GHz-es sávban. A spektrumengedélyek nélküli FCF 2023. első félévében 7,28 milliárd forintot tett ki, ami a különadó megfizetésének eltérő ütemezését tükrözi. A nettó adósság/EBITDA 2,0x volt az időszak végén.

A cég megerősítette a 2023-as bevétel és EBITDAaL várakozását, mindkettő 5-10%-kal nőhet év/év alapon. A korrigált nettó eredményre vonatkozó várakozásukat azonban a mérsékelt növekedésről kétszámjegyű növekedésre javították. A spektrumengedélyek nélküli FCF várhatóan 60 milliárd forint körül lesz.

Véleményünk: Az EBITDA növekedés meghaladta a bevételnövekedést az előző év azonos időszakához képest, még a magyarországi különadó hatását szűrve is. Az inflációs nyomás láthatóan mérséklődött csoportszinten, elsősorban az árak kiigazítása miatt. A KPI-trendek stabilak voltak mind az ügyfelek számának növekedése, mind az ARPU növekedése tekintetében.