Fából vaskarika!

Attól visszhangos Amerika, hogy emelkednek a hozamok - s jaj! - ez bizony óvatosságra int a részvénypiacokon. Meg is érkezett az első fecske. Míg korábban a Wall Street-i cégek egymással versenyezve emelték az év végi céláraikat az S&P500-ra vonatkozóan, a Seaport Research Partners 4 650 pontról 4 500-ra csökkentette az előrejelzését. Az ok, a kötvénypiaci volatilitás, s a hozamok emelkedése.

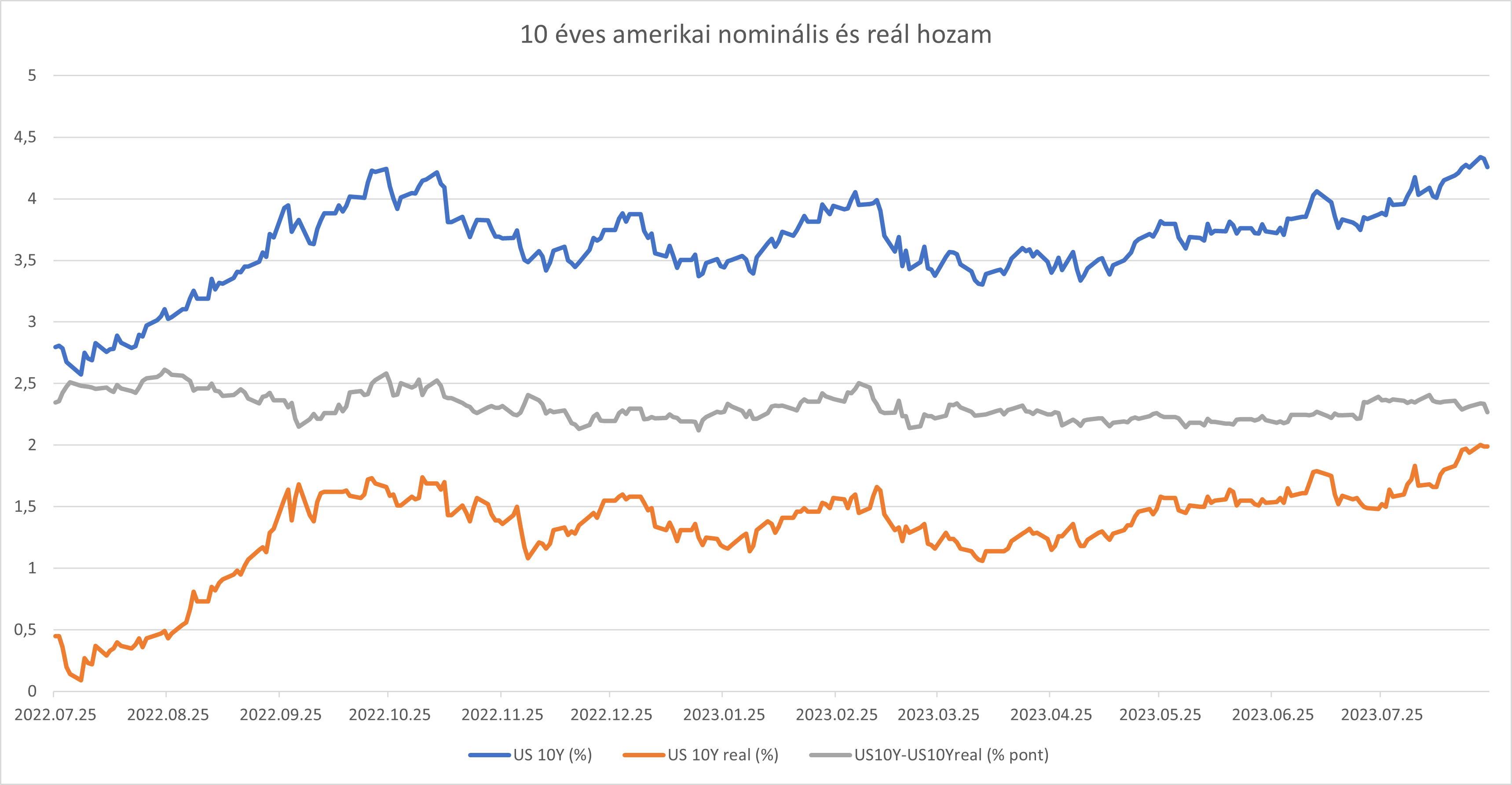

Az elmúlt időszakban a 10 éves hozamot már olyan szinteken láthattuk, mint a 2009-es válság elött volt. (lásd: https://www.erstemarket.hu/tartalom/163121/azt-mondjak-20230821) Egyre inkább az a nézőpont, hogy a világ visszatér a 2009 előtti állapotba. Ráadásul úgy, hogy nem lesz „kemény földet érés”. Az inflációt sikerül úgy csökkenteni, hogy nem lesz földbe állás. Így az alapkamatot sem kell visszavágni a korábbi alacsony szintre. Sőt egy jó darabig maradhat a jelenlegi értéken.

Erre világít rá a Ned Davis Research globális makro stratégája is. Ugyanis a jelenlegi hozamemelkedés nem az infláció újbóli elszabadulásából adódik, hanem a reálhozam emelkedéséből.

Forrás: Bloomberg, Erste

Az elmúlt egy évben a 10 éves amerikai hozam és a Fed által az inflácó követő állampapírokból számított reálhozam különbsége, alapvetően 2,3-2,5 százalékpont között mozgott. A hozamemelkedés pedig a reálhozam emelkedésből adódik. Ez pedig azt jelenti, hogy a kötvénypiaci befektetők, alapvetően stabil gazdaságra és stabil, két százalék közeli inflációra számítanak az elkövetkező években.

Ez jó hír! Akkor mégis miért csökkenti valaki az indexre (részvényekre) vonatkozó célárfolyamot? Az ok az alternatíva költség (kockázatmentes hozam) emelkedése, amely megemeli a tőkeköltséget. Ha pedig ez nem jár eredményvárakozások növekedésével, akkor célárfolyamcsökkenést hoz magával. Most pedig éppen csökkenő inflációt láthatunk, sőt a várakozás is az, hogy tovább csökken. Az alacsonyabb infláció pedig alacsonyabb profitbővüléssel jár, legalábbis átmenetileg. Azaz nem valószínű az eredményvárakozások növelése.

Ugyankkor a jó hír azért mégis csak jó hír! Ugyanis az előttünk álló átmeneti periódust követően, remélhetőleg visszaáll a gazdaság egy stabil fenntartható növekedési pályára, egy normális inflációs környezetben. Ez pedig jó a részvénypiacok számára.

S mivel az amerikai gazdaság, mintegy negyedét adja, ezt talán ki lehet terjeszteni az egész világra. Nyilván, ha a másik negyed, a kínai gazdaság nem omlik össze (valószínűleg moderált növekedés), a háborúk nem eszkalálódnak, s lehetne folytatni a sort. Na, ezek azok a kockázatok, ami miatt, óvatosabbak vagyunk a távolba nézéssel, s inkább a közeljövőt árazzuk, mint a távolit.